Основные понятия, цели, задачи, значение финансового анализа банковской деятельности

Виды, этапы и методология финансового анализа банковской деятельности

Направления проведения финансового анализа банковской деятельности

Общая характеристика банковской системы Республики Молдова

Анализ активов и пассивов коммерческого банка

Использование рейтинговых методик для анализа банковской деятельности

Навигация

Использование рейтинговых методик для анализа банковской деятельности

Финансовый анализ как инструмент оценки и контроля банковской деятельности

129125

знаков

0

таблиц

15

изображений

3.2 Использование рейтинговых методик для анализа банковской деятельности

В связи с возрастающей ролью банковской системы в обслуживании экономических субъектов, расширением внешнеэкономических и внутриэкономических связей, продолжающимся процессом становления и ликвидации отдельных коммерческих банков увеличивается роль и значение анализа финансового состояния банка. Молдавские банки вынуждены работать в условиях повышенных рисков, чаще, чем их зарубежные партнеры оказываются в кризисных ситуациях, во многом это связано с несовершенством рыночных механизмов, а так же неоконченным переходным этапом экономики Республики Молдова. В силу быстроменяющихся условий работы банков традиционные – бухгалтерские методы проведения анализа банковской деятельности, проиллюстрированные в главе II настоящей работы, не всегда приемлемы для анализа банками своих банков партнеров, либо экономическими агентами и физическими лицами при выборе банка.

Как было отмечено выше, методы, использованные для анализа работы банков очень формальны, перегружают информацией и занимают много времени. В то время как быстроменяющиеся условия, требуют быстрого принятия решений, основанных на четкой, понятной аналитической информации. Критериями выбора банка могла стать информация, определяющая качественный состав банков, поступающая от авторитетных рейтинговых агентств, таких как – Standard & Poor’s, Fitch Rating, Moody’s-Interfax. Однако даже огромной сравнительно с нашей экономикой России только 8% банков имеют рейтинг хотя бы одного из выше перечисленных агентств.[41] Это связано с тем, что процесс присвоения рейтинга авторитетными агентствами - связан с анализом большого объема как финансовой, так и нефинансовой информации, касающейся деятельности организации, и сопряжено с существенными затратами. Поэтому для банки РМ пока не в состоянии проводить столь дорогостоящий анализ. Стоит отметить, что на сегодняшнем этапе и нет экономической выгоды от присвоения рейтинга, так как затраты связанные с его поведением едва ли покроются дополнительной доходностью от роста репутации банка. В виду выше изложенного выходом может стать разработка собственных рейтингов или использование методологий выше названых агентств приспособленных к реалиям молдавского банковского рынка. Справедливости ради стоит отметить, что в Молдове есть опыт использования рейтинговых оценок НБМ – методики CAMEL, а так же до сих пор существующий и публикующийся рейтинг журнала «Банки и Финансы» [19,20].

Далее в параграфе сделаем попытку анализа и сравнения Эксимбанка с конкурентами, по финансовой части показателей методики опубликованной в российском журнале «Банковское дело» [41], основанной на методологии агентства Standard & Poor’s [63].

Для начала для понимания работы рейтингового агентства опишем основное направление исследования проводимого им.

При определении рейтинга банка Standard & Poor’s принимает во внимание следующие основные сферы:

Экономический риск. Агентство изучает влияние риска уровня экономики страны на финансовый институт в сравнении с общей кредитоспособностью страны. При этом рассматривается состояние, диверсифицированность и изменчивость экономики, а также способность правительства управлять экономикой в условиях бурного роста/спада, определяемые следующими факторами: размеры экономики, перспективы роста экономики, открытость экономики, политическая стабильность страны.

Отраслевой риск. Категория отраслевого риска включает множество факторов, которые, как для любой системы могут быть как положительные, так и отрицательные одни из них: структура, клиентура, регулирование и дерегулирование

Положение на рынке. Оценка преимуществ и слабых мест, исходящих из положения института на рынке.

Диверсификация. Анализ разнообразия бизнеса банка и связанные с этим преимущества, идентификация территориальной концентрации или какого-либо вида бизнеса.

Управление и стратегия. Оценка эффективности управления и доверия на основе изучения результатов предыдущей деятельности банка и соответствия стратегий руководства при изменениях окружающей обстановки.

Кредитный риск. Кредитный риск по всему спектру деятельности института (включая кредиты, долговые ценные бумаги, инвестиции в корпоративные акции, балансовые и внебалансовые отношения с партнерами, и так далее).

Рыночный риск. Уровень рыночного риска по всему спектру деятельности финансового института как балансовой, так и внебалансовой, то есть в структуре пассивов и активов, торговой деятельности, и так далее. Стратегия руководства и их общая склонность к рискам в этих областях.

Фондирование и ликвидность. Оценка источников фондирования банка и факторы, влияющие на ликвидность.

Капитализация. Анализу капитала уделяется специальное внимание, так как он обеспечивает поддержку в случае возникновения текущих трудностей. Поэтому понимание Standard & Poor's состояния капитала банка может отличаться от понимания регулирующих органов, которые принимают капитал в качестве инструмента, который обеспечивает поддержку вкладчикам только в случае ликвидации.

Прибыль. Основное внимание уделяется уровню доходов, тенденциям и стабильности прибылей, долгосрочная способность компании приносить прибыль.

Управление рисками. Системы, имеющиеся в банке по управлению различными видами рисков: кредитным, казначейским, торговым, ликвидности и так далее. При этом рассматриваются не только правила и указания по управлению рисками, а также насколько они действительно применяются на практике на всех уровнях.

Финансовая гибкость. Способность банка удовлетворить непредвиденные потребности в капитале и прибыли.

Как видно охват исследования достаточно объемный, для чего и требуется разносторонняя информация, и за что и выплачивается существенные гонорары.

В данном исследовании затронем только финансовую часть. Методика исследования предусматривает расчет 18 финансовых показателей функционирования банка, которые условно разделены на 5 групп.

Группа I. Достаточность капитала.

![]() Нормативная достаточность капитала;

Нормативная достаточность капитала;

![]() Акционерный капитал/Депозиты Итого.

Акционерный капитал/Депозиты Итого.

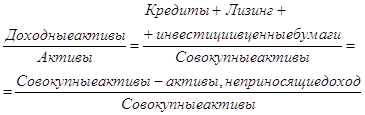

Группа II. Качество активов.

![]() Доля неблагоприятных, просроченных кредитов в активе;

Доля неблагоприятных, просроченных кредитов в активе;

![]() Доля потерей по кредитам в активе;

Доля потерей по кредитам в активе;

![]() Доля прочих активов в активе;

Доля прочих активов в активе;

![]() Доля кредитных вложений в активе;

Доля кредитных вложений в активе;

![]() Доля вложений в ценные бумаги в активе.

Доля вложений в ценные бумаги в активе.

Группа III. Качество пассивов.

![]() Доля межбанковских кредитов в обязательствах;

Доля межбанковских кредитов в обязательствах;

![]() Доля депозитов до востребования в обязательствах;

Доля депозитов до востребования в обязательствах;

![]() Доля суммы наличных денежных средств и выпущенных ценных бумаг к обязательствам.

Доля суммы наличных денежных средств и выпущенных ценных бумаг к обязательствам.

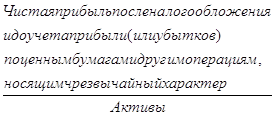

Группа IV. Оценка рентабельности.

![]() Показатель ROE;

Показатель ROE;

![]() Маржа прибыли;

Маржа прибыли;

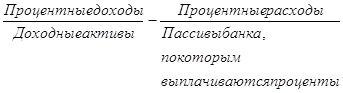

![]() Процентный спрэд;

Процентный спрэд;

![]() Доходность ценных бумаг;

Доходность ценных бумаг;

![]() Процентная маржа.

Процентная маржа.

Группа V. Ликвидность банка.

![]() Доля ликвидных активов в активах;

Доля ликвидных активов в активах;

![]() Доля депозитов физических и юридических лиц в привлеченных средствах;

Доля депозитов физических и юридических лиц в привлеченных средствах;

![]() Доля наличных денежных средств в привлеченных ресурсах.

Доля наличных денежных средств в привлеченных ресурсах.

Банки для сравнительного анализа были выбраны исходя из величины активов, а так же из того соображения, что Эксимбанк проводит политику, направленную на выход в лидеры банковского сектора РМ. Для сравнения были выбраны Викториабанк и Молдиндконбанк.

В таблице 3.2.1 рассмотрены показатели первой группы.

Таблица 3.2.1

Достаточность капитала.

Источник: Составлено автором на основе отчетности банков

Как показывает таблица Нормативная достаточность капитала у всех трех банков выше норматива 12%, что характеризует их как устойчивые банки. Отметим так же высокое значение у Эксимбанка, что связано с вливаниями в акционерный капитал и пока меньшими активами, чем у двух других банков. Второй показатель соотносит акционерный капитал с депозитами, как видно у Эксимбанка акционерный капитал превышает половину депозитов, это может говорить о неэффективной политике банка по приему депозитов, однако в данном случае такое значение связано с увеличением акционерного капитала новыми владельцами банка. У двух других банков акционерный капитал в депозитах занимает небольшой процент, что говорит об использовании ими большого количества привлеченных средств.

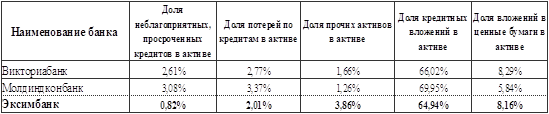

В таблице 3.2.2 отражены показатели группы Качества активов. Показатели данной группы в основной массе не имеют большого разброса по банкам. Отметим меньшее значение первого, второго и третьего показателей у Эксимбанка, что во многом объясняется меньшим объемом кредитных вложений в сравнении с двумя другими банками. Та же причина и в более высоком значении по показателю доли прочих активов в активах.

Таблица 3.2.2

Качество активов.

Источник: Составлено автором на основе отчетности банков

Источник: Составлено автором на основе отчетности банков

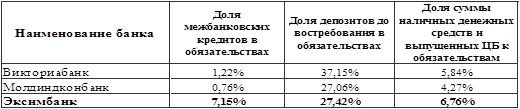

В таблице 3.2.3 отражены показатели группы Качества пассивов.

Таблица 3.2.3

Качество пассивов.

Источник: Составлено автором на основе отчетности банков

Как показывают данные таблицы Эксимбанк в сравнении с Молдиндконбанком и Викториабанком, находится в большей зависимости от межбанковского кредитования, доля этих кредитов в общих обязательствах составила – 7,15%. Высокое значение данного показателя, во-первых, неблагоприятно из-за дороговизны межбанковских кредитов, а во-вторых, увеличивает риск ликвидности. Доля депозитов до востребования выше в показателях Викториабанка, что носит так же не желательный характер, снижая ликвидность банка. Последний показатель находится у банков примерно на одном уровне, с некоторым повышением у Эксимбанка, что связано в большей мере с более низким объемом обязательств, нежели большой суммой наличных денежных средств.

В таблице 3.2.4 нашли отражение показатели оценки рентабельности.

Таблица 3.2.4

Оценка рентабельности.

Источник: Составлено автором на основе отчетности банков

Проанализируем коэффициенты рентабельности банков. Коэффициент ROE – соотношение прибыли и акционерного капитала – Эксимбанк сильно уступает по этому показателю как Молдиндконбанку, так и Викториабанку. Столь невысокий показатель связан в первую очередь с существенными темпами роста капитала, а так же с более низким показателем процентного спрэда, который отражает чистый процент, полученный по процентным доходам. Лидер по всем кроме четвертого показателя, Викториабанк.

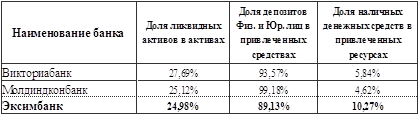

В таблице 3.2.1 отражаются показатели группы Ликвидность банка.

Таблица 3.2.5

Ликвидность банка.

Источник: Составлено автором на основе отчетности банков

Оценка ликвидности, выстроенная на трех показателях, дала следующие результаты: первый показатель является II принципом ликвидности НБМ и у всех банков находится в пределах нормы > 20%. По второму показателю отметим Молдиндконбанк привлеченные средства, которого состоят на 99% из депозитов, у Эксимбанка этот же показатель 89% т.е. остальная часть приходится на межбанковское кредитование. Наличными средствами Эксимбанк может покрыть 10% своих привлеченных средств и по этому показателю он является лидером.

Подведем итоги исследования по группам показателей:

![]() По первой группе показатели всех банков выражают достаточность капитала, у Викториабанка и Молдиндконбанка более сбалансированы показатели, у Эксимбанка несколько завышены, причина указана в описании выше. Для изменения ситуации Эксимбанку все же необходимо активизировать кредитную политику;

По первой группе показатели всех банков выражают достаточность капитала, у Викториабанка и Молдиндконбанка более сбалансированы показатели, у Эксимбанка несколько завышены, причина указана в описании выше. Для изменения ситуации Эксимбанку все же необходимо активизировать кредитную политику;

![]() По второй группе показатели банков на примерно одном уровне и выделить лидеров или аутсайдеров не представляется возможным, можно лишь констатировать, что показатели качества банков приемлемы и достаточны;

По второй группе показатели банков на примерно одном уровне и выделить лидеров или аутсайдеров не представляется возможным, можно лишь констатировать, что показатели качества банков приемлемы и достаточны;

![]() Третья группа выявила у Эксимбанка показатель доли межбанковских кредитов, существенно превышающий показатель двух других банков.

Третья группа выявила у Эксимбанка показатель доли межбанковских кредитов, существенно превышающий показатель двух других банков.

![]() Оценка рентабельности выявила явного лидера – Викториабанк, практически по всем из пяти показателей занимает первое место. Особенно показателен среди прочих показателей коэффициент ROE возвысивший Викториабанк на первое место с 38% и опустивший Эксимбанк на последнее с 11%, как видно разница существенная.

Оценка рентабельности выявила явного лидера – Викториабанк, практически по всем из пяти показателей занимает первое место. Особенно показателен среди прочих показателей коэффициент ROE возвысивший Викториабанк на первое место с 38% и опустивший Эксимбанк на последнее с 11%, как видно разница существенная.

![]() По ликвидности банки находятся на одном уровне, только показатель доли наличных средств в привлеченных выдвинул немного вперед Эксимбанк.

По ликвидности банки находятся на одном уровне, только показатель доли наличных средств в привлеченных выдвинул немного вперед Эксимбанк.

В целом по исследованию можно сделать следующие выводы:

Лидером стал Викториабанк, который обошел Молдиндконбанк по показателям рентабельности, второе место за Молдинкондбанком показавшим высокие показатели оп всем группам, третье место занял Эксимбанк ввиду завышенных показателей достаточности и низкой рентабельности.

Если сравнить результаты с рейтингом, который присваивает журнал «Банки и Финансы» то, места распределились аналогично.

В заключение отметим, что естественно данный способ оценки имеет недостатки:

![]() Субъективный выбор и интерпретация показателей;

Субъективный выбор и интерпретация показателей;

![]() Исследование только финансовой части;

Исследование только финансовой части;

![]() Использование информации ограниченной только обязательными отчетами банков.

Использование информации ограниченной только обязательными отчетами банков.

Несмотря на недостатки, отметим, что цель проведения исследования – показать возможности рейтинговых оценок, достигнута. Так как, во-первых, исследование дает достаточно полную характеристику финансовых результатов банков, во-вторых, время, потраченное на исследование на много меньше затраченного на традиционный полный финансовый анализ. Естественно описанная методика требует совершенствования, возможного пересмотра отдельных показателей, добавления показателей характеризующих среду, в которой функционирует банк, но все же рейтинговая методика перспективна для оценки банком своих банков контрагентов, экономическими агентами и физическими лицами в выборе банка для обслуживания.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

По итогам проведенной работы можно констатировать, что цель работы – показать возможности финансового анализа в управлении банковской деятельностью – достигнута. В процессе достижения цели магистерской работы были изучены теоретические аспекты финансового анализа банковской деятельности, исследованы показатели банковской системы Республики Молдова в целом, проведен подробный финансовый анализ коммерческого банка (на примере «Эксимбанка»), отмечена информационная проблематика деятельности банка, а так же сделана попытка использования рейтинговой системы в анализе банка.

Данные в главе I определения позволяют сделать вывод, что финансовый анализ, на современном этапе, прежде всего наука, система специальных знаний, которая занимается исследованием экономических, финансовых, и хозяйственных процессов. Так же финансовый анализ можно отнести к виду управленческой деятельности, говоря о том, что анализ является первичным этапом и одной из основ принятия управленческих решений, а так же оценки результата этих решений.

Исследование инструментов и методологии финансового анализа выявило широкий спектр возможных к применению методов, позволяющих многогранно оценить деятельность банка.

На основе аналитического исследования автором изучены показатели банковской системы РМ за период 2006 – 2007 гг., а так же осуществлен подробный анализ основных показателей коммерческого банка (на примере Эксимбанка) в динамики 2004 – 2007 гг.

В результате проведенного финансового анализа можно сделать выводы о том, что банковская система РМ показывает стабильный ежегодный рост и беспрерывное развитие, о чем свидетельствуют как абсолютные показатели – рост активов банков, рост чистой прибыли банков, увеличение кредитов и депозитов, так и относительные: улучшение нормативных показателей ликвидности, ROE и ROA. Однако сравнительные показатели с другими странами показывают, что банковская система РМ еще находится в процессе бурного развития.

Исследование, проведенное по данным Эксимбанка 2004 – 2007 гг. позволило дать следующую оценку деятельности:

![]() Изменение в балансе – стремительный рост активов банка по причине прироста кредитных вложений, рост акционерного капитала банка в виду размещения простых акций рост обязательств банка – прирост депозитных вкладов и привлечение займов.

Изменение в балансе – стремительный рост активов банка по причине прироста кредитных вложений, рост акционерного капитала банка в виду размещения простых акций рост обязательств банка – прирост депозитных вкладов и привлечение займов.

![]() Изменение в отчете о прибылях и убытках – рост процентных доходов, рост по статьям непроцентных доходов - «Комиссионные доходы» и «Проценты и дивиденды по Инвестиционным ценным бумагам», рост непроцентных расходов – в особенности расходов на персонал.

Изменение в отчете о прибылях и убытках – рост процентных доходов, рост по статьям непроцентных доходов - «Комиссионные доходы» и «Проценты и дивиденды по Инвестиционным ценным бумагам», рост непроцентных расходов – в особенности расходов на персонал.

![]() Рост прибыли и положительную динамику показателей ROE и ROA.

Рост прибыли и положительную динамику показателей ROE и ROA.

Из проведенного анализа сделан вывод – Эксимбанк с 2006 г. проводит политику укрупнения, направленную на выход банка на передовые позиции в банковской системе Республики Молдова.

Другой важный вывод II главы – видно, что финансовый анализ деятельности банка – позволил оценить и проконтролировать результаты деятельности банка, а так же его положение в настоящее время.

Исследование информационной составляющей финансового анализа в третьей главе выявило передовую работу, проделанную НБМ для повышения полноты и прозрачности информации: разработка регламентов и инструкций по предоставлению финансовой отчетности, разработка показателей и нормативов для оценки деятельности коммерческих банков, переход на стандарты МСФО.

Однако в процессе работы над главой II были выявлены некоторые недоставки финансовой отчетности публикуемой банками. А именно:

![]() Отсутствие отчета разделяющего депозиты на: депозиты до востребования, срочные депозиты (по срокам), и расчетные счета организации, который позволил бы провести более тщательный анализ ликвидности.

Отсутствие отчета разделяющего депозиты на: депозиты до востребования, срочные депозиты (по срокам), и расчетные счета организации, который позволил бы провести более тщательный анализ ликвидности.

![]() Отсутствие отчета о движении денежных средств, который бы помог выявить обороты по поступлениям и выплатам банков.

Отсутствие отчета о движении денежных средств, который бы помог выявить обороты по поступлениям и выплатам банков.

В параграфе 3.2. обосновывается потребность в использовании новых методик анализа банковской деятельности. Такая потребность диктуется повышенными рисками и быстроменяющимися условиями экономической среды Республики Молдова. В данном параграфе предложена к использованию рейтинговая методика проведения анализа банка. Основными достоинствами, которой являются: информативность и скорость обработки информации. На основе инструментария рейтингового метода проведен сравнительный анализ трех банков: Викториабанка, Молдиндконбанка и Эксимбанка. По результатам анализа, сделан вывод о перспективности использования выбранного метода.

БИБЛИОГРАФИЯ

1. Закон о Национальном банке Молдовы. - № 548-XIII от 21.07.95 // Мониторул Офичиал Республика Молдова № 56 – 57/624 от 12.10.1995.

2. Закон о Финансовых учреждениях. - № 550-XIII от 21.07.95 // Мониторул Офичиал Республика Молдова № 130 – 140 от 01.01.1996.

3. Закон об Акционерных обществах. - № 1134-XIII от 02.04.1997 // Мониторул Офичиал Республика Молдова № 38 - 39 от 12.06.1997.

4. Регламент лицензирования банков. - № 23/09-01 // Мониторул Офичиал Республика Молдова. - № 59 – 60 от 12.09.1996.

5. Регламент о владении существенной долей в капитале банка. - №42/09-01 // Мониторул Офичиал Республика Молдова № 80 от 12.12.1996.

6. Регламент о ликвидности банка. - № 28 от 8.08.1997 // Мониторул Офичиал Республика Молдова № 64 – 65 от 02.10.1997.

7. Регламент о порядке составления и предоставления результатов аудита. - № 28 от 08.08.1997 // Мониторул Офичиал Республика Молдова № 64 – 65 от 02.10.1997.

8. Регламент по управлению риском процентной ставки. - № 249 от 22.09.1999 // Мониторул Офичиал Республика Молдова № 109 – 111 от 07.10.1999.

9. Регламент о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности. - № 392 от 21.12.2000 // Мониторул Офичиал Республика Молдова № 163 – 165 от 29.12.2000.

10. Регламент об организации бухгалтерского учета в банках Республики Молдова. - N 238 от 10.10.2002.

11. Регламент о достаточности капитала с учетом риска. - № 269 от 17.10.2001 // Мониторул Офичиал Республика Молдова №.229 – 233 от 21.11.2003.

12. Регламент о классификации активов и условных обязательств и формировании скидок на потери по активам и резервов на потери по условным обязательствам. - № 276 от 17.06.2007 // Мониторул Офичиал Республика Молдова № 149 – 152 от 21.09.2007.

13. Инструкция о порядке составления и представления банками финансовых отчетов. - № 28 от 8.08.1997 // Мониторул Офичиал Республика Молдова № 64 – 65 от 02.10.1997.

14. Инструкция о порядке представления банками отчетов в электронной форме в Национальный банк Молдовы. – № 132 от 17.07.2008.

15. Băncilă N. Evaluarea financiară a întreprinderii.– Chişinău: Editura A.S.E.M., 2005.

16. Contabilitate financiară: Manual / Colectiv de autori: coordonator - Nederiţa A. - Chişinău: ACAP, 2003.

17. Secrieru A. Sistemele financiare şi stimularea proceselor de obţinere a valorii. – Chişinău: S.N. Tipografia Elena-VI, 2005.

18. Анализ финансовой деятельности: Учебник / под редакцией Цирюльниковой Н.- Кишинев: Consultaţii în domemiul Contabilităţii şi impozitelor SRL, 2005. – 376 с.

19. Балабан С. Рейтинг надежности банков по итогам 2007 года // Банки и Финансы. – 2008. - № 3. – с. 23 – 26.

20. Балабан С. Рейтинг надежности банков по итогам I квартала 2008 года // Банки и Финансы. – 2008. - № 6. – с. 30 – 34.

21. Балансы коммерческих банков Республика Молдова // Экономическое обозрение: Приложение Консультант. – 2007. – № 3 (691). - 26 января.– с. 48 – 53.

22. Балансы коммерческих банков Республика Молдова // Экономическое обозрение: Приложение Консультант. – 2008. – № 2 (738). – 25 января.– с. 51 – 56 .

23. Банковские риски: учебное пособие / под редакцией О.И. Лаврушина и Н.И. Валенцевой. – М.: КНОРУС, 2007. – 232 с.

24. Банковское дело: Современная система кредитования / под редакцией Лаврушина О.И. – М.: КНОРУС, 2007. – 264 с.

25. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Коробовой Г.Г. – М.: Экономистъ, 2006. – 766 с.

26. Батракова Л.Г. Экономический анализ деятельности банка. – М.: Логос, 2006. – 368 с.

27. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. – М.: БДЦ-пресс, 2004.

28. Бердникова Т.Б. Анализ и диагостика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2007. – 215 с.

29. Буевич С.Ю., Королёв О.Г. Анализ финансовых результатов банковской деятельности: Учебное пособие. – М.: КНОРУС, 2005. – 160 с.

30. Буздалин А.В. Как построить рейтинг стратегической надежности банков. // www.buzdalin.ru

31. Валейко В. Основы организации банковского кредитования в Республике Молдова. – Кишинев: ULIM, 1999.

32. Васильева Н.Ф. Методика комплексного анализа привлеченных средств банка // Банковские услуги. - 2008.- №8. – с. 11 – 19.

33. Грюнинг Х. ван, Брайовичи Братанович С. Анализ банковских рисков. – М.: Весь Мир, 2007. – 304 с.

34. Динамика изменений основных показателей коммерческих банков (на 31.12.2006) // Экономическое обозрение. – 2007. – № 3 (691).- 26 января. – с. 4.

35. Динамика изменений основных показателей коммерческих банков (на 31.12.2007) // Экономическое обозрение. – 2008. – № 2 (738).- 25 января. – с. 4.

36. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник для ВУЗов. – М.: Дело и Сервис, 2004. – 336 с.

37. Жарковская Е.П. Банковское дело: Учебник. – М.: Омега – Л, 2006. –452 с.

38. Иода Е.В., Унанян И.Р. Банковский менеджмент. – Тамбов: ТГТУ, 2001. – 192 с.

39. Ковалёв В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2006.

40. Ковалёв В.В. Курс Финансового менеджмента. – М.: Проспект, 2008. – 448 с.

41. Кошелюк Ю.М. Применение рейтингов в банковском риск менеджменте // Банковское дело. – 2007. - №12. – с. 79 – 83.

42. Ларионова И.В. Управление активами и пассивами в коммерческом банке. — М.: Консалтбанкир, 2003. – 272 с.

43. Маслеников Ю.С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. – М.: Перспектива, 1996. – 160 с.

44. Мищенко А.В. Чижова А.С. Методология управления кредитным риском и оптимальное формирование кредитного портфеля // Финансовый Мененджмент. – 2008. - №1. – с. 91 – 104.

45. Моисеев С.Р. Лепехин Г.Д. Эффект банковского сектора // Банковское дело. – 2007. - №6. – с. 22 – 27.

46. Нестеренко В.Ф., Воронин Д.В. Рейтинг «Банковское дело»: объективная и независимая оценка рисков // Банковское дело. - 2008. - №7. – с. 68 – 71.

47. Панов Д.В. Банковский сектор: современное состояние и обеспечение финансовой стабильности // Банковские услуги. – 2008.- №7. – с. 11 – 19.

48. Плисецкий Д.Е. О классификации банковских активов по уровню риска // Банковское дело. – 2007. - №11. – с. 70 – 73.

49. Савицкая Г.В. Экономический анализ: Учебное пособие. – М.: Новое Знание, 2005. – 651 с.

50. Управленческий учет: Учебно-практическое пособие / Коллетив авторов: координатор – А. Недерица. – Кишинев: ACAP, 2000. – 272 с.

51. Такий А. Эффективность банков // Экономическое обозрение. –2008. – № 4 (740). - 08 февраля. – с. 5.

52. Хелфрет Э. Техника финансового анализа. – СПб.: Питер, 2003. – 640 с.

53. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006. – 415 с.

54. Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2000.

55. Экономический анализ деятельности банка: Учебное пособие / под редакцией проф. Мамонова И.Д. – М.: ИНФРА – М, 1996.

56. Активы, капитал и обязательства в банковской системе РМ. -www.bnm.md.

57. Дистанционный анализ Гусева А. - www.bankclub.ru.

58. Критерии и методология рейтинговой оценки агентства. - www.standardandpoors.ru.

59. Методика рейтинговой оценки журнала «Банковское дело». - www.bankdelo.ru.

60. Обязательная к публикации финансовая отчетность Эксимбанка. -www.eximbank.com.

61. Обязательная к публикации финансовая отчетность Викториабанка. -www.victoriabank.com.

62. Обязательная к публикации финансовая отчетность Молдиндконбанка. -www.moldindconbank.com.

63. Финансовые показатели по банковской системе РМ. - www.bnm.md.

Похожие работы

... программные продукты по финансовому анализу и планированию деятельности предприятий и организаций различных видов деятельности. Первые версии программ были реализованы в среде DOS, а в качестве инструмента разработки был выбран Borland C++. Рассмотрим программные продукты: 1. Программный комплекс “Банковский Аналитик” предназначен для ведения финансового досье клиентов банка, анализа их ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

0 комментариев