Основные понятия, цели, задачи, значение финансового анализа банковской деятельности

Виды, этапы и методология финансового анализа банковской деятельности

Направления проведения финансового анализа банковской деятельности

Общая характеристика банковской системы Республики Молдова

Анализ активов и пассивов коммерческого банка

Использование рейтинговых методик для анализа банковской деятельности

Навигация

Анализ активов и пассивов коммерческого банка

Финансовый анализ как инструмент оценки и контроля банковской деятельности

129125

знаков

0

таблиц

15

изображений

2.2 Анализ активов и пассивов коммерческого банка

Баланс является основной необходимой информацией для проведения анализа активов и пассивов, при условии, что данные в нем корректны и отражены в соответствии со стандартами бухгалтерского учёта. Но для подробного и тщательного анализа необходим не только синтетический, но и аналитический баланс.

Бухгалтерский учет в коммерческих банков ведется в соответствии с утвержденным планом счетов для коммерческих банков, и бухгалтерский баланс отличается по своей структуре от бухгалтерских отчетов других предприятий.

Форма бухгалтерского баланса банка установлена «Регламентом о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности». Баланс банка разделяется на 2 блока:

![]() активы банка;

активы банка;

![]() обязательства и акционерный капитал.

обязательства и акционерный капитал.

Подробнее структура баланса по статьям активов и пассивов представлена в схеме 2.2.1.

Необходимо отметить тот момент, что депозиты группируются в 2 подгруппы – процентные и беспроцентные.

Это разделение играет важную роль для последующего анализа баланса банка в том отношении, что на основе данного разделения можно выявить риски, которые испытывает банк в связи с изменением процентной ставки и вычислить цену, которую он платит за пользование привлеченными средствами.

Банку выгодно, чтобы процентная ставка по депозитам была как можно ниже, следовательно, банк в целях приумножения прибыли старается увеличить в долю беспроцентных доходов в структуре обязательств, но беспроцентные депозиты от физических лиц и текущие счета юридических лиц – это бессрочные вклады, что в свою очередь влияет на ликвидность баланса.

Указанная выше структура баланса характерна для всей отчетности находящейся в прямом доступе.

Для начала ознакомимся с бухгалтерским балансом Эксимбанка, который в динамики с 2004 г. по 2007 г. представлен в приложении 7. Далее в приложении 8 дан вертикальный баланс, который отражает удельный вес каждой из статей баланс в сумме актива. В приложении 9 отражается процентный рост статей баланса в динамики от 2004 г.

Рассмотрим подробнее капитал банка. Диаграмма 2.2.1 наглядно отражает динамику роста акционерного капитала банка. В абсолютном выражении капитал банка с 2004 года увеличился на 661 660 тыс. леев, в процентах изменение этого показателя составило 787,06%. Это говорит осуществленных инвестициях в банк и переход его из сегмента средних банков в сегмент крупных.

Отдельно стоит отметить существенное увеличение статьи «Размещенные простые акции», рост составил 584 340 тыс. леев, или более 1 100% в сравнении с 2004 годом. Если просмотреть динамику роста данного показателя по вертикальному балансу приложение 7 то можно увидеть, что удельный вес «Размещенных простых акции» в активе банка вырос с 7,76% в 2004 г. до 23,39% в 2007 г. Увеличение данного показателя способствует укреплению банком своих позиций и дает возможность росту активов банка.

Одним из результатов увлечения капитала путем размещения простых акций стало увеличение статьи «Нераспределенная прибыль», рост составил 76 030 тыс. леев в денежном выражении, относительный показатель роста в сравнении с 2004 г. составил 245,82%. Однако удельный вес статьи в сумме актива снизился с 4,74% в 2004 г. до 3,94% в 2007 г. [приложение 7].

Рассмотрим показатели, характеризующие достаточность капитала.

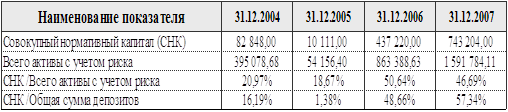

Таблица 2.2.1

Показатели достаточности капитала Эксимбанка 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка.

Первые два показателя является – базой расчета коэффициента достаточности, третий – собственно сам коэффициент достаточности вычисленным в соответствии с методологией НБМ.

Четвертый коэффициент соотносит размер СНК с размером депозитов. Если в 2004 г. размер СНК был всего 16% от размера депозитов, то в 2007 уже 57%.

Из расчетов можно сделать вывод, что капитал банка существенно увеличился за последние годы, что укрепило надежность банка с одной стороны. А с другой стороны это говорит не в пользу банка, т.к. последствия увеличения капитала связанны со снижением эффективности деятельности банка, т.е. снижение таких показателей как ROE и ROA (Подробнее этот вопрос будет рассмотрен в параграфе 2.4). Кроме того, это свидетельствует о высокой доле участия акционерного капитала в формировании активов. Однако этому есть объяснение, Эксимбанк с 2005 года входит в группу Veneto Banca Holding, цель политики увеличения капитала которой представляется как - выведение Эксимбанка в число крупнейших банков в РМ.

Перейдем к анализу обязательств банка. Ниже представлена диаграмма 2.2.2, отражающая динамику роста обязательств Эксимбанка за период 2004-2007 гг.

За анализируемый период наблюдается существенный рост, с 2004 г. по 2007 г. обязательства выросли на 246,51%, что в денежном выражении составляет – 1 401 036 тыс. леев. Более быстрый рост капитала спровоцировал падение удельного веса обязательств в сумме актива с 87,11% в 2004 г. до 72,53% в 2007 г.

Основной рост обязательств в 2007 г. произошел благодаря статье «Прочие займы», прирост которой в сравнении с 2006 годом составил 600 970 тыс. леев и составил на конец 2007 года 22,85% от суммы актива [приложение 7]. К сожалению, точный состав данной статьи в связи с ограниченностью информации выявить не представляется возможным, остается предположить, что эта сумма представляет собой кредитную линию, предоставленную акционером банка Veneto Banca Holding.

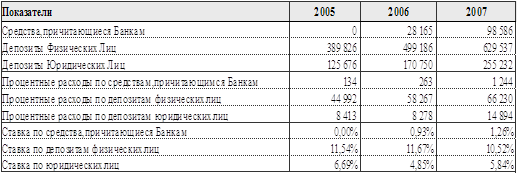

Высокими темпами росли процентные депозиты банка. Рост процентных депозитов в 2006 г. в сравнении с 2005 г. составил 26,43%, а в 2007 г. в сравнении с 2006 г. установился на уровне 52,27% [приложение 10]. Беспроцентные депозиты росли меньшими темпами в 2006 г. в сравнении с 2005 г. – 3,98%, в за 2007 г. отмечается падение уровня беспроцентных депозитов – (- 8,41%) Положительным фактором в деятельности банка является тот факт, что наибольший удельный вес в обязательствах занимают депозиты физических лиц. Подробнее процентное соотношение составляющих обязательств банка раскрыто в приложении 11.

Отметим рост статьи «Средства, причитающиеся Банкам» в категории процентные депозиты. С 2005 г. когда данная статья составляла 0 леев, до конца 2007 г. выросла до 140 842 тыс. леев. На конец 2007 года «Средства, причитающиеся Банкам» составили 7% от общих обязательств. Рост этой статьи носит отрицательный характер, так как банковские кредиты в основном имеют большую цену, чем другие.

Рассмотрим некоторые коэффициенты, отражающие эффективность использования привлеченных средств и обязательств в целом.

Таблица 2.2.2

Коэффициенты эффективности использования привлеченных средств.

Источник: Составлено автором на основе отчетности Эксимбанка

Первый показатель характеризует размер привлеченных средств, приходящихся на 1 лей кредитных вложений. Из таблицы видно, что выданные кредиты не покрываются привлеченными средствами. Можно сделать вывод, что прирост выданных средств превышает рост привлеченных.

Второй показатель показывает, сколько приходится заемных и привлеченных средств банка на 1 лей кредитных вложений. По данным таблицы виден рост показателя, что говорит о том, что прирост кредитных вложений ниже прироста обязательств, одна из причин в привлечении Эксимбанком займов.

Последнее соотношение показывает, какая сумма обязательств банка приходится на 1 лей рисковых активов.

Рассмотрим показатели, характеризующие состояние оплачиваемых ресурсов:

Таблица 2.2.3

Анализ оплачиваемых депозитов 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Анализ активов Эксимбанка. Диаграмма 2.2.3 раскрывает динамику роста активов банка, а также структурные изменения, произошедшие с 2004 - 2007 г.

Как наглядно показывает диаграмма, активы выросли с начала анализируемого периода на более чем 2 млрд. леев, что в относительном выражении составило – 316,16%. В приложении 10 видно, что прирост активов от года в год увеличивался достаточно высокими темпами за 2005 г. активы выросли на 35%, за 2006 г. активы выросли на 56%, а в 2007 г. в сравнении в 2006 г. активы выросли почти в 2 раза – на 97,2%.

Из структуры активов стоит выделить рост кредитов выданных, за период 2004 – 2007 гг. сумма кредитов увеличилась на 1 460 033 тыс. леев, или на 408,23%. Удельный вес кредитов в сумме активов составлял в 2004 г. – 54,82%, к 2007 г. составил – 66,95%. Столь существенное увеличение связано с политикой банка направленной на увеличение кредитования.

В течение четырех лет происходит постепенное увеличение суммы инвестиций в ценные бумаги с 24 600 тыс. леев в 2004 г. до 221 237 тыс. леев в 2007 г. Увеличение говорит о диверсификации банком своих вложений.

Важным показателем работы банка является коэффициент опережения. Этот коэффициент показывает, во сколько раз рост средних остатков кредитных вложений опережает рост совокупных активов. Значение коэффициента более 1 свидетельствует об активной работе банка в области кредитных операций. Значение данного коэффициента для Эксимбанка составляет:

Таблица 2.2.4

Динамика коэффициента опережения.

![]()

Источник: Составлено автором на основе отчетности Эксимбанка

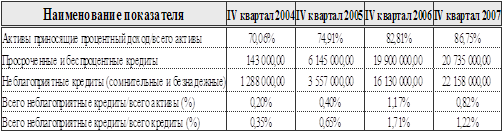

Таблица 2.2.5 рассчитана по методике НБМ, указанной в «Регламент о порядке раскрытия коммерческими банками РМ информации о своей финансовой деятельности».

Отметим рост доли активов приносящих доход, что являемся положительным фактором, однако видна и неблагоприятная тенденция роста неблагоприятных кредитов, как в абсолютном выражении, так и в относительном.

Таблица 2.2.5

Коэффициенты качества активов.

Источник: Составлено автором на основе отчетности Эксимбанка

Комбинированными способами анализа баланса являются Гэп-анализ и показатели ликвидности.

Гэп – анализ. Таблица 2.2.6 показывает анализ сроков погашения активов и обязательств. Как видно, соотношение носит положительный характер, т.е. АЧП – ОПЧ > 0. Данная тенденция положительна при росте процентных ставок. В настоящее время в банковской системе Республики Молдова отмечается рост процентных ставок, связанный с политикой проводимой НБМ направленной на снижение инфляции.

Таблица 2.2.6

Анализ активов и пассивов, чувствительных к процентной ставке II квартал 2008 г.

Источник: Составлено автором на основе отчетности Эксимбанка

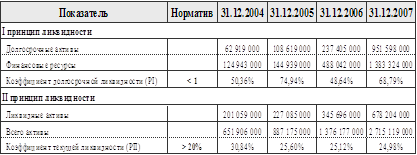

В соответствии с «Регламентом о ликвидности банка» разработанном НБМ – ликвидность это способность финансового учреждения обеспечивать своевременное выполнение своих обязательств.

Как показывают данные в таблице 2.2.7, в динамике нормативы ликвидности НБМ выполняются, с некоторым разбросом показателей год от года. Отметим увеличения первого показателя и уменьшение второго в сравнении с 2006 г. Рост этого показателя связан с активизацией кредитной политики Эксимбанка (существенный рост кредитов выданных за 2007 г.). Изменение второго показателя обусловлено снижением темпа роста ликвидных активов в сравнении с ростом активов итого.

Таблица 2.2.7

I и II принципы ликвидности Эксимбанка 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Из выше проведенного анализа баланса Эксимбанка, можно сделать следующие краткие выводы:

1. Стремительный, в особенности в 2006 - 2007 годах, рост акционерного капитала банка основная причина - размещение простых акций, как следствие высокие показатели достаточности капитала.

2. Стабильный рост процентных депозитных вкладов, наибольший удельный вес депозитов физических лиц, рост средств причитающихся банкам.

3. Резкое увеличение заемных обязательств в 2007 г. – привлечение займов, предположительно кредитная линия акционера банка Veneto Banca Holding.

4. Рост обязательств способствует росту возможностей для кредитования банком, что в свою очередь ведет к увеличению прибыли.

5. Существенный рост активов – главная причина роста в существенном приросте кредитных вложений.

6. Появление в банке вложений в инвестиционные ценные бумаги – т.е. банк диверсифицирует активы.

7. В целом по результатам анализа баланса положение банка можно охарактеризовать как стабильно-устойчивое и находящееся в бурном росте, что в будущем при грамотном управлении непременно принесет свои плоды.

8. Гэп – анализ на настоящий момент выявил положительную тенденцию в соотношении активов и пассивов, чувствительных к процентной ставке.

9. Обязательные показатели ликвидности находятся в пределах нормы.

2.3 Анализ финансовых результатов коммерческого банка

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли.

В приложении 12 можно ознакомиться с «Отчетом о финансовых результатах» Эксимбанка в динамики за четыре года, 2004 - 2007 гг. За этим приложением следует ряд вспомогательных таблиц, направленных на выявления тенденции и направлений движения деятельности банка [приложения 12,13,14,15].

Диаграмма 2.3.1 позволяет увидеть структуру доходов банка в динамике. Диаграмма отражает движение, как процентных доходов, так и доходов не относящихся к процентным.

В процентных доходах, как и в доходах в целом, наибольшая доля принадлежит доходам от кредитов. За 2007 г. они составили – 191 307 тыс. леев, что на 87 928 тыс. леев больше чем 2006 г. и на 148 798 тыс. леев (более чем в 4,5 раза) больше чем в 2004 г. Однако удельный вес доходов от кредитов в общей сумме доходов снизился за 2007 г. Причина этого снижения в росте статьи «Проценты и дивиденды по инвестиционным ценным бумагам». Рост этой статьи составил 425%, или 22 656 тыс. леев в сравнении с 2006 г.

Среди доходов, не относящихся к процентным, наибольший удельный вес в сумме этих доходов занимает статья «Комиссионные доходы» - 45%, за 2007 год они выросли на 26%, или на 7 535 тыс. леев в абсолютном выражении. Следующая по размеру удельной доли статья «Доходы по операциям с иностранной валютой» в 2007 г. в сравнении с 2006 г. они выросли на 84%, или на 16 227 тыс. леев в денежном выражении.

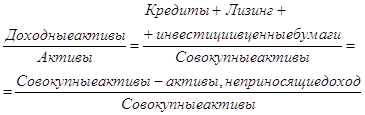

Диаграмма 2.3.2 сравнивает состав активов различных категорий с составом дохода. Такое сравнение дает возможность определить, как именно задействованы активы банка и в какой степени генерируемый ими доход соизмерим с долей соответствующей категории активов (иными словами, получен ли доход там, где затрачены ресурсы). В норме активы должны воплощаться в тех инструментах, которые приносят наибольший доход.

Значения, приведенные в диаграмме, показывают – что основной актив банка – кредитные вложения приносят банку наибольший доход, даже несколько больше в процентном отношении. Так же больший размер дохода показывает и статья «Проценты и дивиденды по Инвестиционным ценным бумагам». Статья же «Размещение средств и кредитов овернайт» занимающая третье место по объему доли присутствия в активе показывает худший результат доходности.

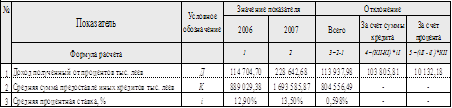

Проведем факторный анализ тождества расчета процентного дохода, формула расчета и ее состовляющие представлены в параграфе 1.3.

В таблице 2.3.1 приводится факторный анализ процентного дохода. Из таблицы видно, абсолютные отклонения между 2006 г. и 2007 г. по полученному доходу – 113 938 тыс. леев. Проследим насколько повлияли цены кредитов и суммы кредитов на получение конечного отклонения. Из данных таблицы видно, что под влиянием увеличения суммы выданных кредитов на 90,5%, или 804 556 тыс. леев в денежном выражении доход увеличился на 103 806 тыс. леев. Рост же процентной ставки на 0,598% привел к росту дохода на 10 132 тыс. леев.

Таблица 2.3.1

Факторный анализ процентного дохода Эксимбанка.

Источник: Составлено автором на основе отчетности Эксимбанка

Анализ показывает, на сколько сильнее влияет изменение процентной ставки на динамику процентных доходов, чем рост суммы выданных кредитов.

Диаграмма 2.3.3 представляет собой информацию о структуре и размере расходов Эксимбанка в разрезе четырех лет. Штрихованные зоны на диаграмме отражают расходы не относящиеся к процентным. Как показывает диаграмма, эти расходы по всем годам превышают или находятся в примерном равенстве с процентными расходами. Таблица 2.3.2 наглядно иллюстрирует выше сказанное:

Таблица 2.3.2

Доли процентных и непроцентных расходов в общей сумме расходов. Источник: Составлено автором на основе отчетности Эксимбанка

Источник: Составлено автором на основе отчетности Эксимбанка

Если рассматривать в отдельности процентные расходы то можно заметить, что основная часть этих расходов – депозиты физических и юридических лиц: 64,67% и 14,54% от общей суммы процентных расходов в 2007 г. В 2006 это соотношение было еще выше 84,73% и 12,04% . В 2007 г сравнительно существенную долю заняли процентные расходы, связанные с прочими займами – составили 19 993 тыс. леев, что в относительном выражении 19,52% от общей суммы процентных расходов.

Если рассматривать темпы роста процентных расходов по диаграмме, то следует отметить некоторое замедление темпов роста расходов по депозитам физических лиц - в 2007 г. рост составил 13,67%, в то время как в 2006 – 29,5%, а в 2005 г. и вовсе – 92,1% в сравнении с предыдущим годом. Темпы роста расходов по депозитам юридических лиц, примерно оставались равномерными с увеличением в 2007 г.

Проанализируем данные таблицы 2.3.3, чтоб дать объяснения сказанному выше. Из таблицы видно, что снижение темпов прироста расходов по депозитам физических лиц связано со снижение стоимости данных депозитов, а так же с уменьшением темпа прироста депозитов. Стоимость же депозитов юридических лиц выросла в 2007 г., а так же существенно выросла доля депозитов юридических лиц.

Таблица 2.3.3

Расчет цены депозитов.

Источник: Составлено автором на основе отчетности Эксимбанка

Проведем сходный графический анализ который был использован при анализе доходов. Этот анализ поможет оценить находятся ли соотношение компонентов процентных расходов к общей сумме расходов в той же пропорции к соответствующим компонентам пассива. Анализ так же показывает зависимость банка от специфических источников средств и происходящие в них структурные изменения.

Диаграмма 2.3.4 показывает, что процентные расходы по депозитам физических лиц в 2007 г. являлись для банка самыми дорогими из всех пассивов использованных для формирования активов. Наиболее дешевым ресурсом оказались «Средства, причитающиеся банкам». Прочие займы и депозиты юридических лиц оказались примерно на одном уровне.

Расходы, не относящиеся к процентным, показываю достаточно стабильный рост в течение всего анализируемого периода. Данные диаграммы 2.3.4 показывают значительный рост блока расходов на персонал (он включает заработную плату, отчисления по социальное страхование и пенсионный фонд, а так же премии персонала) с 13 656 тыс. леев в 2004 года до 37 144 тыс. леев в 2007 г. Существенное место в расходах заняла статья «Другие расходы, не относящиеся к процентным», в 2007 году ее удельный вес в общей сумме не процентных расходов составил 39,11%, или 41 257 тыс. леев. К сожалению находящаяся в общем доступе отчетность не позволяет раскрыть состав этой статьи.

Проведенные анализ отчета о финансовых результатах позволяет сделать следующие выводы:

1. На протяжении всего анализируемого периода прослеживается рост процентных доходов в особенности в 2006 – 2007 гг.

2. Наряду с ростом кредитных доходов существенное увеличение в 2007 г. наблюдается по статье «Проценты и дивиденды по инвестиционным ценным бумагам».

3. Стабильный рост отмечается по статьям непроцентных доходов - «Комиссионные доходы» и «Проценты и дивиденды по Инвестиционным ценным бумагам».

4. В расходах Эксимбанка отмечается превышение непроцентных над процентными расходами.

5. Процентные доходы в большей степени складываются из депозитных расходов физических и юридических лиц. В 2007 г. существенно увеличиваются процентные расходы по займам.

6. Среди непроцентных расходов видено существенное укрепление расходов на персонал банка, а так же высокая доля статьи «Другие расходы, не относящиеся к процентным».

2.4 Анализ прибыли и рентабельности коммерческого банка

Прибыль коммерческого банка — это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Высокая прибыльность и достаточная капитализация банков является основой надежности банковской системы. Прибыльность служит ярким индикатором конкурентоспособной позиции банка на банковских рынках и качества его менеджмента. Она дает возможность банку поддерживать определенный профиль риска и смягчать краткосрочные проблемы. Нераспределенная прибыль является, как правило, одним из источников образования капитала.

Рассмотрим диаграмму 2.4.1. Показатели представленные в ней отражают динамику двух компонентов формирования прибыли – результата от процентной деятельности и результат от деятельности не относящейся к процентной.

Отраженные в диаграмме соотношения иллюстрируют тот факт, рост процентной прибыли происходит параллельно с ростом убытка от непроцентной деятельности.

Рассмотрим подробнее тенденции процентной прибыли. Не трудно заметить ускорение темпов роста прибыли в 2006 г. и в особенности в 2007 г. В 2005 г. прибыль выросла на 903,5 тыс. леев, что в относительном выражении составило всего – 7,21% от уровня 2004 г. [приложения 12,13]. В 2006 году показатель чистой процентной прибыли достиг – 29 798 тыс. леев, что выше показателя 2005 г. на 16 356 тыс. леев, или на 121,6%. Самый же резкий рост отмечается в 2007 г., анализируемый показатель в сравнении с 2006 г. вырос на 212,9%, или на 63 451 тыс. леев [приложения 12,13].

Для определения причин выше описанного результата приведем расчет коэффициента процентной маржи в таблице 2.4.1. Данный показатель рассчитывается из отношения разницы между процентным доходом и расходом к средним остаткам по доходным активам. Коэффициент процентной маржи показывает, что к 2007 г. процентная маржа Эксимбанка достигла 5,97%, что больше показателя 2005 г. на 4,92%, т.е. более чем в два раза. В международной практике данный показатель принято считать приемлемым при минимальном уровне 3 – 4,5%, показатели Эксимбанка существенно выше.

Таблица 2.4.1

Коэффициент процентной маржи 2005 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

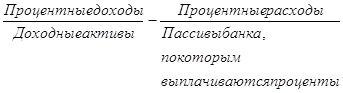

Важным показателем анализа является коэффициент спрэда, или процентный разброс. Коэффициент представляет собой разницу между процентами, получаемыми по активным операциям и процентами, уплаченными по пассивным. Динамику показателя иллюстрируют данные таблицы 2.4.2.

Приемлемое значение коэффициента для стабильно работающего банка должно быть положительным, как показывает таблица значение коэффициента для Эксимбанка – положительно.

Таблица 2.4.2

Коэффициент спрэда 2005 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Рассмотрим диаграмму 2.4.2 для оценки результатов посреднической деятельности банка.

Показатели, отмеченные в диаграмме, отражают стабильный рост по чистому процентному доходу. Показатель – расчетный дифференциал доходности показывает разницу между соотношениями, полученных процентов к среднему объему ссуд и кредитов и выплаченных процентов к средним объемам депозитов.

Большое влияние на итоговый результат по прибыли оказывают расходы не относящиеся к процентным. Как указывалось в параграфе 2.3, существенную долю в них заняли расходы на персонал, а так же статья «Другие расходы не связанные с процентными».

Рассмотрим показатель, характеризующий динамику расходов на персонал.

Таблица 2.4.3

Соотношение расходов на персонал и всего дохода 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Как видно из таблицы, доля расходов на персонал в валовом доходе после небольшого роста в 2005 г. стали снижаться в 2006 - 2007 гг. Эта тенденция свидетельствует о том, что расходы на персонал не завышены.

Важным коэффициент для контроля уровня непроцентных расходов является – уровень покрытия непроцентных расходов непроцентными доходами. Данные таблицы 2.4.4 отражают, что данный показатель находится в пределах нормы, однако происходит некоторый его спад, что в первую очередь объясняется ростом непроцентных расходов.

Таблица 2.4.4

Соотношение непроцентных расходов с непроцентными доходами.

Источник: Составлено автором на основе отчетности Эксимбанка

Наиважнейшими показателями эффективности работы коммерческого банка являются показатели рентабельности. Их анализ и оценка являются важной частью финансового анализа деятельности банка.

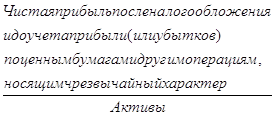

Самый общий показатель рентабельности рассчитывается как соотношение чистой прибыли к доходу банка, приведем динамику этого показателя деятельности Эксимбанка:

Таблица 2.4.5.

Коэффициент доходности.

Источник: Составлено автором на основе отчетности Эксимбанка

После снижения показателя в 2005 г. вызванного снижение чистой прибыли за этот период, наблюдается устойчивый рост, достигший за период 2007 г. – 18,39%.

Для дополнения указанного выше коэффициента и получения более ясной картины об эффективности работы банка рассчитывают два наиболее важных показателя рентабельности – ROE и ROA. Первый показывает рентабельность собственного капитала, а второй и третий отражают разные подходы к расчету рентабельности активов. Рассмотрим динамику этих показателей.

Таблица 2.4.6.

Коэффициенты рентабельности капитала и активов.

Источник: Составлено автором на основе отчетности Эксимбанка

Из данных таблицы сразу бросается в глаза рост всех трех показателей. В международной практике значение ROE рекомендуется выше 4%, показатели Эксимбанка с 2006 г. выше этого значения. Показатели ROA I и ROA II различаются тем, что в первом случае прибыль сравнивается со всеми активами, а во втором с активами, приносящими доход. В международной практике первый коэффициент ROA именуется рентабельностью инвестиций, а второй рентабельностью активов. Приемлемое значение коэффициента выше 1%, показатели банка с 2006 г. превышают рекомендуемое значение.

Высокий рост показателей ROE и ROA говорит об увеличении эффективности работы банка.

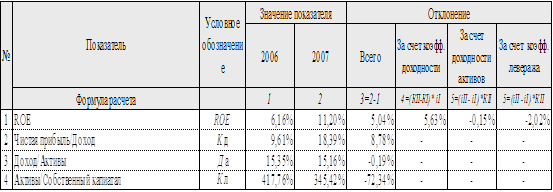

Разложим коэффициент ROE, для того чтобы выяснить причины его роста. ROE = Коэффициент доходности * Доходность активов * Коэффициент левеража

Таблица 2.4.7

Факторный анализ рентабельности капитала.

Источник: Составлено автором на основе отчетности Эксимбанка

Как показывает факторный анализ, положительно на рентабельности капитала отразилось только увеличение коэффициента доходности. Доходность активов же в сравнении с прошлым периодом снизилась. Самое значительное снижение ROE связано со снижением коэффициента левеража, по причине увеличения собственного капитала.

На основе проведенного анализа прибыли и рентабельности можно сделать следующие выводы:

1. Наряду с ростом прибыли от процентной деятельности, отмечается рост убытка от деятельности не связанной с процентами.

2. Наблюдается стабильный рост рентабельность капитала и рентабельность активов.

3. Увеличение акционерного капитала в 2006-2007 гг. негативно отразилось на показателе ROE темп роста, которого был замедлен.

ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ФИНАНСОВОГО АНАЛИЗА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

3.1. Информационные сложности финансового анализа банка в современных условиях

Наличие прозрачной и полезной информации об участниках рынка и их операциях является важным элементом эффективного рынка, а также ключевым условием действенности рыночной дисциплины. Чтобы банковское управление с учетом риска было эффективным, полезная информация должна предоставляться всем основным участникам, в число которых входят: органы надзора, владельцы акций и облигаций, вкладчики и другие кредиторы, банки-корреспонденты и другие банки, стороны контрактных отношений и общественность (подробнее основной состав пользователей информации раскрыт в параграфе 1.1 стр. 9 – 10). Сами по себе рынки не обеспечивают достаточного уровня раскрытия информации. Хотя рыночные силы, как правило, уравновешивают предельные выгоды и затраты на раскрытие дополнительной информации, конечный результат не всегда соответствует реальным потребностям участников.

Цель финансовой отчетности состоит в предоставлении информации о финансовом состоянии хозяйственного объекта (бухгалтерский баланс), о результатах его деятельности (отчет о финансовых результатах) и об изменениях в финансовом состоянии (отчет о движении денежных средств). Прозрачность финансовой отчетности обеспечивается путем полного и правдивого предоставления информации, необходимой для принятия экономических решений, широкому кругу пользователей.

Качественными характеристиками информации, содержащейся в финансовой отчетности, является свойства, делающие ее полезной. Если всесторонняя полезная информация отсутствует, менеджмент может не видеть реального состояния банка, а ключевые участники могут быть введены в заблуждение, что в свою очередь, нарушит рыночную дисциплину. Напротив соблюдение основных качественных характеристик информации и стандартов финансовой отчетности, как правило, позволяет получить правдивую и достоверную картину.

По мнению сотрудников Всемирного банка Хенни Ван Грюнинга и Брайович Братанович С., основными качественными характеристиками банковской информации являются следующие:

![]() Значимость. Информация должна быть значима, поскольку она воздействует на экономические решения пользователей. Значимость информации определяется ее характером и качеством сведений, избыточность затрудняет восприятие информации.

Значимость. Информация должна быть значима, поскольку она воздействует на экономические решения пользователей. Значимость информации определяется ее характером и качеством сведений, избыточность затрудняет восприятие информации.

![]() Достоверность. Информация не должна содержать ошибочных сведений и не должна быть необъективной. Основными составляющими достоверности являются добросовестность, приоритет содержания над формой, нейтральность, предусмотрительность и полнота.

Достоверность. Информация не должна содержать ошибочных сведений и не должна быть необъективной. Основными составляющими достоверности являются добросовестность, приоритет содержания над формой, нейтральность, предусмотрительность и полнота.

![]() Сопоставимость. Информация должна предоставляться последовательно во времени и быть сопоставимой с другой аналогичной информацией, а так же с информацией других организаций, для того чтобы пользователи могли провести сравнение.

Сопоставимость. Информация должна предоставляться последовательно во времени и быть сопоставимой с другой аналогичной информацией, а так же с информацией других организаций, для того чтобы пользователи могли провести сравнение.

![]() Своевременность. Отсрочка в предоставлении отчетности может улучшить достоверность информации, но одновременно привести к снижению ее значимости.

Своевременность. Отсрочка в предоставлении отчетности может улучшить достоверность информации, но одновременно привести к снижению ее значимости.

![]() Понятность. Информация должна легко восприниматься пользователями, обладающими достаточными знаниями в области бизнеса, экономики и финансового учета. [33, с. 231]

Понятность. Информация должна легко восприниматься пользователями, обладающими достаточными знаниями в области бизнеса, экономики и финансового учета. [33, с. 231]

Поскольку качественная информация служит важным фактором обеспечения стабильности банковской системы, то без контроля выполнения банками предписаний Национального Банка прозрачность информации сильно падает.

Банковское законодательство традиционно использовалось как средство принуждения к раскрытию информации. Однако в большой степени это касается информации, необходимой органам надзора для целей кредитно-денежной политики, но не информации, позволяющей проводить глубокую оценку деятельности банка.

Надзорным органом банков в Республике Молдова – Национальным банком, к настоящему моменту проведена существенная работа по разработке нормативных документов направленных на повышение прозрачности, полноты и качества информации предоставляемой банками в процессе своей работы.

Рассмотрим нормативные акты принятые Национальным Банком Молдовы в двух направлениях:

![]() Прозрачность и полнота;

Прозрачность и полнота;

![]() Качество предоставляемой информации.

Качество предоставляемой информации.

На данный момент полнота и прозрачность информации регламентируется двумя документами: «Регламент о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности» [9] и «Инструкция о порядке составления и представления банками финансовых отчетов» [13].

Целью обоих нормативных актов является раскрытие информации, стимулирующей рыночную дисциплину и укрепляющей финансовую стабильность путем повышения прозрачности деятельности банка и его подверженности риску, а также обеспечение широкого круга пользователей информацией о финансовом состоянии банка.

В регламенте установлены критерии и порядок раскрытия банком информации о своей финансовой деятельности, форматы отчетности, периодичность и сроки ее предоставления. Инструкция подробно описывает и устанавливает правила по составлению отчетов, их наполнение, а так же устанавливает некоторые формы отчетов направленные на контроль деятельности банков со стороны НБМ.

Кроме описанного выше «Регламента о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности», в котором указываются качественные характеристики информации (схожие с качественными характеристиками, предложенными выше), качество информационного наполнения отечности устанавливается «Законом о финансовых учреждениях» [2], «Регламент об организации бухгалтерского учета в банках Республики Молдова» [10], НСБУ №30.

Ст. 34 «Закона о финансовых учреждениях» – обязывает банку заключить договор с независимой аудиторской организацией по согласованию с НБМ, которая:

![]() Осуществляет помощь банку в области бухгалтерского учета;

Осуществляет помощь банку в области бухгалтерского учета;

![]() Контролирует достоверность отражения в отчетах финансового состояния банка;

Контролирует достоверность отражения в отчетах финансового состояния банка;

![]() Проверяет правильность методов и процедур внутреннего аудита и контроля банка;

Проверяет правильность методов и процедур внутреннего аудита и контроля банка;

![]() Информирует НБМ о любых противоправных действиях работников банка и его филиалов.

Информирует НБМ о любых противоправных действиях работников банка и его филиалов.

Так же дополнительные указания к внешнему аудиту банков – порядок проведения, периодичность и структура проверок оговариваются в «Регламенте о порядке составления и предоставления результатов аудита».

Стоит отметить «Регламент об организации бухгалтерского учета в банках», в котором говорится о ведении бухгалтерского отчета и обеспечении четкого отражения состояния имущества и результатов финансового года, который осуществляется на основании норм, методов, правил и процедур предусмотренных МСФО и МСБУ. Перевод банков РМ на международные стандарты, является передовым шагом НБМ, что дает пользователем больший объем информации и делает отчетность более понятной, а соблюдение методик МСФО повышает качественные характеристики информации своевременность, сопоставимость, достоверность.

И выше сказанного видно, что усилиями НБМ информационная составляющая банковской системы РМ становится прозрачнее и достовернее, что является важным для выполнения своих задач и функции НБМ, а так же для принятия экономических решений партнерами, клиентами, конкурентами банка, - а это основа конкурентного развития рыночной экономики страны, повышения эффективности рынка.

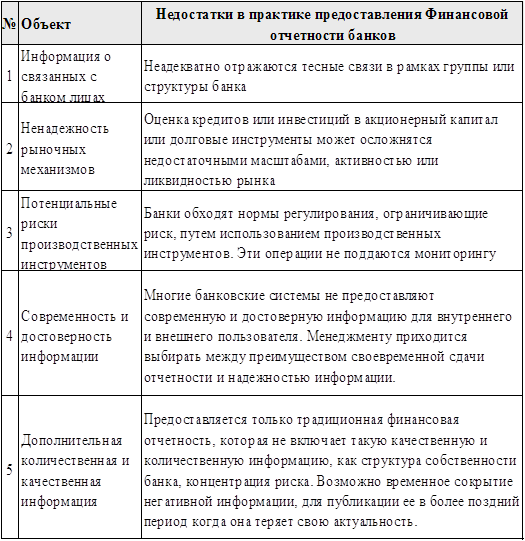

В таблице 3.1.1 перечислены некоторые недостатки и нарушения в отчетности банков. Как показывает таблица – основная проблема состоит не в отсутствии эффективных стандартов отчетности, а в том, что существующие стандарты не реализуются должным образом органами, ответственными за учет и регулирование. Действительно, само по себе установление требований к предоставлению информации еще ничего не решает. Эти требования должны сопровождаться эффективными нормами принуждения к исполнению, вплоть до специального законодательства о мошенничестве, обеспечивающими полное, своевременное и не вводящее в заблуждение раскрытие информации. Органы регулирования должны иметь для этого достаточные полномочия.

Существует еще такой момент, который когда отдельные данные в соответствии с законодательством могут раскрываться банками только для НБМ, что ограничивает возможность отдельных субъектов к проведению анализа банка. А так же что не мало важно существуют такие ограничения в предоставлении информации, которые не поддаются регулированию. К примеру, пункт 2 из таблицы 3.1.1 возникает не от недостатков учета или ошибок при составлении отчетности, а зависит от совершенства рынка. Или пункты 4, 5 связаны с намеренными, осознанными действиями банковского менеджмента, на которые хотя и можно влиять законодательно, однако очень сложно и не всегда своевременно. Пятый пункт возникает из-за недостаточных стимулов раскрытию дополнительной информации, как со стороны самих банков, так и со стороны внешних аудиторов.

Таблица 3.1.1

Недостатки в практике предоставления Финансовой отчетности банков.

Источник: Составлено автором на основе работы Хенни Ван Грюнинга [33, с. 238]

Ценный вклад в повышение уровня прозрачности финансовой отчетности и устранение указанных выше недостатков могут вносить (запрашивая полную, всеобъемлющую информацию) участники рынка, а так же рейтинговые агентства. Они могут продемонстрировать прямую зависимость между доверием инвесторов и прозрачностью информации. Кроме того, улучшить предоставление информации можно с помощью давления по горизонтали со стороны равных членов сообщества. Конкуренты могут показать, что раскрытие информации дает организации преимущества, так как инвесторы и вкладчики предоставят свои капиталы скорее открытым предприятиям, чем закрытым.

Также важно правильно выбрать время для предоставления информации. Раскрытие негативной информации для общественности, которая не всегда достаточно опытна, чтобы правильно ее интерпретировать, может нанести ущерб банку и даже всей банковской системе. В ситуациях, когда информация имеет низкое качество и/или пользователи не обладают способностью ее проанализировать, она должна публиковаться поэтапно и ужесточаться постепенно.

Однако следует отметить, что прозрачность и полнота не являются панацеей, они способствуют росту экономики и могут улучшить работу банка за счет повышения качества принятия решений и управления риском. Однако прозрачность не меняет природу банковского дела или риска, заключенного в финансовых системах. Она не может предотвратить финансовые кризисы, хотя и способна смягчить реакцию участников рынка на плохие новости. Прозрачность также помогает участникам рынка выявлять и оценивать негативную информацию, уменьшая тем самым панику и распространение кризиса.

Так же следует отметить существующее противоречие между прозрачностью и конфиденциальностью. Раскрытие частной информации может дать конкурентам преимущество в использовании конкретных ситуаций, и такая перспектива часто удерживает участников рынка от предоставления полной информации. Нередко конфиденциальную информацию от финансовых учреждений требуют органы надзора, что может иметь существенные последствия для рынка. В таких обстоятельствах финансовые учреждения могут воздерживаться от предоставления чувствительной информации без гарантии конфиденциальности со стороны клиента. В то же время односторонняя прозрачность и полное раскрытие информации способствуют установлению режима прозрачности. Если бы такой режим стал нормой, от этого, в конечном счете, выиграли бы все участники рынка, даже если в краткосрочной перспективе это создаст дискомфорт для некоторых из них.

Важным аспектом работы с информацией является не только ее полнота и прозрачность, а способность ее быстро обработать и использовать. Поэтому в современном мире остро стоит вопрос использования информационных систем способных автоматизировать обработку гигантские объемы информации, возникающие во время работы банков.

Отметим, что в автоматизация равных степенях важна как для сбора информации, так и для ее анализа, поэтому внедрение информационных систем является одним из способов совершенствования финансового анализа банковской деятельности. Основным следствием автоматизации является возможность для аналитика сконцентрировать свои усилия не на выполнении рутинных расчетных процедур, а на совершенствовании методики. Автоматизация анализа финансового состояния банка практически реализуется в 2 типах программ: специализированные программные комплексы и программы общего назначения (MS Excel).

Специализированные программные комплексы предоставляют пользователям множество преимуществ, но они достаточно дороги и часто сложны в эксплуатации, настройке и обслуживании. Таким образом, каждый банк должен решить достаточно сложную проблему выбора между этими двумя типами программ для оптимальной автоматизации аналитической службы, следуя принципу рациональности, т.е. выгода от внедрения специализированной программы должна в перспективе быть ниже затрат на ее внедрение. Перспективы развития анализа финансового состояния коммерческого банка связываются с развитием методик анализа, автоматизацией, переходом молдавских банков на международные стандарты финансовой отчетности, повышением прозрачности кредитных организаций, развитием и укреплением банковского аудита.

Похожие работы

... программные продукты по финансовому анализу и планированию деятельности предприятий и организаций различных видов деятельности. Первые версии программ были реализованы в среде DOS, а в качестве инструмента разработки был выбран Borland C++. Рассмотрим программные продукты: 1. Программный комплекс “Банковский Аналитик” предназначен для ведения финансового досье клиентов банка, анализа их ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

0 комментариев