Кредитні операції комерційних банків

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Аналіз кредитної діяльності АКБ “Приватбанк”

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Фінансова звітність;

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Навигация

Аналіз кредитної діяльності АКБ “Приватбанк”

Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

177556

знаков

16

таблиц

57

изображений

2.1 Аналіз кредитної діяльності АКБ “Приватбанк”

ПриватБанк заснований як товариство з обмеженою відповідальністю згідно з рішенням зборів засновників від 07.02.1992 року і зареєстрований НБУ 19.03.1992 року, про що внесено запис у Книгу реєстрації комерційних банків України № 92. У 2000 році банк реорганізований у Закрите акціонерне товариство комерційний банк «ПриватБанк» і перереєстрований НБУ 4 вересня 2000 року, реєстраційний № 92 [59].

Нова редакція Статуту зареєстрована Національним банком України 18 липня 2001 р., реєстраційний № 92. Останні зміни та доповнення до Статуту зареєстровані Національним банком України 01 жовтня 2006 року за реєстраційним № 92.

Форма власності – приватна (код-10). Юридична адреса і фактичне місце знаходження банку: 49094, м. Дніпропетровськ, вул. Набережна Перемоги, 50, тел./факс: 778-54-74. Кореспондентський рахунок № 32009100400 в ОУ НБУ м. Дніпропетровськ, МФО 305299, код ЄДРПОУ 14360570.

Станом на кінець дня 31.12.2006 року до складу системи ПриватБанку входять:

– Головний офіс, розташований у м. Дніпропетровськ (Україна);

– Регіональні підрозділи у складі 39 філій, у тому числі філія на Кіпрі, та 2172 відділення;

– Представництва в м. Київ (Україна), м. Алмати (Республіка Казахс-тан).

Діяльність Банку здійснюється відповідно до:

– банківської ліцензії № 22, виданої НБУ 04.12.2001 р.

– дозволу № 22-1, виданого НБУ 04.12.2001 р.

– дозволу № 22-2, виданого НБУ 29.07.2003 р.

В консолідовану групу ЗАТ КБ «ПриватБанк» у 2006 році входили дві банківські компанії та ще дванадцять юридичних осіб різної організаційно-правової форми (табл.2.1).

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” був лідером банківської системи України і займав наступні рейтингові місця [60]:

- Обсяг валюти активів балансу – 21 664,360 млн.грн.( 1 місце);

- Обсяг власного капіталу – 2 307,466 млн.грн.( 1 місце);

- Обсяг статутного капіталу – 189,228 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля – 16 763,230 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів фізичних осіб - 9 966,027 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів юридичних осіб – 4 016,333 млн.грн.( 3 місце);

- Обсяг балансового прибутку – 472,042 млн.грн.( 1 місце);

- Прибутковість статутного капіталу – 41,774 % ( 11 місце);

- Прибутковість активів балансу – 2,179 % ( 6 місце);

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приватбанк” закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України [60] та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 32 680,0 млн.грн.( 1 місце – 10,31%);

- Обсяг власного капіталу – 4 0290,442 млн.грн.( 1 місце – 9,49%);

- Обсяг статутного капіталу – 312,971 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля – 27 532,83 млн.грн.( 1 місце – 10,9%);

- Обсяг поточних і строкових депозитів фізичних осіб – 14 735,393 млн.грн.( 1 місце – 15,1%);

- Обсяг поточних і строкових депозитів юридичних осіб – 8 240,128 млн.грн.( 1 місце – 9,534%);

- Обсяг балансового прибутку – 471,775 млн.грн.( 1 місце – 11,91%);

- Прибутковість статутного капіталу – 22,66 % (24 місце);

- Прибутковість активів балансу – 1,444 % (33 місце);

Станом на 01.07.2007 року (за результатами 1 півріччя 2007 року) АКБ „Приватбанк” продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України [60] та відносні частки фінансів банківської системи України (Додаток А):

- Обсяг валюти активів балансу – 40 132,3 млн.грн.( 1 місце – 9,82%);

- Обсяг власного капіталу – 4 296,584 млн.грн.( 1 місце – 8,64%);

- Обсяг статутного капіталу – 306,29 млн.євро (3 місце);

- Обсяг кредитно-інвестиційного портфеля

– 33 502,38 млн.грн.( 1 місце – 10,16%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 17 289,41 млн.грн.( 1 місце – 14,84%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 12 409,121 млн.грн.( 1 місце – 11,53%);

- Обсяг балансового прибутку – 259,76 млн.грн. (2 місце – 10,78%);

- Прибутковість статутного капіталу – 24,95 % (21 місце);

- Прибутковість активів балансу – 1,295 % (43 місце);

В Додатку Б приведені баланси та звіти про результати діяльності АКБ «Приватбанк» у 2003 – 2007 роках [58], [59].

Таблиця 2.1

Склад консолідованої фінансово-промислової групи “Приват” начолі з ЗАТ АКБ “Приватбанк” у 2006 році

| Назва юридичної особи | Місцезнаходження | Частка в статутному капіталі | Основний вид діяльності |

| ЗАТ МКБ «Москомприватбанк» | Росія, м. Москва, вул. Космонавта Волкова, 16 | 50,0 | банківська діяльність |

| AS «PARITATE BANKA» | Латвійська Республіка, LV-1011, м. Рига, Тербатос, 4 | 95,1 | банківська діяльність |

| ЗАТ «Кобос» | м. Дніпропетровськ, вул. Титова, 9, к. 2 | 99,9 | здача в оренду нерухомого майна |

| ЗАТ «Комсомольська правда Україна» | м. Київ, вул. Фрунзе, 104А | 50,0 | видавнича діяльність |

| ТОВ «Юридична фірма «А-Лекс» | м. Дніпропетровськ, вул. Набережна Перемоги, 32, к. 506 | 60,0 | юридичні послуги |

| ТОВ «Бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 | посередництво в кредитуванні |

| ТОВ «Бюро кредитних історій України» | м. Київ, вул. Грушевського, 1Д | 50,0 | посередництво в кредитуванні |

| ТОВ «Перше Українське бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 | посередництво в кредитуванні |

| ТОВ «Українське бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 | посередництво в кредитуванні |

| ТОВ «Приват-електрон» | м. Дніпропетровськ, вул. Ленінградська, 5 | 100,0 | оптова торгівля |

| ТОВ «Ченел-люкс» | м. Дніпропетровськ, вул. Шолохова, 7 | 90,0 | телерадіомовлення |

| ТОВ «Бріг» | м. Дніпропетровськ, вул. Набережна Перемоги, 50 | 50,0 | рекламні послуги |

| АТ «Белросэлетекс» | Білорусь | 22,5 | науково-технічна діяльність |

| ТОВ «Студія «Факт-Інфо» | м. Павлоград, вул. Радянська, 81/75 | 20,0 | телерадіомовлення |

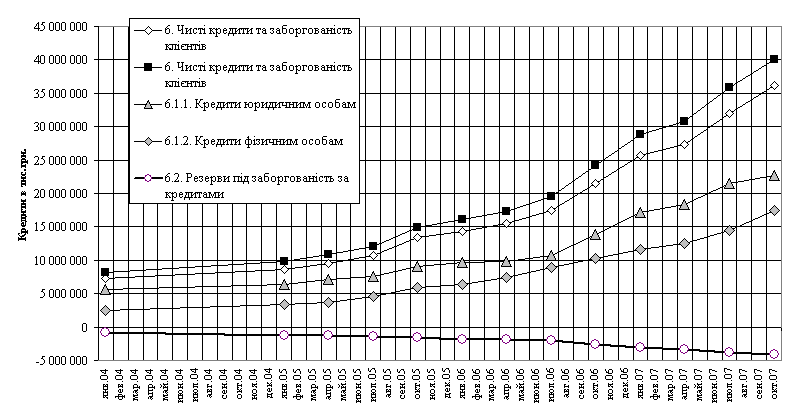

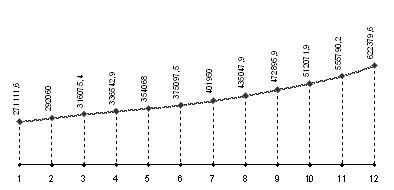

Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 31.12.2006 р. становить (рис.2.1) :

- 25 708 027 тис. грн (за вирахуванням резервів 3 059 473 тис. грн.);

- питома вага кредитного портфеля становить 76,11% загальних активів;

- порівняно з 2005 роком обсяг кредитного портфеля за 2006 рік збільшився на 11 426 785 тис. грн (+ 80,01%).

Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 30.09.2007 р. (за 3 квартали 2007 року) становить (рис.2.1):

- 36 099 479 тис. грн (за вирахуванням резервів 4 033 779 тис. грн.);

- питома вага кредитного портфеля становить 74,55% загальних активів;

- порівняно з 2006 роком обсяг кредитного портфеля за 3 квартали 2007 року збільшився на 10 391 452 тис. грн (+40,42%).

Найбільша питома вага в кредитному портфелі Банку належить таким галузям, як (Додаток В):

| – | кредити, надані фізичним особам | – | 40,18% |

| – | оптова торгівля і посередництво в торгівлі | – | 24,49% |

| – | металургія | – | 6,81% |

| – | послуги, надані переважно юридичним особам | – | 5,78% |

| – | індивідуальні послуги | – | 3,81% |

| – | сільське господарство | – | 3,26% |

На рис.2.2 – 2.4 та в Додатках В і Г наведені графічні результати дослідження структури кредитного портфелю АКБ “Приватбанк” (2005 –2007 роки) у розрізі:

- галузева структура кредитів (Додаток В);

- тривалість наданих кредитів (Додаток Г);

- валютна структура наданих кредитів;

- динаміка ланцюгових темпів приросту валюти балансу та валюти кредитного портфелю.

Рис.2.1. - Динаміка росту кредитного портфелю АКБ “Приватбанк” у 2005 – 2007 роках (поквартально)

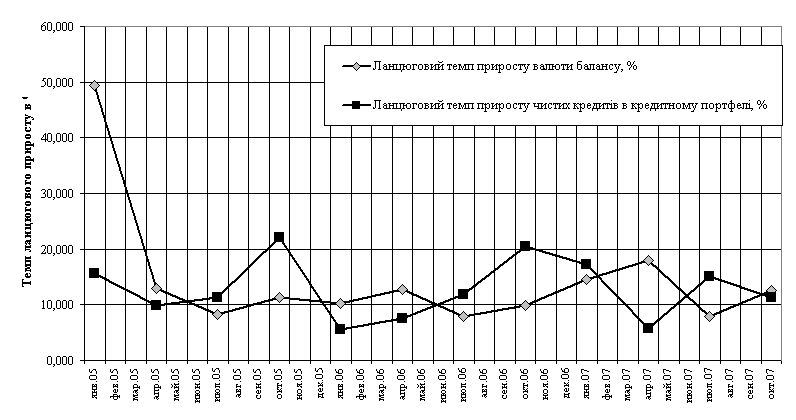

Рис.2.2. – Динаміка темпів приросту валюти балансу та кредитного портфелю АКБ “Приватбанк” у 2005 – 2007 роках (поквартально)

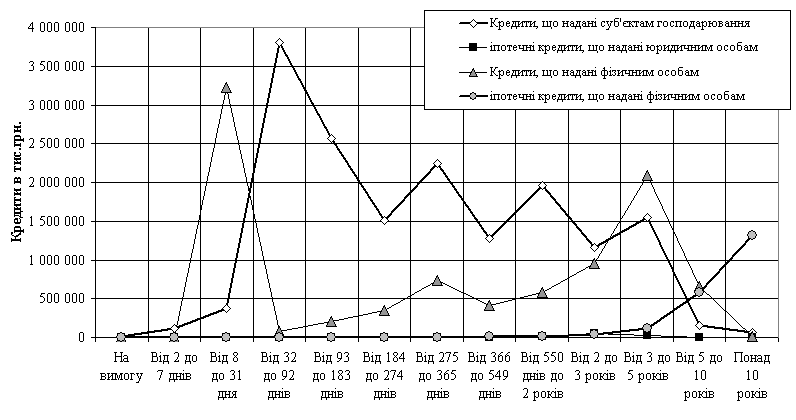

Рис.2.3. – Розподіл сум кредитів, наданих юридичним та фізичним особам, по тривалості кредитування в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

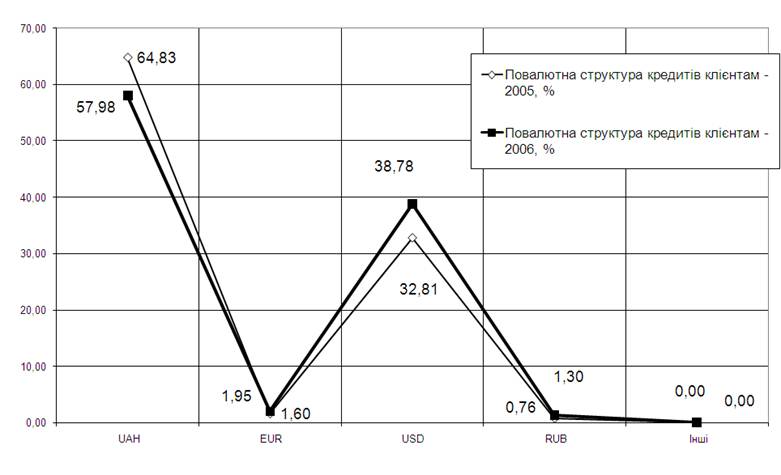

Рис.2.4. – Валютна структура кредитного портфелю АКБ “Приватбанк” в 2005 та 2006 роках

Аналіз графіків рис.2.1 показує, що зростання у 2004 –2007 роках абсолютного обсягу кредитного портфелю АКБ “Приватбанк” з рівня 8,1 млрд.грн. до рівня 40,1 млрд.грн. змінило рівень питомої ваги резервів на кредитні ризики з 12,9% обсягу кредитного портфеля (2004 рік) до 10,05% обсягу кредитного портфеля (2007 рік) практично тільки за рахунок зміни співвідношення обсягів кредитів юридичних осіб до обсягів кредитів фізичним особам з рівня 1,86 (2004 рік) до рівня 1,31 (2007 рік).

Дослідження динаміки темпів приросту валюти балансу та кредитного портфелю АКБ “Приватбанк” у 2005 – 2007 роках (поквартально), наведене графіками рис.2.2 показало, що:

- ланцюговий темп приросту валюти баланса банку має постійне позитивне значення та знаходиться в діапазоні 8-16% за квартал;

- ланцюговий темп приросту обсягу кредитного портфелю банку має постійне позитивне значення та знаходиться в діапазоні 5-22% за квартал;

- на протязі 2005-2007 року існують часові інтервали перерозподілу кредитно-інвестиційного портфелю банку між кредитами клієнтам та іншими активними операціями, характеризуємі більш інтенсивним приростом валюти балансу, ніж приріст кредитного портфелю.

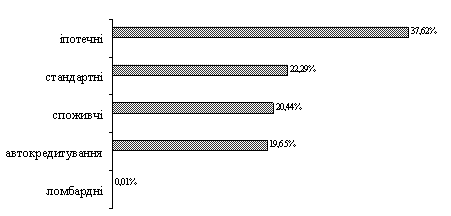

Аналіз строків кредитування в кредитному портфелі банку станом на 01.01.2007 року показує (рис.2.3):

а) для кредитів, наданих юридичним особам:

- максимум в 3,7 млрд.грн. розташований в часовому інтервалі від 1 до 3 місяців;

- в часових інтервалах від 3 місяців до 5 років загальні суми кредитів поступово знижуються від 2,5 млрд.грн. до 1,5 млрд.грн. в кожному з часових інтервалів;

- в часовому інтервалі більше 5 років юридичні особи практично не кредитуються;

б) для кредитів, наданих фізичним особам особам:

- перший максимум в 3,2 млрд.грн. розташований в часовому інтервалі від 8 днів до 1 місяця (поточні беззаставні кредити під наступну заробітну плату);

- другий максимум в 2,0 млрд.грн. розташований в часовому інтервалі від 3 до 5 років (автомобільне заставне кредитування);

- третій максимум в 1,4 млрд.грн. розташований в часовому інтервалі понад 10 років (іпотечне житлове кредитування).

Повалютно кредитний портфель АКБ “Приватбанк” має тенденцію до підвищення структурної частини кредитів в національній валюті та складається (рис.2.4):

- 58,0% (2005 рік) – 64,8%(2006 рік) – гривні;

- 38,8% (2005 рік) – 32,8%(2006 рік) – долари США;

- кредити в євро та рублях – до 1,0 –2,0 % кредитного портфелю.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

0 комментариев