Кредитні операції комерційних банків

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Аналіз кредитної діяльності АКБ “Приватбанк”

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Фінансова звітність;

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Навигация

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

177556

знаков

16

таблиц

57

изображений

3.2 Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

“Кредитне бюро”(бюро кредитних історій)- це установа, основний вид діяльності якої становить збір, накопичення, обробка, збереження та надання інформації (позитивної та негативної) про виконання фінансових зобов’язань фізичними та юридичними особами [27].

Метою діяльності бюро є допомога організаціям, що надають кредити чи послуги з відстрочкою платежу у мінімізації ризиків в споживчому кредитуванні та кредитуванні малого та середнього бізнесу.

Світова практика діяльності кредитних бюро довела, що існують досить відчутні загальні переваги від діяльності кредитного бюро. Основні аргументи економічного характеру на користь створення та функціонування кредитного бюро, що містяться в світовій літературі, полягають в наступному:

- наявність кредитної звітності стимулює позичальників погашати кредити, оскільки в протилежному випадку вони ризикують в майбутньому не отримати кредит в іншій кредитній організації. Тобто виникає стимулюючий механізм для підвищення платіжної дисципліни;

- обмін інформацією між кредиторами допомагає їм відрізнити добросовісного позичальника від недобросовісного, і відмовити недобросовісному в отриманні кредиту або встановити більш високі процентні ставки та отримати додаткове забезпечення і гарантії;

- зниження кількості часу та коштів на отримання інформації позитивно відображається на вартості кредиту для позичальників. При відсутності кредитного бюро отримання банками самостійно інформації по окремому позичальнику щодо виконання ним фінансових зобов’язань, при масовому споживчому кредитуванні практично неможливо;

- отримуючи інформацію з кредитної історії, кредитори мають змогу визначатись з наявністю заборгованості по кредитах, які позичальник отримав в інших банках, і визначитись чи не є рівень заборгованості занадто великим для цього позичальника;

- задоволення потреби в надійній та повній інформації знижує вимоги до розміру забезпечення або гарантій для надійних позичальників та збільшує загальні об’єми кредитування;

- створення “кредитної історії” розширює доступ до фінансових послуг суб’єктів малого, середнього бізнесу та фізичних осіб.

Створення механізму обміну інформацією через кредитні бюро позитивно впливає на [20]:

- керування ризиками (процентна ставка визначається в залежності від вірогідності повернення кредиту, що розраховується на підставі даних кредитного бюро);

- збільшення загальних об’ємів кредитування;

- прискорення процесу прийняття рішень;

- якість кредитного портфелю банків;

- стабільність банківської системи;

- збільшення участі банківського капіталу в економічних процесах країни.

Робота кредитних бюро спрямована на створення конкурентного ринкового середовища, в якому добросовісні позичальники мають переваги перед недобросовісними.

Крім того, має місце рівна можливість доступу кредиторів до інформації. Не тільки позичальники мають можливість вибирати кредиторів, але і кредитні організації мають можливість вибирати позичальників з тими чи іншими необхідними якостями.

Аналіз функціонування кредитних бюро різних країн показує, що не існує уніфікованого підходу щодо організації роботи, форми власності, обсягу інформації кредитних бюро, але є загальні тенденції щодо організації роботи бюро.

Переважна кількість розвинених країн у вирішенні цього питання керується законами, що регулюють відносини у сфері захисту персональних даних та інформації, а також споживчого кредитування.

Наприклад, при здійсненні діяльності німецьке кредитне бюро керується спеціальним федеральним законом (Federal Data Protection Act); кредитне бюро Франції у своїй діяльності керується законом щодо захисту персональної інформації (Data Protection Act, 1984).

Бюро кредитних історій Канади функціонує відповідно до закону щодо захисту персональної інформації та електронних документів (Personal Information Act). Проте слід зазначити, що кожна провінція Канади має власні особливості функціонування та діяльності кредитних бюро.

У Європі та США застосовуються різні підходи до збору та захисту персональних даних [57].

У США діють декілька законів, що регулюють збір та розповсюдження персональних даних. Щодо надання кредитних звітів кредитними бюро то у 1971 році (зі змінами 1966 р.) США прийнятий окремий Закон про сумлінну кредитну інформацію (Federal Fair Credit Reporting Act), що докладно регулює видачу кредитних історій. Цей закон визначив право продавати інформацію про споживача без його згоди. На думку багатьох фахівців дія цього правового акту не гарантує достатнього захисту особистого життя громадян, що є суттєвим недоліком. Також недоліком американського законодавства є покладання на громадян обов’язку робити активні дії з метою обмеження використання і розповсюдження інформацій щодо них, замість зобов’язання кредитних бюро на отримання згоди від громадян на використання персональних даних щодо них.

Законодавство країн-членів Європейського союзу підпорядковано Директивам ЄС і відображає їх основні принципи. Вимоги ЄС з питань захисту персональних даних при їх збиранні та обробці викладені у декількох документах ЄС, основними з яких:

1) Конвенція Ради Європи про захист особи у зв’язку з автоматичною обробкою персональних даних (28.01.1981 р.).

2) Директива 95/46/ЄС Європейського парламенту і Ради Європейського союзу від 24 жовтня 1995 року ”Про захист прав приватних осіб відповідно до обробки персональних даних і вільному пересуванні таких даних” (1995 рік). (“Директива про приватність”).

3) Директива 97/66/ЄС Європейського парламенту і Ради Європейського Союзу від 15 грудня 1997 року стосовно обробки персональних даних і захисту приватності у телекомунікаційному секторі.

Політика ЄС спрямована на те, щоб країни-члени ЄС в своїх законах керувались принципами, закладеними в Директивах ЄС.

Спільним у законодавстві наведених вище країн є підходи щодо цільового використання інформації, визначення кола осіб, яким може бути надана ця інформація, визначення строку її зберігання, відповідальність за порушення закону та визначення регулюючих органів.

Розбіжності в національних підходах стосуються таких питань, як сфера дії законодавчого акту, акцентування в ньому різних елементів системи захисту, різні норми щодо ліцензування діяльності та механізмів контролю у вигляді спеціальних органів нагляду, визначення даних, що не підлягають розголошенню, методи забезпечення відкритості та індивідуальної участі.

Україні, враховуючи Закон України “Про загальнодержавну програму адаптації законодавства України до законодавства ЄС” доцільно при встановлені підходів до збору, обробки, захисту персональних даних орієнтуватися на Директиви Європейського Союзу.

Основні принципи, що стосуються збору, якості та захисту персональних даних, що встановлені в Європейському законодавстві, є наступними:

- “Персональні дані” – означають будь-яку інформацію, яка пов’язана з ідентифікованою або ідентифікуємою фізичною особою (суб’єктом даних). Ідентифікуємою особою є особа, яка може бути ідентифікована прямо або опосередковано, зокрема, шляхом посилання на ідентифікаційний номер або на один чи декілька факторів, специфічних для її фізичної, психологічної, культурної або соціальної ідентичності. (Директива 95/46/ЄС).Персональні дані повинні:

1. Оброблятись коректно і законно.

2. Збиратись для об’явлених і законних цілей.

3. В подальшому не оброблятись будь-яким чином, що є несумісним з цими цілями.

4. Бути адекватними, відноситись тільки до справи і не бути надмірними по відношенню до цілей, для яких вони збираються.

5. Дані повинні бути точними і в разі необхідності оновлюватися.

6. Повинні бути зроблені відповідні кроки, щоб неточні, або неповні дані, відповідно до цілей, для яких вони збирались уточнювалися чи були видалені.

7. Дані повинні зберігатися у формі, що дозволяє ідентифікацію суб’єктів даних не довше, ніж це необхідно для цілей, для яких ці дані збиралися.

- за виконанням вимог щодо якості персональних даних, які збираються повинен бути встановлений контроль.

- на деякі персональні дані накладені обмеження щодо їх збирання, обробки і розповсюдження.Це дані, що стосуються: національності, расового чи етнічного походження; політичних поглядів; релігійних чи інших філософських переконань; стану здоров’я; сексуального життя; членства в профспілках.

- держави-учасниці повинні забезпечити, щоб особисті дані оброблялись лише у випадках, коли:

1) суб’єкт даних недвозначно давав свою згоду;

2) обробка даних необхідна в цілях забезпечення законних інтересів контролера чи третьої сторони (строк), яким розкриті дані, окрім випадків, коли такі інтереси перекривляються інтересами фундаментальних прав та свобод суб’єкта даних, захист яких вимагається згідно законодавства.

- для суб’єкта даних повинно бути надано право бути повідомленим:

а) про наявність автоматизованої бази персональних даних;

б) про контролера бази даних або його представника чи місцезнаходження;

в) про цілі обробки, для яких призначені дані;

г) про одержувачів чи категорії одержувачів даних;

д) чи є відповідь на запитання обов’язковою і добровільною, а також можливі наслідки відмови від відповіді.

- для суб’єкта даних повинно бути встановлено:

1) право доступу до даних, що стосуються його особи;

2) права вимагати уточнення даних, що його стосуються в тій мірі, в якій потрібна додаткова інформація, що стосується конкретних обставин, при яких збираються дані для гарантування коректної обробки стосовно до суб’єкта даних;

3) право вимагати знищення даних, якщо вони оброблені з порушенням положень національного права.

- обробник інформації повинен забезпечувати конфіденційність та безпеку обробки інформації, повинен повідомити наглядовий орган щодо даних, які він збирається збирати та обробляти.

- країни-учасники повинні визначити, які операції по обробці даних можуть представляти ризик для прав суб’єктів даних і повинні контролювати та перевіряти такі операції до їх початку, та встановити заходи по забезпеченню гласності операцій по обробці таких даних.

Тенденція розвитку кредитних бюро у світі свідчить про те, що переважна кількість бюро створюється в якості приватних, комерційних установ.

Основними засновниками кредитних бюро, які створюються в останній час, виступають самі кредитні установи. В основному, це банки за участю Асоціацій банків (Туреччина, Польща, Мексика, Естонія, Нідерланди, Сінгапур тощо).

При цьому, не зважаючи на множинність кредитних бюро у деяких країнах, де кредитні бюро діють багато років, прослідковується велика ступінь концентрації капіталу, коли домінуючу роль грають одне, два кредитних бюро, які надають весь комплекс інформації (США, Велика Британія, Японія, Австралія, Німеччина тощо). Інші кредитні бюро займають дрібні ніші, надаючи окремі види інформації.

В окремих країнах, поряд з приватними кредитними бюро, діють як інформаційні посередники, так звані інститути державної реєстрації кредитів - Public Credit Registers (PCR). Відмінність PCR від кредитних бюро в тому, що в основному надання даних є обов’язковим і встановлено окремим правилом; інформація є стандартизованою (кредити вище встановленого рівня), і основні дані стосуються кредитів, а не позичальника. В основному PCR керуються центральними банками чи органами банківського нагляду. При цьому доступ до інформації в основному мають працівники центрального банку і банки, що надають інформацією.

Учасниками кредитних бюро є організації-кредитори, які, з одного боку, є джерелами постачання інформації (передають дані по позичальниках), а з другого боку, виступають в якості користувачів кредитних звітів.

Учасниками кредитного бюро виступають банки, кредитні спілки, лізингові компанії, компанії емітенти кредитних карток, страхові компанії, фірми, які надають послуги з відстрочкою платежу (підприємства стільникового зв’язку, підприємства-орендодавці) тощо.

Основний підхід щодо участі у кредитному бюро базується на тому, щоб основна діяльність організації була пов’язана з наданням кредитів, інших послуг у кредит та учасник брав на себе зобов’язання щодо постійної передачі інформації до кредитного бюро, не розповсюджував отриману з Бюро інформацію і чітко виконував правила роботи з кредитним бюро та інформацію.

Суб’єктами кредитних історій можуть виступати як фізичні, так і юридичні особи. Світова практика дозволяє зробити висновок, що не існує уніфікованого підходу до визначення суб’єктів (юридичних чи фізичних осіб), щодо яких збираються кредитні історії. Головна причина цьому – відмінність законодавчого поля країн, у яких створені системи обміну інформацією.

Країни, де порівняно недавно створені системи обміну інформацією на основі приватних кредитних бюро (Мексика, Туреччина, Італія) тощо, рухаються шляхом створення загальних баз даних суб’єктів кредитних історій як юридичних, так і фізичних осіб.

Більшість європейських країн (Німеччина, Бельгія, Великобританія і т. д.) потребує отримання згоди суб’єктів кредитних історії на надання інформації при передачі даних від кредитора до бюро кредитних історій, при передачі сформованого звіту від кредитного бюро кредитору і при наданні інформації третім особам.

Законодавство ЄС вимагає отримання згоди суб’єкта кредитної історії на надання інформації щодо нього, яка повинна бути “недвозначною”. При цьому кредитори можуть включати відповідні згоди в кредитний договір.

Система функціонуюча в США побудована інакше – кредитори мають право розповсюджувати інформацію про позичальника на свій власний розсуд, якщо на те не існує заборони з боку суб’єкта кредитної історії у письмовій формі. Американське законодавство дозволяє розголошувати кредитну інформацію у маркетингових цілях. Ні кредитор, ні кредитне бюро не зобов’язані інформувати громадян про можливе маркетингове використання даних, а повинні лише опублікувати в засобах масової інформації загальне повідомлення стосовно запланованих дій.

Для України більше підходить європейський підхід, який відповідає Конституції України та чинному законодавству і найбільш повно захищає права людини.

Закордонні аналітики поділяють інформацію на два види: так звану “чорну” та “білу”.

“Чорна” інформація – це негативна інформація, що може вплинути на рішення кредитора щодо надання кредиту. Вона містить у собі відомості про прострочки платежів, непогашення кредиту та інші подібні події.

“Біла” інформація – це детальний звіт, який містить повний комплекс інформації про фінансові зобов’язані позичальника, гарантії, структуру заборгованості по строках та часу погашення, дані по кредитних лініях тощо.

Існує також і третій вид інформації, який швидше має відношення до оцінки кредитоспроможності, ніж безпосередньо до кредитної історії – це інформація загального характеру (освіта позичальника, трудова діяльність і т. д.), яка збирається в залежності від практики роботи бюро в країні.

Питання щодо того, яка інформація надається користувачам, належить законодавчому регулюванню кожної окремої країни.

Є країни, де кредитні бюро збирають тільки “чорну” інформацію і розповсюдження позитивної інформації заборонено. Але прослідковується тенденція, що більшість Бюро збирають повний обсяг інформації як негативної, так і позитивної.

У США, наприклад, надається “ чорна” і “біла” кредитна інформація, а також інформація загального характеру, за виключенням “кредитних розслідувань”, тобто інформації, яка збирається шляхом особистих бесід з друзями, роботодавцями позичальника, даних про його репутацію, спосіб життя.

У Канаді кредитна інформація збирається як негативна, так і позитивна. Кредитний файл не повинен містити інформацію щодо етнічного походження, стану здоров’я, політичних поглядів тощо.

Німецьке кредитне бюро SCHUFA збирає кредитні історії приватних осіб, надає інформацію як позитивну, так і негативну. SCHUFA не збирає інформацію про дітей, прибутки, місце роботи і майновий стан фізичних осіб.

Польське АТ “Бюро Кредитної Інформації” надає інформацію про борги та оборотах по банківських рахунках в межах, в яких ця інформація потрібна у зв’язку із наданням кредитів, грошових позик, банківських гарантій та порук.

Керуючись міжнародним досвідом, можна зробити висновки, що підхід, за якого надається позитивна і негативна, а не лише негативна інформація про позичальника, має ряд суттєвих переваг:

- користувач інформації може мати загальну картину заборгованості, що дає кредитору можливість виявити платоспроможних клієнтів, які здатні погасити заборгованість;

- існує чіткий поділ між неплатниками і нерегулярними платниками;

- є можливість визначення перспективи погашення боргів та стратегії стягнення заборгованості.

Відносно порядку надання інформації про суб’єктів кредитних історій існують два підходи: обов’язкове надання кредиторами на підставі вимог закону негативної або негативної та позитивної інформації; добровільне, на підставі договору, надання як позитивної, так і негативної інформації.

Ефективніше всього працюють системи, де існує договірний порядок надання інформації. При цьому, згідно законів країни чи директив ЄС, не збирається інформація, на збір якої накладена заборона (стан здоров’я, етнічне походження, політичні погляди тощо).

Майже в усіх країнах, де існують системи збору кредитної інформації, законодавством забезпечена можливість для суб’єктів кредитних історій заперечення щодо помилкових даних і вимога їх виправлення. Різниця повноти реалізації цієї можливості пов’язана із ступенем деталізації цієї процедури у законодавстві кожної окремої країни.

Найбільш повно ця процедура висвітлюється американським законодавством, згідно якого:

- позичальник має право заявити кредитору про розходження по кредитних питаннях, і в цьому випадку кредитор повинен представити інформацію про позичальника в кредитне бюро з вказівкою про наявність суперечки. Кредитне бюро зобов’язане включити інформацію про те в кредитні звіти, які надає;

- позичальник також має право повідомити про суперечку у кредитне бюро, після чого кредитор повинен перевірити інформацію і підтвердити або відхилити скаргу позичальника;

- у випадку незгоди кредитора з позицією позичальника, кредитор зобов’язаний повідомити про це кредитне бюро. В цьому випадку інформація кредитора зостається в кредитній історії без змін, а кредитне бюро додає до неї заяву позичальника щодо спірних даних;

- кредитне бюро має право відмовити у розслідуванні, якщо причини останнього недостатньо обґрунтовані;

- якщо інформація не може бути перевірена кредитором чи є неправильною, то кредитор повинен повідомити про це всі кредитні бюро, членом яких він виступає з тим, щоб у кредитну історію позичальника були внесені зміни;

- при наданні невірних довідок кредитор і кредитне бюро несуть відповідальність за свою неуважність або навмисне викривлення інформації у вигляді штрафних санкцій.

Інформація щодо позичальника згідно із законодавством США повинна зберігатися 7 років, а якщо мало місце банкрутство, то термін її зберігання становить 10 років, після чого інформація видаляється з файла. В розвинутих країнах – членах Європейського союзу, згідно “Директиви про приватність”, інформація зберігається стільки, “скільки це визнається розумно потрібним”. Питання застосування цього правила на практиці вирішуються згідно законодавства кожної окремої країни – члена ЄС.

Розглядаючи питання доступу до кредитної інформації, слід зазначити, що існуюча практика діяльності кредитних бюро свідчить про майже єдині підходи до цього питання, крім США.

Право на отримання кредитних історій мають тільки особи, які збираються провести кредитний правочин з позичальником-суб’єктом кредитної історії.

Згідно Європейського законодавства для отримання доступу до кредитної історії необхідно мати згоду суб’єкта кредитної історії.

Відповідно доступ кредиторів до кредитних історій здійснюється при зверненні позичальників за отриманням кредиту виключно за наявності дозволу суб’єктів кредитних історій (незалежно від виду інформації, з якої складається кредитна історія – позитивної чи негативної).

В більшості приватних кредитних бюро доступ до інформації мають члени кредитних бюро, які за своєю діяльністю є кредиторами і надають інформацію до кредитних історій і несуть відповідальність за збереження інформації.

В США, де існують різні види кредитних бюро, доступ до інформації про наявність кредитної історії необмежений. Кредитні бюро можуть збирати інформацію від кредиторів без згоди позичальника і отримувача інформації можуть бути організації, які не є членами кредитного бюро.

Законодавство дозволяє надання кредитних звітів, якщо кредитне бюро “має підстави вважати”, що той, хто звернувся за кредитною історією, займається законною діяльністю – страхуванням, кредитуванням, збором платежів, працевлаштуванням тощо. Крім того, в США дозволено надавати кредитні історії комерційним організаціям з метою використання інформації для маркетингу, тобто для направлення пропозицій щодо нового кредитного продукту, страховки тощо.

У всіх країнах, де існують кредитні бюро, обов’язково забезпечується доступ до власної кредитної історії суб’єктів кредитних історій. Суб’єкт кредитної історії отримує також інформацію про осіб, які мали доступ до його кредитної історії, та дату їх звернень.

В багатьох країнах світу розвиток кредитного та товарного ринків стимулював виникнення спеціалізованих структур (інформаційних посередників), основним завданням яких є акумулювання та надання інформації щодо виконання позичальниками своїх фінансових зобов’язань та кредитних ризиків.

Створення в Україні надійної системи ідентифікації ділової та фінансової репутації компаній та приватних позичальників є однією з фундаментальних умов подальшого розвитку ринків кредитів та інвестицій, особливо в сфері кредитування малого та середнього бізнесу, іпотечного та споживчого кредитування.

З метою зниження кредитних ризиків, підвищення надійності роботи банківської системи НБУ в 2001 році створив “Єдину інформаційну систему обліку позичальників (боржників), які мають прострочену заборгованість за кредитами” – ЄІС “Реєстр позичальників” [13].

Створення Реєстру вирішило частину проблеми доступу до інформації щодо позичальників – банки отримали можливість ознайомитись з негативною інформацію про позичальника. Разом з тим це не надало можливості відслідковувати поведінку боржника на ринку за деякий період, і за межами Реєстру залишилась інформація щодо добросовісного позичальника.

Над вивченням міжнародного досвіду роботи кредитних бюро у 2002 – 2005 роках працювали Національний банк України, Асоціація українських банків, Центр “Економіка і право” АУБ, Українська Міжбанківська Асоціація Членів Europay International (EMA), Центр комерційного права. За підтримки Світового банку, USAID, фахівцями НБУ, Асоціацій – АУБ та ЕМА, Центру комерційного права були проведені (із залученням іноземних консультантів-представників кредитних бюро: Великобританії, США, Ісландії, Канади, Кіпру, Польщі тощо) конференції та семінари з питань перспектив впровадження в Україні Інституту кредитних бюро.

Ця робота надала можливість розробити та затвердити у 2005 році Закон України “Про організацію обігу та формування кредитних історій” [5], який вступив в дію з 1 лютого 2006 року та в якому враховується міжнародний досвід діяльності кредитних бюро.

Закон [5] визначає правові та організаційні засади формування і ведення кредитних історій, права суб'єктів кредитних історій та користувачів бюро кредитних історій, вимоги до захисту інформації, що складає кредитну історію, порядок утворення, діяльності та ліквідації бюро кредитних історій.

Метою цього Закону є врегулювання суспільних відносин, що виникають у сфері збору, оброблення, зберігання, захисту та використання інформації про виконання особами грошових зобов'язань, функціонування інституцій, пов'язаних з обміном інформацією про грошові зобов'язання та забезпеченням прав та інтересів суб'єктів кредитної історії.

Згідно Закону впроваджені наступні терміни:

- бюро кредитних історій (далі - Бюро) - юридична особа, виключною діяльністю якої є збір, зберігання, використання інформації, яка складає кредитну історію;

- ведення кредитної історії - діяльність Бюро із збирання, оброблення, зберігання, захисту, використання інформації, яка складає кредитну історію;

- кредитна історія - це сукупність інформації про юридичну або фізичну особу, що її ідентифікує, відомостей про виконання нею зобов'язань за кредитними правочинами, іншої відкритої інформації відповідно до Закону;

- користувач Бюро (далі - Користувач) - юридична або фізична особа - суб'єкт господарської діяльності, яка укладає кредитні правочини та відповідно до Договору надає і має право отримувати інформацію, що складає кредитну історію;

- Договір - правочин, сторонами якого є Користувач і Бюро і предметом якого є врегулювання питань надання та отримання інформації, що складає кредитну історію;

- Положення Бюро - правила формування і ведення кредитних історій, які затверджуються виконавчим органом Бюро та погоджуються Уповноваженим органом;

- кредитний звіт - сукупність інформації про суб'єкта кредитної історії, яка є повним або частковим відображенням його кредитної історії;

- кредитний правочин - правочин, за яким виникає, змінюється або припиняється зобов'язання фізичної або юридичної особи щодо сплати грошових коштів Користувачу протягом певного часу в майбутньому (в тому числі договір страхування);

- кредитний бал - особлива форма кредитного звіту, який відображається у цифровому значенні;

- суб'єкт кредитної історії - будь-яка юридична або фізична особа, яка уклала кредитний правочин та щодо якої формується кредитна історія;

- Уповноважений орган - орган виконавчої влади, визначений Кабінетом Міністрів України, що здійснює державне регулювання діяльності Бюро.

Принципами формування та доступу до інформації, яка складає кредитну історію, є:

- забезпечення конституційних прав і свобод суб'єктів кредитних історій;

- адекватність обсягів інформації цілям, для яких вони збираються;

- значимість, всебічність, об'єктивність, повнота і достовірність інформації;

- регулярність та безперервність надходження інформації;

- цільове використання інформації;

- строковість зберігання інформації;

- конфіденційність інформації та її захист;

- збір і надання інформації, що складає кредитну історію, виключно за згодою суб'єкта цієї кредитної історії;

- незалежність Бюро.

Джерелами формування кредитних історій є:

- відомості, що надаються Користувачем до Бюро за письмовою згодою суб'єкта кредитної історії відповідно до цього Закону;

- відомості державних реєстрів, інформація з інших баз даних публічного користування, відкритих для загального користування джерел за винятком відомостей (інформації), що становлять державну таємницю.

Бюро має право отримувати відомості та інформацію на договірних засадах. Органи або уповноважені особи (держателі, адміністратори державних реєстрів тощо) зобов'язані на запит Бюро надавати відомості з державних реєстрів в електронному вигляді (у форматі бази даних) у разі наявності письмової згоди суб'єктів інформації.

Користувачами Бюро можуть бути банки, небанківські фінансові установи та інші суб'єкти господарської діяльності, які надають послуги з відстроченням платежу або надають майно в кредит.

Кредитна історія містить таку інформацію:

1) відомості, що ідентифікують особу:

а) для фізичних осіб:

- прізвище, ім'я та по батькові;

- дата народження;

- паспортні дані;

- місце проживання;

- ідентифікаційний номер згідно з Державним реєстром фізичних осіб - платників податків та інших обов'язкових платежів (у разі наявності) (далі - ідентифікаційний номер);

- відомості про поточну трудову діяльність;

- сімейний стан особи та кількість осіб, які перебувають на її утриманні;

- дата і номер державної реєстрації, відомості про орган державної реєстрації та основний предмет господарської діяльності фізичної особи - суб'єкта підприємницької діяльності;

б) для юридичних осіб:

- повне найменування;

- місцезнаходження;

- дата і номер державної реєстрації, відомості про орган державної реєстрації;

- ідентифікаційний код у Єдиному державному реєстрі підприємств та організацій України (далі - ідентифікаційний код);

- прізвище, ім'я та по батькові, паспортні дані керівника і головного бухгалтера;

- основний вид господарської діяльності;

- відомості, що ідентифікують власників, які володіють 10 і більше відсотками статутного капіталу юридичної особи:

- для фізичних осіб - власників: прізвище, ім'я та по батькові, паспортні дані, ідентифікаційний номер і місце проживання;

- для юридичних осіб - власників: повне найменування, місцезна-ходження, дата і номер державної реєстрації, відомості про орган державної реєстрації, ідентифікаційний код;

2) відомості про грошове зобов'язання суб'єкта кредитної історії:

а) відомості про кредитний правочин та зміни до нього (номер і дата укладання правочину, сторони, вид правочину);

б) сума зобов'язання за укладеним кредитним правочином;

в) вид валюти зобов'язання;

г) строк і порядок виконання кредитного правочину;

ґ) відомості про розмір погашеної суми та остаточну суму зобов'язання за кредитним правочином;

д) дата виникнення прострочення зобов'язання за кредитним правочином, його розмір і стадія погашення;

е) відомості про припинення кредитного правочину та спосіб його припинення (у тому числі за згодою сторін, у судовому порядку, гарантом тощо);

є) відомості про визнання кредитного правочину недійсним і підстави такого визнання;

3) інформацію про суб'єкта кредитної історії, яка складається із сукупності документованої інформації про особу з державних реєстрів, інших баз даних публічного користування, відкритих для загального користування джерел:

а) наявність заборгованості за податками та обов'язковими платежами;

б) рішення судів, що стосуються виникнення, виконання та припинення зобов'язань за укладеним кредитним правочином;

в) рішення судів та органів виконавчої влади, що стосуються майнового стану суб'єкта кредитної історії;

г) інші відомості, що впливають на спроможність виконання суб'єктом кредитної історії власних зобов'язань;

4) відомості про операції з інформацією, яка складає кредитну історію:

а) дата оновлення кредитної історії;

б) найменування Користувача, який надав інформацію до кредитної історії, у разі його згоди на це;

в) коментар суб'єкта кредитної історії у випадках, передбачених цим Законом.

Інформація для формування кредитної історії надається Користувачем до Бюро лише в разі наявності письмової згоди юридичної або фізичної особи, яка уклала кредитний правочин з Користувачем.

Користувач у разі укладення кредитного правочину та отримання письмової згоди суб'єкта кредитної історії на збір, зберігання, використання та поширення через Бюро інформації щодо нього надає до Бюро інформацію:

1) про себе, що ідентифікує його як Користувача;

2) про суб'єкта кредитної історії.

Користувач зобов'язаний повідомити суб'єкта кредитної історії про назву та адресу Бюро, до якого передаватиме інформацію для формування його кредитної історії.

Бюро надають інформацію з кредитних історій у формі кредитних звітів. Кредитні звіти містять усю інформацію з кредитної історії, якщо інші обсяги інформації не передбачені Положенням Бюро або Договором.

Користувачі мають право звернутися до Бюро за отриманням кредитних звітів упродовж дії укладеного правочину між ним та суб'єктом кредитної історії, а також за наявності у Користувача письмової згоди суб'єкта кредитної історії на доступ до його кредитної історії.

Користувачі мають право звернутися до Бюро за отриманням кредитних звітів у разі звернення суб'єкта кредитної історії до них з метою укладення кредитного правочину, а також надання Користувачу письмової згоди на доступ до його кредитної історії.

Суб'єкт кредитної історії має право ознайомитися з інформацією, що міститься у його кредитній історії, а саме:

1) кредитним звітом;

2) інформацією з реєстру запитів.

Бюро створюється у формі господарського товариства відповідно до законодавства з урахуванням особливостей, передбачених цим Законом.

Засновниками Бюро можуть бути юридичні та фізичні особи. Засновники Бюро - юридичні особи повинні здійснювати діяльність не менше трьох років з дня реєстрації та не мати заборгованості із сплати податків та інших обов'язкових платежів за останні три роки.

Статутний капітал Бюро формується виключно за рахунок грошових коштів засновників Бюро і має бути не менше п'яти мільйонів гривень. У назві Бюро обов'язково зазначаються слова "бюро кредитних історій". Слова "бюро кредитних історій" та похідні від них дозволяється використовувати в назві лише тим юридичним особам, діяльністю яких є виключно ведення кредитних історій.

Предметом діяльності Бюро є виключно ведення кредитних історій, а також здійснення іншої діяльності, що має на меті реалізацію положень цього Закону. Бюро починає здійснення своєї діяльності з моменту отримання ліцензії. Ліцензія надається Міністерством юстиції України на підставі заяви Бюро.

На сьогоднішній день в Україні зареєстровані та функціонують 3 бюро кредитних історій :

1. ТОВ “Українське бюро кредитних історій” (засновники ЗАТ КБ “ПриватБанк” і іноземна компанія BigOptima Limited).

Державна реєстрація ТОВ “Українське бюро кредитніх історій” датована 6 червня 2005 року [61].

На сьогоднішній день ТОВ “Українське бюро кредитних історій” є єдиним реально діючим та може надати доступ до більш ніж 10 000 000 кредитних історій як фізичних, так юридичних осіб, що складає близько 40 % усього працездатного населення України.

2. Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [26].

3. Національне бюро кредитних історій — вже третє кредитне бюро в Україні [27]. Його засновники — Національна асоціація кредитних спілок України, міжнародна холдингова компанія Creditinfo Group, а також інвестиційно-фінансова група «ТАС».

3.3 Шляхи оптимізації кредитних ризиків в АКБ “Приватбанк”

Для вироблення пропозицій по шляхам оптимізації кредитних ризиків в АКБ “Приватбанк” в дипломному дослідженні на базі інформації по першим 15 банкам банківської системи України [58] проведений статистично-порівняльний аналіз:

- впливу питомої ваги створеного резерву на кредитні ризики в кредитному портфелі банку на часткове зниження ефективності – рентабельності активів банку по чистому прибутку після оподаткування;

- впливу структурного співвідношення в кредитному портфелі кредитів, виданих юридичним особам, до кредитів, виданих фізичним особам, на рівень створеного резерву під кредитні ризики;

- впливу рівня питомої ваги створеного резерву на кредитні ризики в кредитному портфелі банку на відносний рівень податку на прибуток банку ( в % від операційного доходу);

- впливу абсолютного росту обсягу кредитного портфелю банку на рівень питомої ваги створеного резерву на кредитні ризики в кредитному портфелі;

- виявлення індивідуальних технологій банківського резервування кредитного ризику.

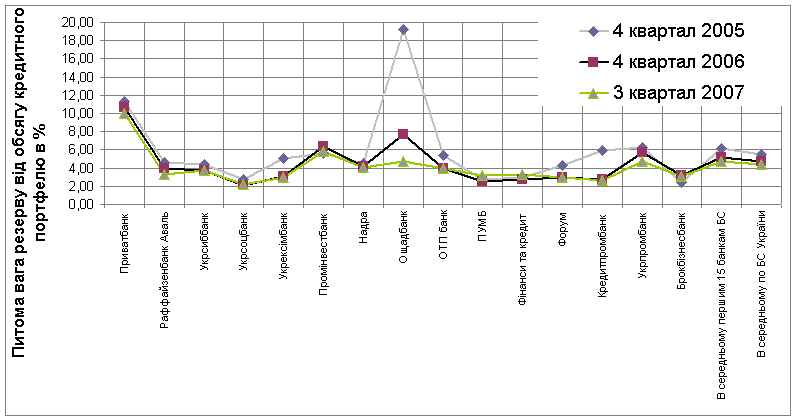

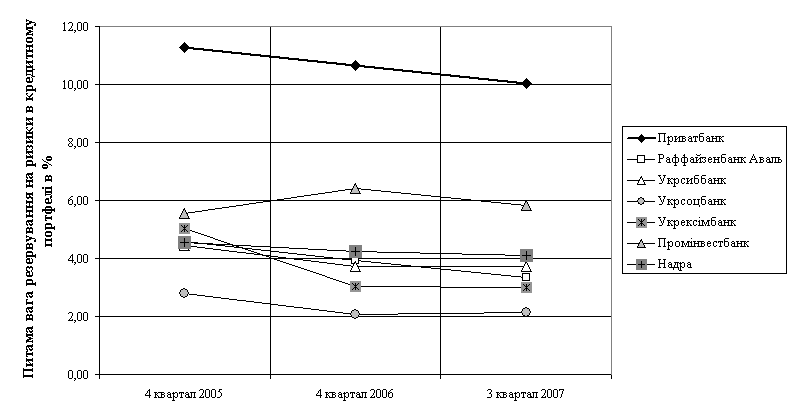

Результати розрахункового дослідження наведені на графіках рис.3.2 – 3.9. Як показують графіки рис.3.2, 3.4 для групи з 15 банків наблюдаються:

- індивідуальні характери діапазонів рівня питомої ваги резерву під кредитні ризики (2005 –2007 роки):

а) максимальний діапазон 11-12% у АКБ “Приватбанк”;

б) мінімальний діапазон 2,0 – 2,5% у АКБ “Укрсоцбанк”;

в) середній діапазон 4,0 – 6,0% у інших банків вибірки;

- невелика ( 1%) ширина діапазону змін резерву під кредитні ризики у банків аналізуємої вибірки (окрім “Ощадбанка” та “Кредитпромбанка”);

- загальна тенденція зниження рівня кредитного резерву з 2005 по 2007 рік.

Рис.3.2. – Порівняння рівнів питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України та в цілому в банківській системі України

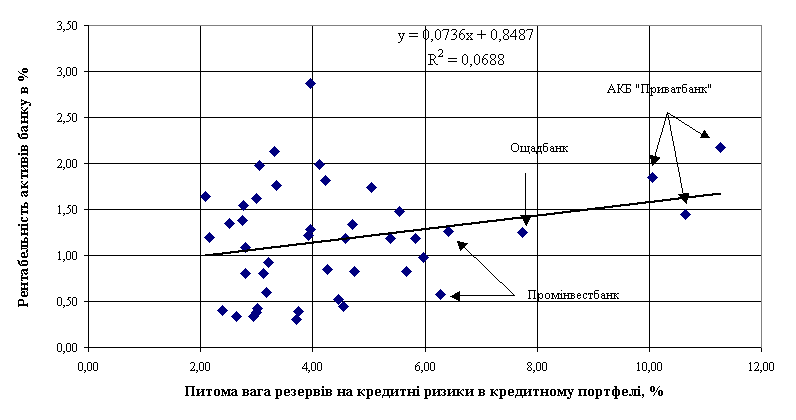

Рис.3.3. – Регресійний пошуковий аналіз впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України на рівень рентабельності активів у 2005 – 2007 роках

Рис.3.4. – Аналіз рівнів питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України у 2005 – 2007 роках

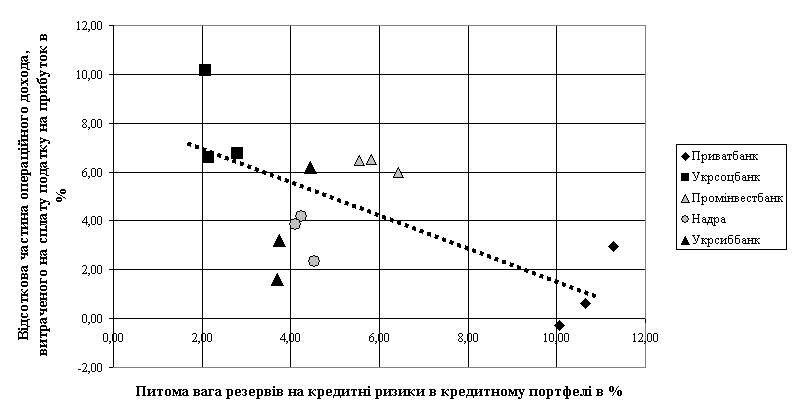

Рис.3.5. – Пошуковий аналіз впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України у 2005 – 2007 роках на рівень витрат операційного доходу на сплату податку на прибуток

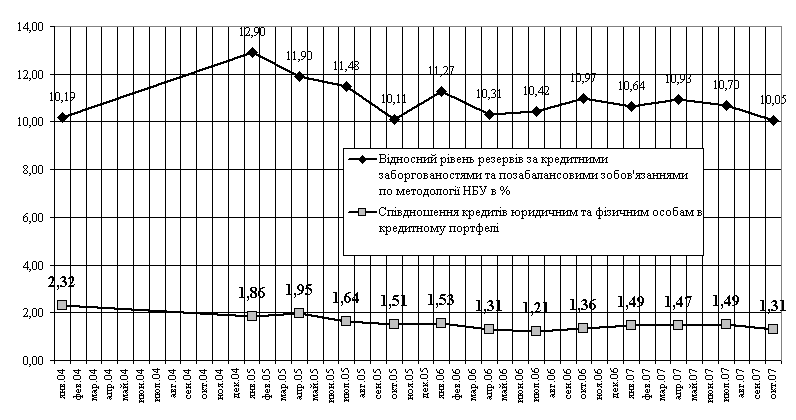

Рис.3.6. – Динаміка зниження обсягу резервів на кредитні ризики в кредитному портфелі АКБ “Приватбанк” при зміні співвідношення кредитів, наданих юридичним та фізичним особам в 2004 –2007 роках

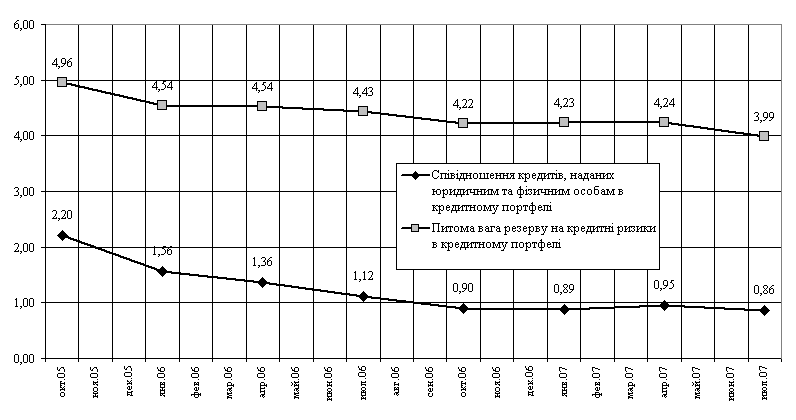

Рис.3.7. – Динаміка зниження обсягу резервів на кредитні ризики в кредитному портфелі АКБ “Надра” при зміні співвідношення кредитів, наданих юридичним та фізичним особам в 2005 –2007 роках

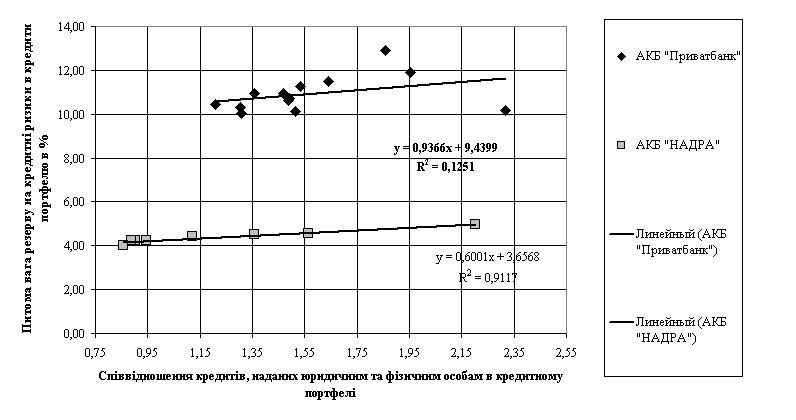

Рис.3.8. – Регресійний аналіз зниження обсягу резервів на кредитні ризики в кредитних портфелях АКБ “Приватбанк” та АКБ “Надра” при зміні співвідношення кредитів, наданих юридичним та фізичним особам в 2004 –2007 роках

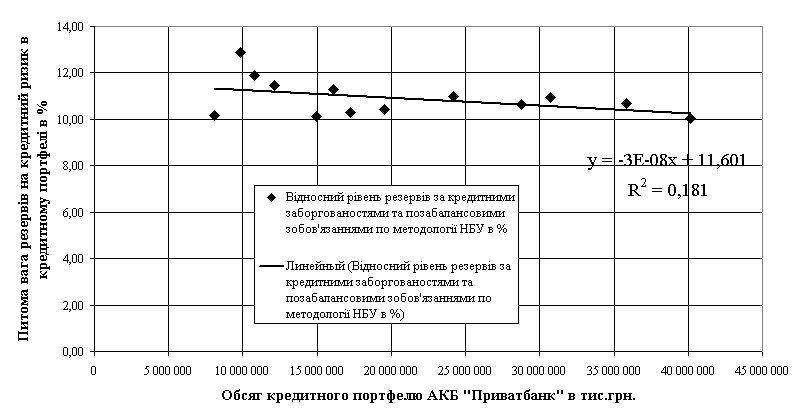

Рис.3.9. – Пошуковий регресійний аналіз змін обсягу резервів на кредитні ризики в кредитному портфелі АКБ “Приватбанк” при зростанні обсягів кредитного портфелю в 2004 –2007 роках

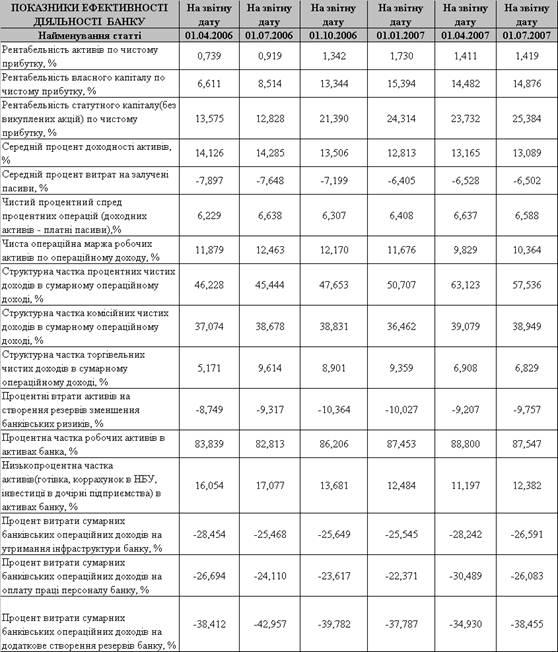

Як показано на графіках рис.3.3 – результати регресійного пошукового аналізу впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України на рівень рентабельності їх активів у 2005 – 2007 роках можна трактувати як негативні, тобто вплив рівня резервів кредитного ризику на рівень рентабельності активів статистично не доведений.

Як показано на графіках рис.3.5. – пошуковий аналіз впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України у 2005 – 2007 роках на рівень витрат операційного доходу на сплату податку на прибуток дає позитивні результати, які слід трактувати наступним чином:

- підвищення рівня створення резервів кредитного портфелю за рахунок зростання валових витрат банку дозволяє суттєво зменшити оподатковуємий прибуток, а відповідно зменшити і податок на прибуток;

- при регулюванні звітною доходністю банка за рахунок створення резервів на кредитні ризики слід одночасно забезпечити середній рівень рентабельності активів банку по чистому прибутку після оподаткування, що і виконується в АКБ “Приватбанк” (рис. 3.3);

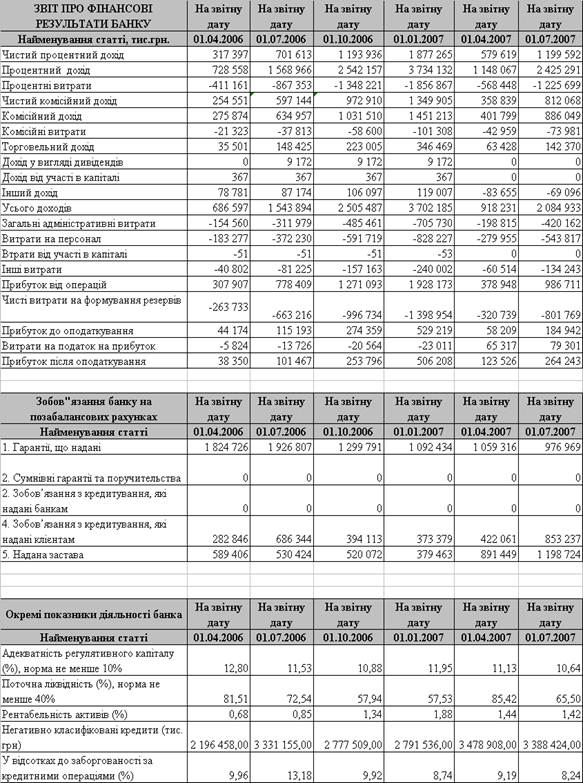

- тобто, АКБ “Приватбанк”, який створив найбільший рівень резерву на кредитні ризики (10-12% кредитного портфелю) платить найнижчий рівень податку на прибуток (0 –2% від операційного доходу), а АКБ “Укрсоцбанк”, який створив найменший рівень резерву на кредитні ризики (2,0 –2,5% кредитного портфелю) платить найвищий рівень податку на прибуток (6,0 –7,0% від операційного доходу). При цьому стратегія АКБ “Приватбанк” є більш ефективною – по результатам 3 кварталів 2007 року рентабельність активів в АКБ “Приватбанк” становить 1,85%, що значно вище рівня рентабельності активів в АКБ “Укрсоцбанк” – 1,20%;

- дослідження показують, що процедурний рівень заставного забезпечення кредитів в АКБ “Укрсоцбанк” значно вищий процедурного рівня заставного забезпечення кредитів в АКБ “Приватбанк” за рахунок використання в АКБ “Приватбанк” технології оцінки ризику позичальника згідно методології “Базель-2”, тобто з використанням даних банків кредитних історій клієнтів. При цьому більш низький рівень низьколіквідного заставного забезпечення клієнтами кредитів в АКБ “Приватбанк” компенсується підвищенням рівня високоліквідного грошового резервування кредитного ризику за рахунок зростання валових витрат. Враховуючи, що за даними бюро кредитних історій ризик неповернення кредиту – невеликий, створений високоліквідний резерв миттєво повертається в доходи банку при поверненні кредиту.

Як показано графіками рис.3.6 – 3.8 наблюдається регресійна залежність зниження обсягу резервів на кредитні ризики в кредитному портфелі АКБ “Приватбанк” та АКБ “Надра” при зменшенні рівня співвідношення кредитів, наданих юридичним та фізичним особам в 2004 –2007 роках. Тобто зростання питомої ваги кредитів фізичним особам в кредитному портфелі банків знижує рівень необхідного резервування за рахунок високоліквідності заставного забезпечення кредитів фізичним особам.

Як показують графіки рис.3.9, підвищення у 2004 –2007 роках абсолютного обсягу кредитного портфелю АКБ “Приватбанк” з рівня 8,1 млрд.грн. до рівня 40,1 млрд.грн. змінило рівень питомої ваги резервів на кредитні ризики з 12,9% обсягу кредитного портфеля (2004 рік) до 10,05% обсягу кредитного портфеля (2007 рік) практично тільки за рахунок зміни співвідношення обсягів кредитів юридичних осіб до обсягів кредитів фізичним особам з рівня 1,86 (2004 рік) до рівня 1,31 (2007 рік).

Таким чином, основними перспективними шляхами забезпечення зниження впливу кредитних ризиків на діяльність АКБ “Приватбанк” є:

- використання на робочих місцях кредитних інспекторів автоматизованих процедур визначення індивідуальних кредитних ризиків позичальників з використанням інформації банків бюро кредитних історій;

- впровадження контрольованих процедур оцінки реальної вартості та ліквідності застави для визначення її обсягу під забезпечення повернення кредиту з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження контрольованих процедур визначення оптимальної ставки вартості кредиту з урахуванням оцінки реальної вартості та ліквідності застави,

прогнозу рівня резервування з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження в експлуатацію комплекса постійної задачі оптимізації “Мінімізація ризику кредитування – рівень заставного забезпечення – рівень ринкової амортизації заставного забезпечення на протязі кредитного договору - рівень резервування – рівень податку на прибуток – рівень рентабельності активів банку”.

ВИСНОВКИ

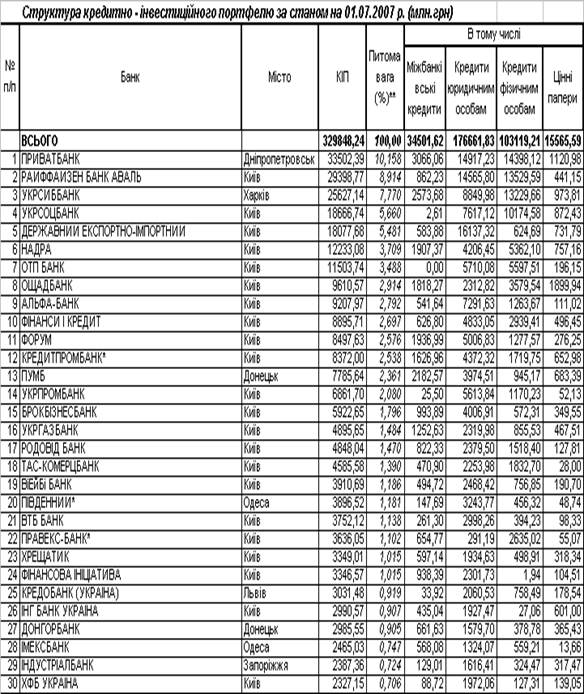

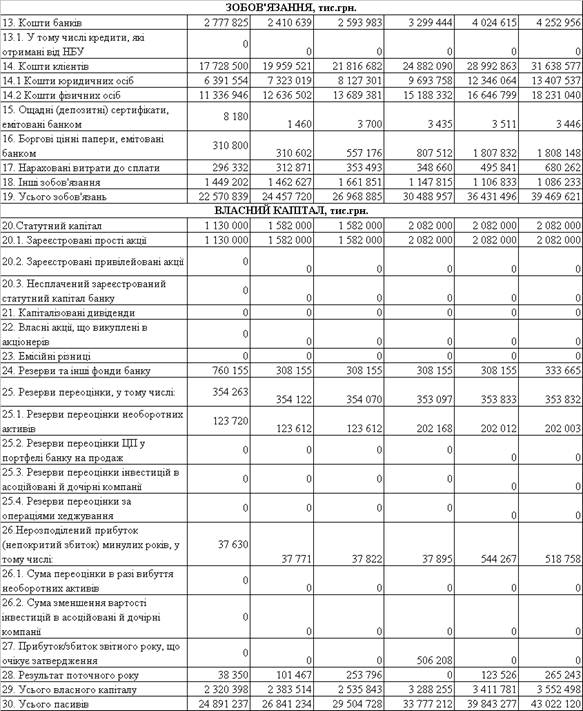

Досліджений в дипломному проекті АКБ “Приватбанк” станом на 01.07.2007 року (за результатами 1 півріччя 2007 року) продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 40 132,3 млн.грн.( 1 місце – 9,82%);

- Обсяг власного капіталу – 4 296,584 млн.грн.( 1 місце – 8,64%);

- Обсяг статутного капіталу – 306,29 млн.євро (3 місце);

- Обсяг кредитно-інвестиційного портфеля

– 33 502,38 млн.грн.( 1 місце – 10,16%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 17 289,41 млн.грн.( 1 місце – 14,84%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 12 409,121 млн.грн.( 1 місце – 11,53%);

- Обсяг балансового прибутку – 259,76 млн.грн. (2 місце – 10,78%);

- Прибутковість статутного капіталу – 24,95 % (21 місце);

- Прибутковість активів балансу – 1,295 % (43 місце);

Аналіз кредитного портфелю АКБ “Приватбанк” та стану створення резервів під кредитні ризики портфелю показав:

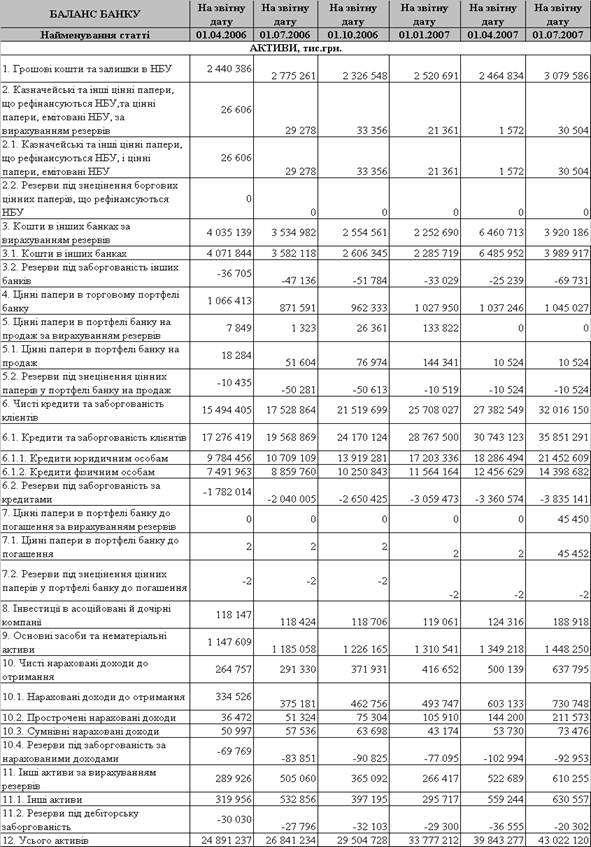

1) Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 31.12.2006 р. :

- становить 25 708 027 тис. грн (за вирахуванням резервів 3 059 473 тис. грн.);

- питома вага кредитного портфеля становить 76,11% загальних активів;

- порівняно з 2005 роком обсяг кредитного портфеля за 2006 рік збільшив-ся на 11 426 785 тис. грн (+ 80,01%).

2) Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 30.09.2007 р. ( за 3 квартали 2007 року):

- становить 36 099 479 тис. грн (за вирахуванням резервів 4 033 779 тис. грн.);

- питома вага кредитного портфеля становить 74,55% загальних активів;

- порівняно з 2006 роком обсяг кредитного портфеля за 3 квартали 2007 року збільшився на 10 391 452 тис. грн (+40,42%).

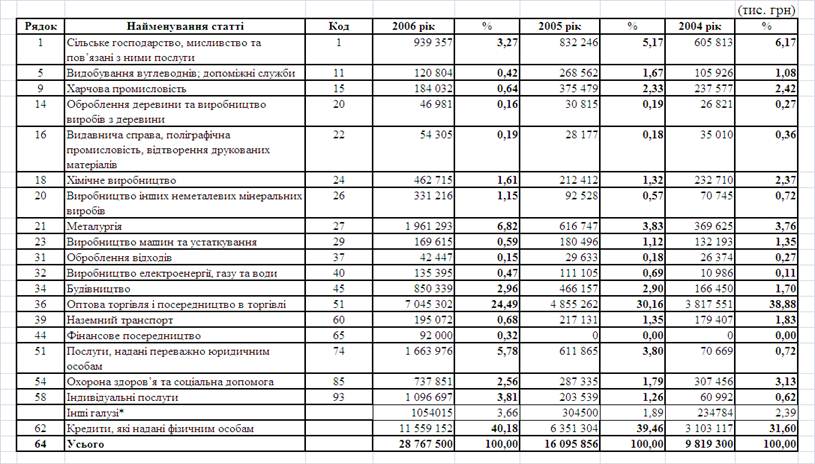

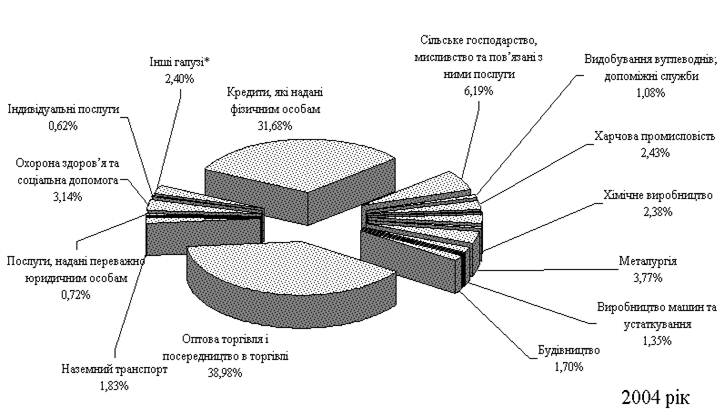

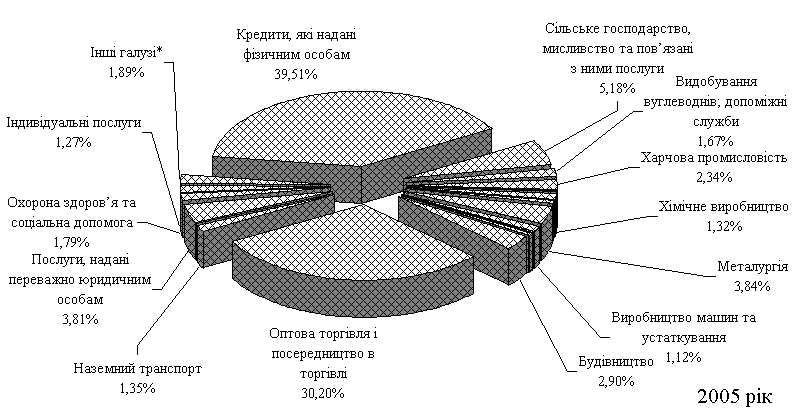

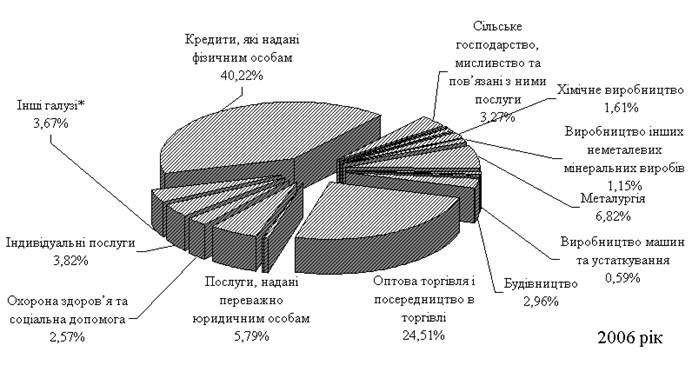

Найбільша питома вага в кредитному портфелі Банку належить таким галузям, як :

| – | кредити, надані фізичним особам | – | 40,18% |

| – | оптова торгівля і посередництво в торгівлі | – | 24,49% |

| – | Металургія | – | 6,81% |

| – | послуги, надані переважно юридичним особам | – | 5,78% |

| – | індивідуальні послуги | – | 3,81% |

| – | сільське господарство | – | 3,26% |

Проведений аналіз показав, що зростання у 2004 –2007 роках абсолютного обсягу кредитного портфелю АКБ “Приватбанк” з рівня 8,1 млрд.грн. до рівня 40,1 млрд.грн. змінило рівень питомої ваги резервів на кредитні ризики з 12,9% обсягу кредитного портфеля (2004 рік) до 10,05% обсягу кредитного портфеля (2007 рік) практично тільки за рахунок зміни співвідношення обсягів кредитів юридичних осіб до обсягів кредитів фізичним особам з рівня 1,86 (2004 рік) до рівня 1,31 (2007 рік).

Дослідження динаміки темпів приросту валюти балансу та кредитного портфелю АКБ “Приватбанк” у 2005 – 2007 роках (поквартально) показало, що:

- ланцюговий темп приросту валюти баланса банку має постійне позитивне значення та знаходиться в діапазоні 8-16% за квартал;

- ланцюговий темп приросту обсягу кредитного портфелю банку має постійне позитивне значення та знаходиться в діапазоні 5-22% за квартал;

- на протязі 2005-2007 року існують часові інтервали перерозподілу кредитно-інвестиційного портфелю банку між кредитами клієнтам та іншими активними операціями, характеризуємі більш інтенсивним приростом валюти балансу, ніж приріст кредитного портфелю.

Аналіз строків кредитування в кредитному портфелі банку станом на 01.01.2007 року показує:

а) для кредитів, наданих юридичним особам:

- максимум в 3,7 млрд.грн. розташований в часовому інтервалі від 1 до 3 місяців;

- в часових інтервалах від 3 місяців до 5 років загальні суми кредитів поступово знижуються від 2,5 млрд.грн. до 1,5 млрд.грн. в кожному з часових інтервалів;

- в часовому інтервалі більше 5 років юридичні особи практично не кредитуються;

б) для кредитів, наданих фізичним особам особам:

- перший максимум в 3,2 млрд.грн. розташований в часовому інтервалі від 8 днів до 1 місяця (поточні беззаставні кредити під наступну заробітну плату);

- другий максимум в 2,0 млрд.грн. розташований в часовому інтервалі від 3 до 5 років (автомобільне заставне кредитування);

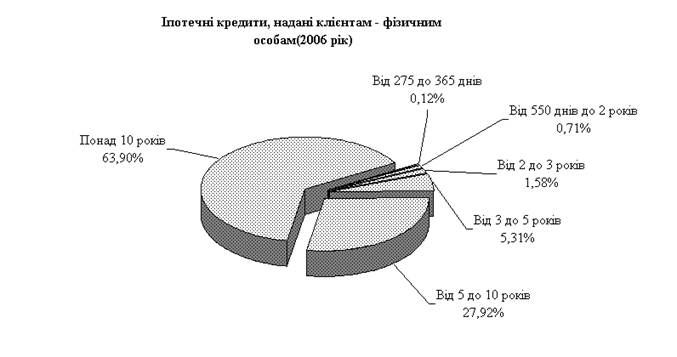

- третій максимум в 1,4 млрд.грн. розташований в часовому інтервалі понад 10 років (іпотечне житлове кредитування).

Повалютно кредитний портфель АКБ “Приватбанк” має тенденцію до підвищення структурної частки кредитів в національній валюті та складається :

- 58,0% (2005 рік) – 64,8%(2006 рік) – гривні;

- 38,8% (2005 рік) – 32,8%(2006 рік) – долари США;

- кредити в євро та рублях – до 1,0 –2,0 % кредитного портфелю.

Аналіз структури ризикованості кредитів в кредитному портфелю в АКБ «Приватбанк» та структури створених резервів по ступеням ризикованості станом на 01.01.2006 та на 01.01.2007 року показав:

- на компенсацію ризиків сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) створено 45,5% портфелю резервів кредитного ризику станом на 01.01.2006 року та 31,8% портфелю резервів кредитного ризику станом на 01.01.2007 року;

- питома вага сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) становить 2,7 % обсягу кредитного портфелю станом на 01.01.2006 року та 2,15% кредитного портфелю станом на 01.01.2007 року;

Як показує аналіз темпів приросту кредитів юридичним та фізичним особам в кредитному портфелі банку та темпів приросту резервів на кредитні ризики:

- динаміка та фази приросту резервів на кредитні ризики співпадають з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих юридичним особам;

- динаміка та фази приросту резервів на кредитні ризики знаходяться в противофазах з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих фізичним особам;

Аналіз руху резервів під заборгованість за кредитами в АКБ “Приватбанк” у 2004 -2006 роках станом на кінець дня 31 грудня 2006 року показує, що обсяг списання сумнівної заборгованості за рахунок резервів в АКБ “Приватбанк” поступово зростає:

- з 1,89% обсягу створеного резерва у 2004 році до 2,93% у 2005 році;

- з 2,93% обсягу створеного резерва у 2005 році до 6,43% у 2006 році;

Це свідчить про наявність тенденції погіршення ефективності створення заставного забезпечення для повернення кредитів та необхідності впроваджен-ня удосконалених технологій зменшення впливу кредитних ризиків на діяльність банку.

Одним із найсучаснішим методом оцінки кредитного ризику, створюємого позичальником є використання технології міжбанківських компьютерних банків інформації (бюро кредитних історій) в методах оперативних автоматизованих технологій оцінки фінансового стану позичальника та його кредитоспроможності. Ця технологія є економічно вигідною при масовому мікрокредитуванні малих та середніх підприємств, а також приватних підприємців, коли 1 інспектор обслуговує сотні клієнтів.

Новим напрямком у стратегії планування резервів кредитних ризиків є впровадження в практиці АКБ “Приватбанк” міжнародно-визнаних рекомендацій Базельського комітету з банківського нагляду.

Ціль «Базель-2» – підвищення стабільності і рівних умов конкуренції міжнародної фінансової системи. При цьому, вихідним пунктом служить стимулювання банків (з боку банківського нагляду) у більш тонкому «юстируванні» процесу виміру кредитного ризику. Основні риси методології:

– посилення орієнтування банків при резервуванні власного капіталу на фактичні ризики;

– поліпшення внутрішнього ризик-менеджменту банків, особливо через створення стимулів до переходу на подальші методи виміру ризиків для контрольних цілей;

По діючим у даний час згідно правилам “Базель-1” банки при видачі кредитів підприємствам для випадку втрат від їх неплатоспроможності повинні паушально резервувати власний капітал у розмірі 8% від балансової вартості кредиту. Оскільки при цьому реальна кредитоспроможність підприємства не грає ніякої ролі - таке положення більше не відповідає вимогам банківської економіки і створює невірні стимули: кредитоотримувач з гарною кредитоспроможністю платить занадто велику, а кредитоотримувач зі слабкою кредитоспроможністю - занадто малу надбавку за ризик.

Як показують дослідження, виконанні в дипломному проекті, аналізуєма система резервування кредитних ризиків в АКБ “Приватбанк” характеризується:

- самим високим рівнем питомої ваги резервів на кредитні ризики в кре-дитному портфелі (10 –11%) у порівнянні з першими 15 банками БС України (2,0 - 5,5%);

- утриманням самої високої питомої ваги створюваних резервів в діапазоні 35-40% від операційного доходу в витратах банку.

Для вироблення пропозицій по шляхам оптимізації кредитних ризиків в АКБ “Приватбанк” в дипломному дослідженні на базі інформації по першим 15 банкам банківської системи України проведений статистично-порівняльний аналіз:

- впливу питомої ваги створеного резерву на кредитні ризики в кредитному портфелі банку на часткове зниження ефективності – рентабельності активів банку по чистому прибутку після оподаткування;

- впливу структурного співвідношення в кредитному портфелі кредитів, виданих юридичним особам, до кредитів, виданих фізичним особам, на рівень створеного резерву під кредитні ризики;

- впливу рівня питомої ваги створеного резерву на кредитні ризики в кредитному портфелі банку на відносний рівень податку на прибуток банку ( в % від операційного доходу);

- впливу абсолютного росту обсягу кредитного портфелю банку на рівень питомої ваги створеного резерву на кредитні ризики в кредитному портфелі;

- виявлення індивідуальних технологій банківського резервування кредитного ризику.

Результати проведеного дослідження для групи з перших 15 банків банківської системи України показали:

1) індивідуальні характери діапазонів рівня питомої ваги резерву під кредитні ризики (2005 –2007 роки):

а) максимальний діапазон 11-12% у АКБ “Приватбанк”;

б) мінімальний діапазон 2,0 – 2,5% у АКБ “Укрсоцбанк”;

в) середній діапазон 4,0 – 6,0% у інших банків вибірки;

2) невелику ( 1%) ширину діапазону змін резерву під кредитні ризики у банків аналізуємої вибірки (окрім “Ощадбанка” та “Кредитпромбанка”);

3) загальна тенденція зниження рівня кредитного резерву з 2005 по 2007 рік.

Результати регресійного пошукового аналізу впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України на рівень рентабельності їх активів у 2005 – 2007 роках можна трактувати як негативні, тобто вплив рівня резервів кредитного ризику на рівень рентабельності активів статистично не доведений.

Пошуковий аналіз впливу питомої ваги резервів на кредитні ризики в кредитних портфелях перших 15 банків банківської системи України у 2005 – 2007 роках на рівень витрат операційного доходу на сплату податку на прибуток дає позитивні результати, які слід трактувати наступним чином:

- підвищення рівня створення резервів кредитного портфелю за рахунок зростання валових витрат банку дозволяє суттєво зменшити оподатковуємий прибуток, а відповідно зменшити і податок на прибуток;

- при регулюванні звітною доходністю банка за рахунок створення резервів на кредитні ризики слід одночасно забезпечити середній рівень рентабельності активів банку по чистому прибутку після оподаткування, що і виконується в АКБ “Приватбанк”;

- тобто, АКБ “Приватбанк”, який створив найбільший рівень резерву на кредитні ризики (10-12% кредитного портфелю) платить найнижчий рівень податку на прибуток (0 –2% від операційного доходу), а АКБ “Укрсоцбанк”, який створив найменший рівень резерву на кредитні ризики (2,0 –2,5% кредитного портфелю) платить найвищий рівень податку на прибуток (6,0 –7,0% від операційного доходу). При цьому стратегія АКБ “Приватбанк” є більш ефективною – по результатам 3 кварталів 2007 року рентабельність активів в АКБ “Приватбанк” становить 1,85%, що значно вище рівня рентабельності активів в АКБ “Укрсоцбанк” – 1,20%;

- дослідження показують, що процедурний рівень заставного забезпечення кредитів в АКБ “Укрсоцбанк” значно вищий процедурного рівня заставного забезпечення кредитів в АКБ “Приватбанк” за рахунок використання в АКБ “Приватбанк” технології оцінки ризику позичальника згідно методології “Базель-2”, тобто з використанням даних банків кредитних історій клієнтів. При цьому більш низький рівень низьколіквідного заставного забезпечення клієнтами кредитів в АКБ “Приватбанк” компенсується підвищенням рівня високоліквідного грошового резервування кредитного ризику за рахунок зростання валових витрат. Враховуючи, що за даними бюро кредитних історій ризик неповернення кредиту – невеликий, створений високоліквідний резерв миттєво повертається в доходи банку при поверненні кредиту.

Наблюдається регресійна залежність зниження обсягу резервів на кредитні ризики в кредитному портфелі АКБ “Приватбанк” (слабкий тип кореляції) та АКБ “Надра”(сильний тип кореляції) при зменшенні рівня співвідношення кредитів, наданих юридичним та фізичним особам в 2004 –2007 роках. Тобто зростання питомої ваги кредитів фізичним особам в кредитному портфелі банків знижує рівень необхідного резервування за рахунок високоліквідності заставного забезпечення кредитів фізичним особам та позитивної кредитної історії.

Підвищення у 2004 –2007 роках абсолютного обсягу кредитного портфелю АКБ “Приватбанк” з рівня 8,1 млрд.грн. до рівня 40,1 млрд.грн. змінило рівень питомої ваги резервів на кредитні ризики з 12,9% обсягу кредитного портфеля (2004 рік) до 10,05% обсягу кредитного портфеля (2007 рік) практично тільки за рахунок зміни співвідношення обсягів кредитів юридичних осіб до обсягів кредитів фізичним особам з рівня 1,86 (2004 рік) до рівня 1,31 (2007 рік).

Таким чином, основними перспективними шляхами забезпечення зниження впливу кредитних ризиків на діяльність АКБ “Приватбанк” є:

- використання на робочих місцях кредитних інспекторів автоматизованих процедур визначення індивідуальних кредитних ризиків позичальників з використанням інформації банків бюро кредитних історій;

- впровадження контрольованих процедур оцінки реальної вартості та ліквідності застави для визначення її обсягу під забезпечення повернення кредиту з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження контрольованих процедур визначення оптимальної ставки вартості кредиту з урахуванням оцінки реальної вартості та ліквідності застави,

прогнозу рівня резервування з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження в експлуатацію комплекса постійної задачі оптимізації “Мінімізація ризику кредитування – рівень заставного забезпечення – рівень ринкової амортизації заставного забезпечення на протязі кредитного договору - рівень резервування – рівень податку на прибуток – рівень рентабельності активів банку”.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

2. Закон України “Про Національний банк України” від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року N 3163-IV - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

3. Закон України „Про оподаткування прибутку підприємств” від 22 травня 1997 р. N 283/97-ВР // станом змін від від 7 липня 2006 р. N 2771-IV - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

4. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276

5. Закон України “Про організацію формування та обігу кредитних історій” від 23 червня 2005 року N 2704-IV - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

6. ЗАКОН УКРАЇНИ „Про заставу” від 2 жовтня 1992 року N 2654-XII // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

7. Цивільний Кодекс України від 16 січня 2003 року N 435-IV // Із змінами і доповненнями, внесеними законами України станом від 31 травня 2007 року N 1111-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

8. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 9. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 10. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 11. Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 200712. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 липня 2007 року N 248) - Комп’ю-терна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

13. Про створення єдиної інформаційної системи обліку позичальників /боржників/ // Постанова Правління Національного банку України від 27 червня 2001 року N 245 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 200714. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. — К.: КНЕУ, 2003.— 599 с.

15. Андреева Г.В. Скоринг как метод оценки кредитного риска // Журнал “Банковские технологии”, № 6, 1999 // http://www.cfin.ru16. Банківські операції: Підручник / За ред. А.М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

17. Банковское дело: Учебник /Под ред. О.И. Лаврушина – Москва, «Фи-нансы и статистика», 1998 – 576 с.

18. Банківські операції: Підручник/ А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред.д-ра екон.наук,проф.А.М. Мороза.- К.: КНЕУ, 2000.- 384с.

19. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

20. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. , 256 стр.

21. Гриджук Д.М. Забезпечення кредитних зобов"язань у діяльності банків/ Д.М. Гриджук, В.О. Олійник.- Київ: Істина, 2001.- 256с.

22. Гроші та кредит: Підручник / За ред. проф. М.І. Савлука. — К.: КНЕУ, 2002. — 578 с.

23. Деньги, кредиты, банки : Учебник/ Под ред. О.И. Лаврушина. -2-е изд. Перераб. и доп. -М.: Финансы и статистика, 2000

24. Деньги, кредит, банки: Справочное пособие / Г.И. Кравцова, Б.С. Войтешенко, Е.И. Кравцов и др. ;под общ. ред. Г.И. Кравцовой , - Мн.: Мерка-ванне, 1994.- 270 с.

25. Деньги. Кредит. Банки: Учебник для вузов/ под ред. Профессора Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

26. Задерей Н. Перше всеукраїнське бюро кредитних історій// Український дiловий тижневик "Контракти" / № 24 вiд 13-06-2005, www.kontrakty.com.ua

27. Задерей Н. Група «ТАС» захопилася створенням бюро кредитних історій// Український дiловий тижневик "Контракти" / № 41 вiд 10-10-2005

28. Економічний словник-довідник: За ред. док. екон. наук, проф. С.В. Мочерного - К.: Феміна, 1995.- 368 с.

30. Ширинская Е.Б. Операции коммерческих банков : российский и зарубежный опыт. -М.: Финансы и статистика 1995.- 450 с.

31. Коцовська Р., Ричаківська В та інш. Операції комерційних банків – Львів : ЛБІ НБУ, 2001 – 276 с.

32. Кредитний ризик комерційного банку. Навч. посіб./ В.В. Вітлінський, О.В. Пернарівський, Я.С. Наконечний, Г.І. Великоіваненко; за ред В.В. Вітлінського.- К.: Т-во "Знання", КОО, 2000.- 251с.

33. Кредитование / Пер. с англ. Под. ред. М. А. Гольцберга - К.:Торгово- издательское бюро BHV , 1994. 384 с. (INKO)

34. Лагутин В.Д. Кредитование : теория и практика. Учебное пособие.- 3 –е изд. К.: «Знание», 2002, 215 с.

35. Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело. Современная система кредитования. -Учебное пособие. - М.:КноРус , 2006 г., 256 стр.

36. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006г., 575 стр.

37. Орлов А. Скоринговая модель: возможность стать ближе к клиенту стоит недешево – 25.04.2006 // http://www.uabanker.net

38. Панова Г.С. Кредитная политика коммерческого банка .- М.: ИКЦ «Дис», 1997.- 464 с.

39. Полфреман Д. Основы банковского дела /Пер. с англ. – М.:ИНФРА-М, 1996. – 624 с.

40. Практическое руководство для самостоятельного определения кредитного рейтинга предприятия и условий предоставления кредита «Базель-2 на практике: саморейтинг предприятия» // Max Hait, www.finance-dms.com/rating-basel.html

41. Пресс-релиз о Новом соглашении по достаточности капитала Базельского комитета по банковскому надзору // «Вестник банка России», 34 (758), 16 июня 2004 года, с. 2.

42. Принципы управления кредитным риском // Базельський комитет по банковскому надзору (N 75 вересень 2000 року).

43. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

44. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

45. Редхэд К., Хьюс С. Управление финансовыми рисками / Пер.с англ. – М.: ИНФРА - М, 1996. – 288 с.

46. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд.— М.: «Дело ЛТД»,1995.— 768 с.

47. Руководство по кредитному менеджменту / Пер. с англ. Под ред. Б. Эдвардса 3-е изд. – М.:ИНФРА-М ,1996. – 464 с.

48. Словник сучасної економіки Макміллана: Пер. з англ. – К.: АртЕк, 2000. – 640 с.

49. Словник банківських термінів: термінологічний словник / А. Загородній, О. Сліпушко та ін. – К.: Аконіт, 2000. – 605 с.

50. Соложенцев Е.Д. Прозрачность методик оценки кредитных рисков и рейтингов. - СПб.:Издательство Cанкт-Петербургского университета, 2005г., 196 стр.

51. Сорока А. (Київський національний економічний університет- Концептуальні проблеми аналізу кредитних операцій у комерційному банку // К.: КНЕУ, 2005 - 19 с.

52. Субботин А.В. Базельское соглашение II: требования, перспективы // Методический журнал «Внедрение МСФО в кредитной организации» № 3(13)/2005

53. Сусіденко В.Т. Стратегія управління кредитною діяльністю комерцій-ного банку –К.,1998. – 345 с.

54.Уваров К., Куценко О. Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України: орієнтир на майбутнє // Вісник Національного банку України. – 2005. – № 1. – С. 60–63.

55. Шевченко Р.І. Банківські операції : Навч.-метод. посіб. для самост. вивч.дисципліни / Київський національний економічний ун-т - К. : КНЕУ, 2003. – 276с.

56. Шевченко Р. І. Кредитування і контроль : Навч.-метод. посібник для самостійного вивчення дисципліни / Київський національний економічний ун-т. - К. : КНЕУ, 2002. - 183с.

57. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2004. – 208 с.

58. HTTP://www.bank.gov.ua - Офіційний сайт НБУ

59. HTTP://WWW.PRIVATBANK.DP. UA - Офіційний сайт АКБ “Приватбанк”

60. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків України

61. http://www.ubki.com.ua - Офіційний сайт Товариства з обмеженою відповідальністю «Українське бюро кредитних історій»

62. HTTP://WWW.LIGA-ZAKON.COM.UA - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

ДОДАТКИ

Додаток А

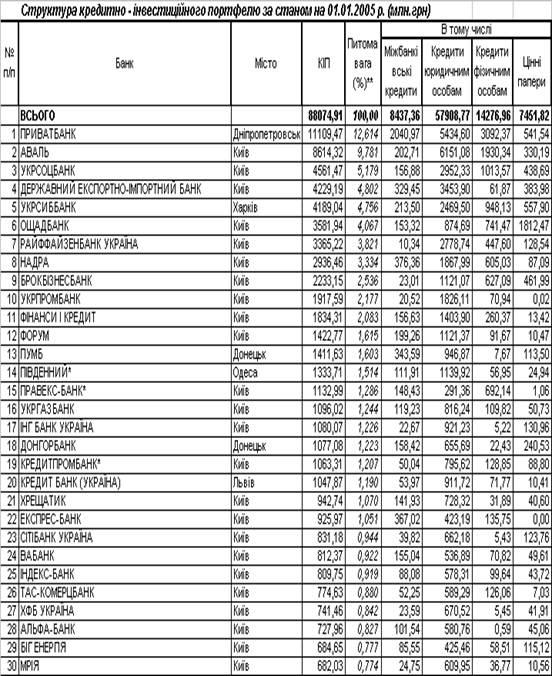

Таблица А.1

Кредитно-інвестиційний портфель перших 30 банківських установУкраїни станом на 01.01.2005 року [86]

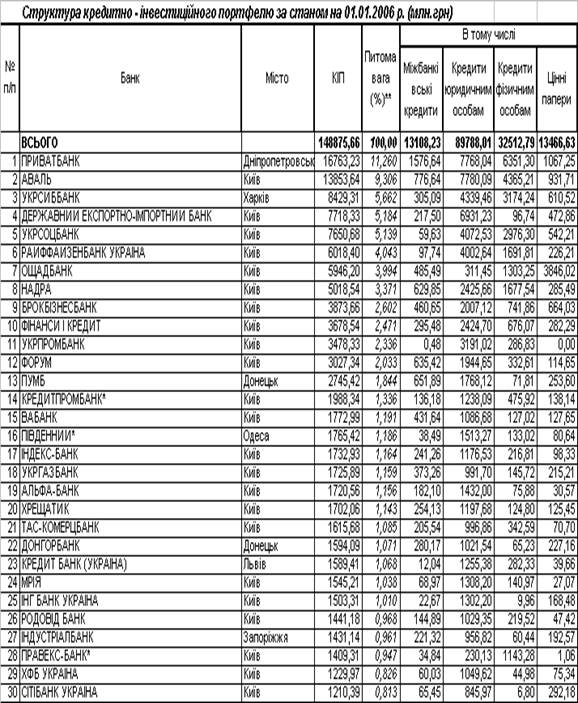

Таблица А.2

Кредитно-інвестиційний портфель перших 30 банківських установУкраїни станом на 01.01.2006 року [86]

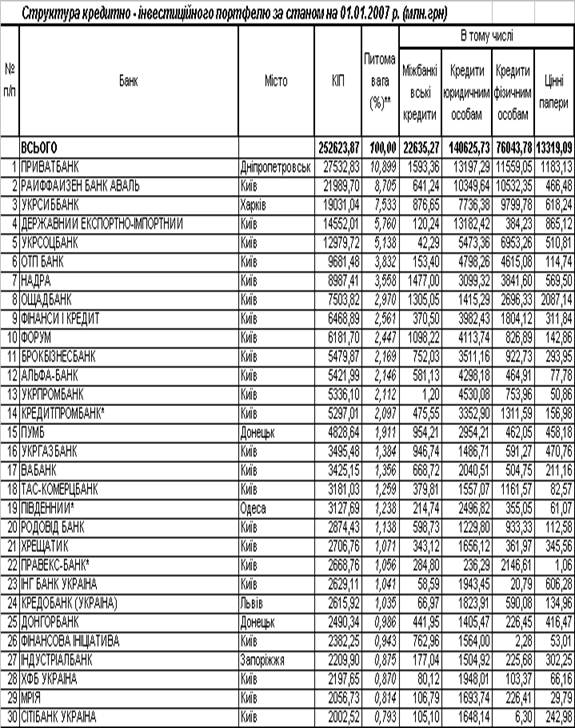

Таблица А.3

Кредитно-інвестиційний портфель перших 30 банківських установУкраїни станом на 01.01.2007 року [86]

Таблица А.4

Кредитно-інвестиційний портфель перших 30 банківських установУкраїни станом на 01.07.2007 року [86]

Додаток Б

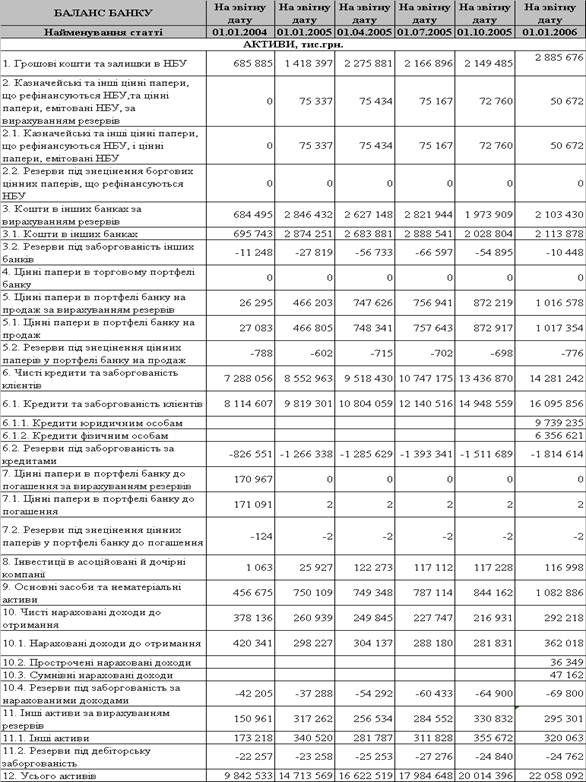

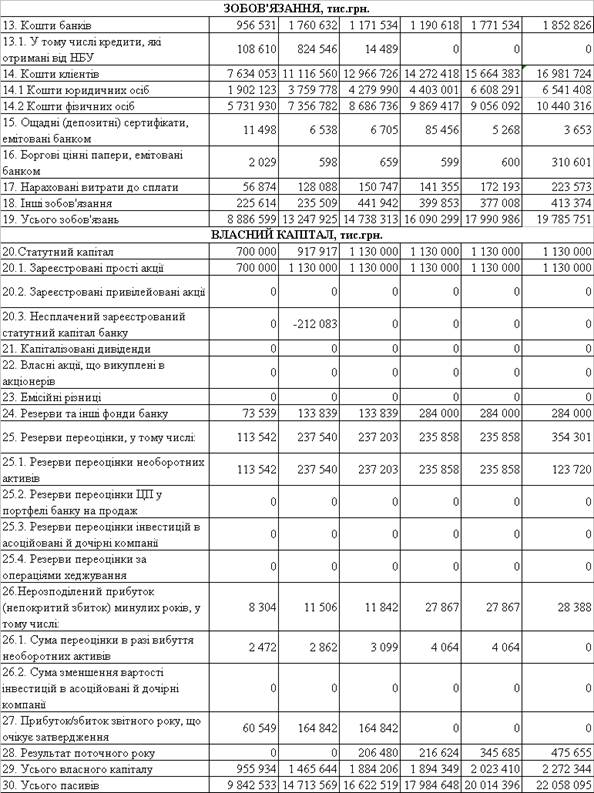

Фінансові характеристики АКБ ”Приватбанк” за 2003 – 2005 роки

Таблиця Б.1

Продовження табл.Б.1

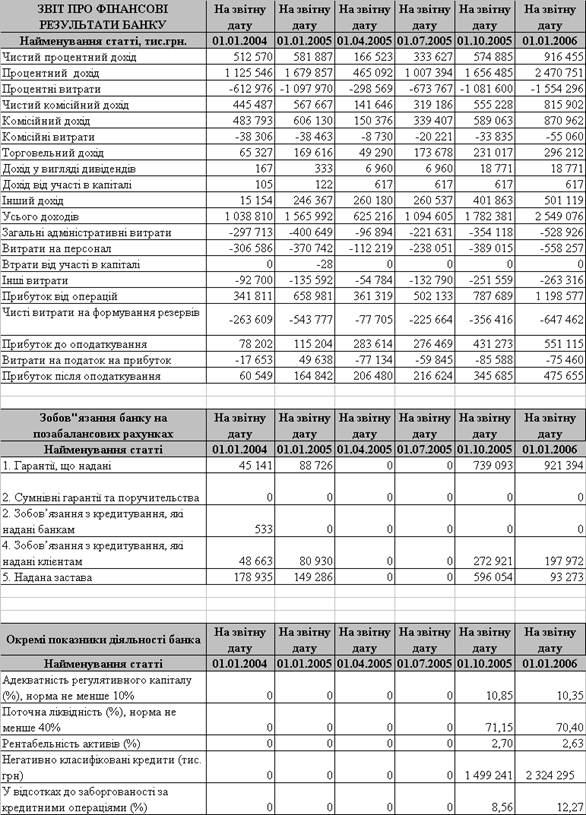

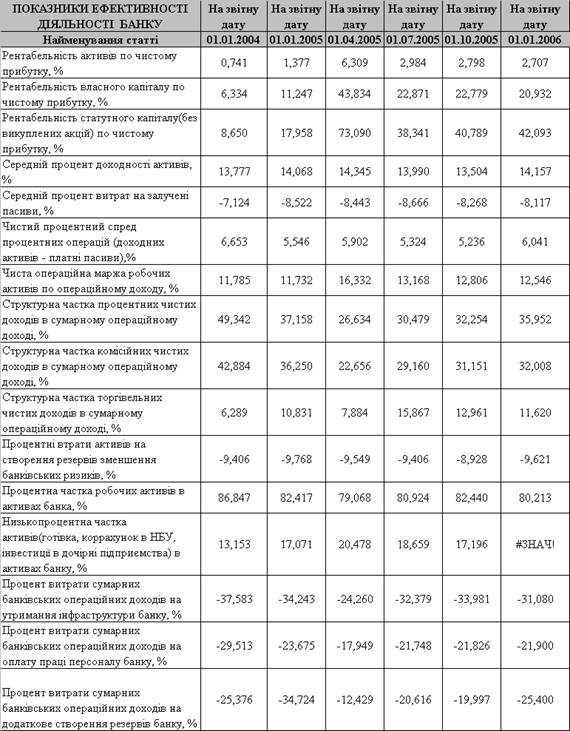

Таблиця Б.2

Звіт про фінансові результати діяльності АКБ “Приватбанк” у 2003 – 2005 роках

Продовження табл.Б.2

Фінансові характеристики АКБ ”Приватбанк” за 2006 – 2007 роки

Таблиця Б.3

Продовження табл.Б.3

Таблиця Б.4

Звіт про фінансові результати діяльності АКБ “Приватбанк” у 2006 – 2007 роках

Продовження табл.Б.4

Додаток В

Галузева структура наданих кредитів АКБ «Приватбанк» у 2004 -2006 роках

Рис.В.1. – Галузева структура наданих кредитів АКБ “Приватбанк” станом на 01.01.2005 року

Рис.В.2. – Галузева структура наданих кредитів АКБ “Приватбанк” станом на 01.01.2006 року

Рис.В.3. – Галузева структура наданих кредитів АКБ “Приватбанк” станом на 01.01.2007 року

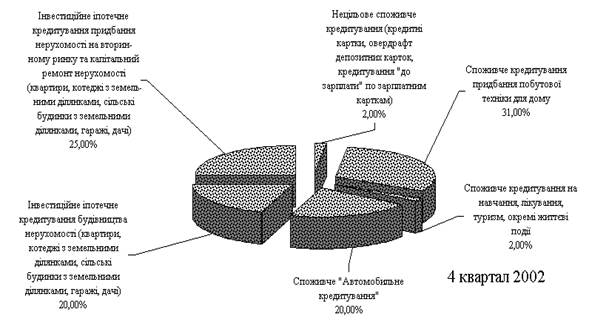

![]()

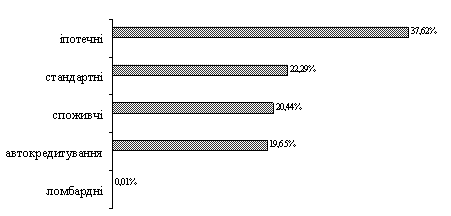

Рис.В.4. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 4 кварталу 2003 року [85]

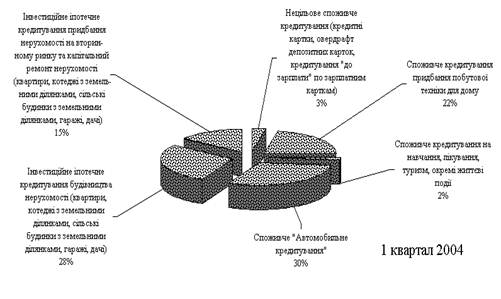

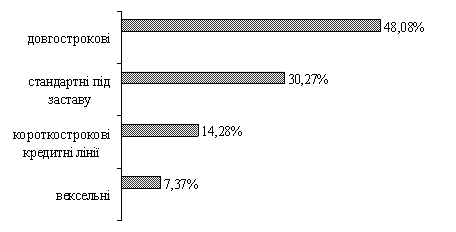

![]() Рис.В.5. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2005 року [85]

Рис.В.5. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2005 року [85]

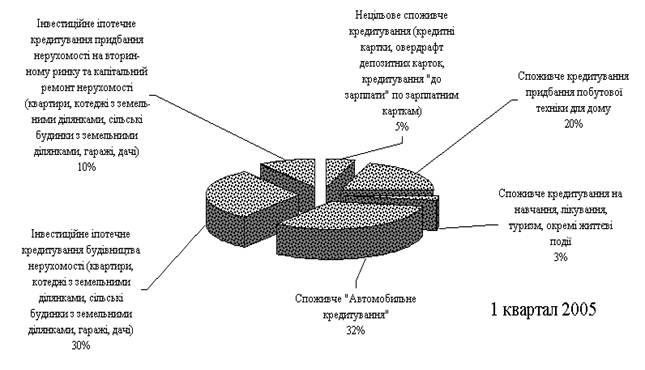

Рис.В.6. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2006 року [85]

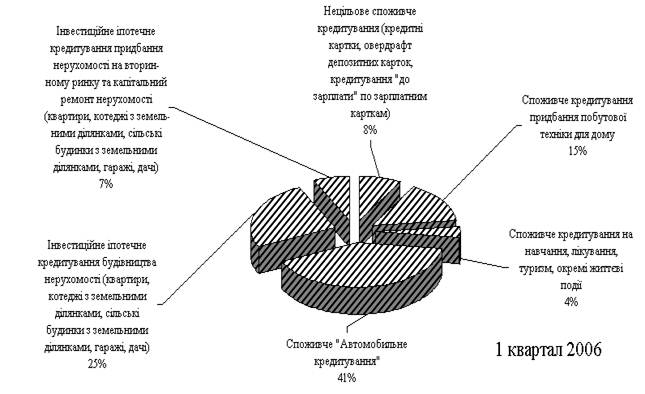

![]() Рис.В.7. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2007 року [85]

Рис.В.7. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2007 року [85]

Додаток Г

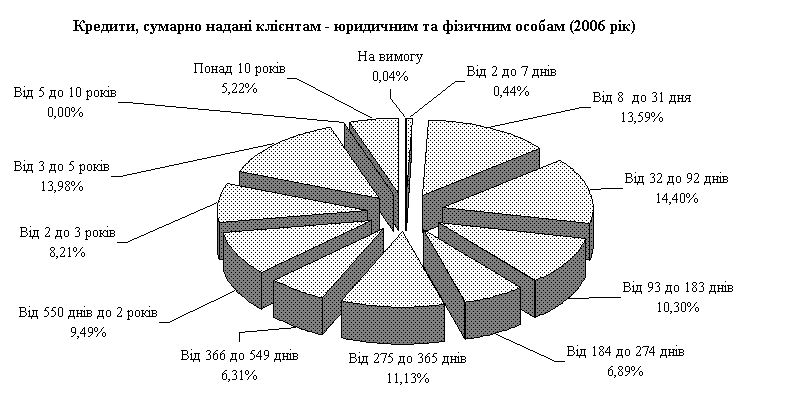

Рис.Г.1. – Загальна структура тривалості наданих кредитів юридичним та фізичним особам в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

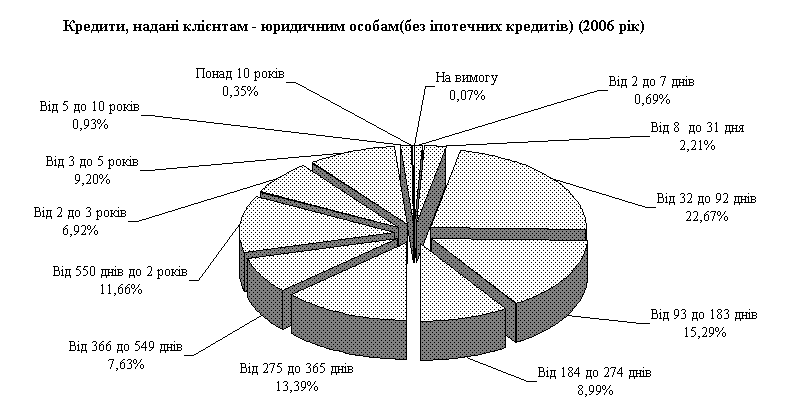

Рис.Г.2. – Структура тривалості наданих кредитів юридичним особам (без іпотечних) в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

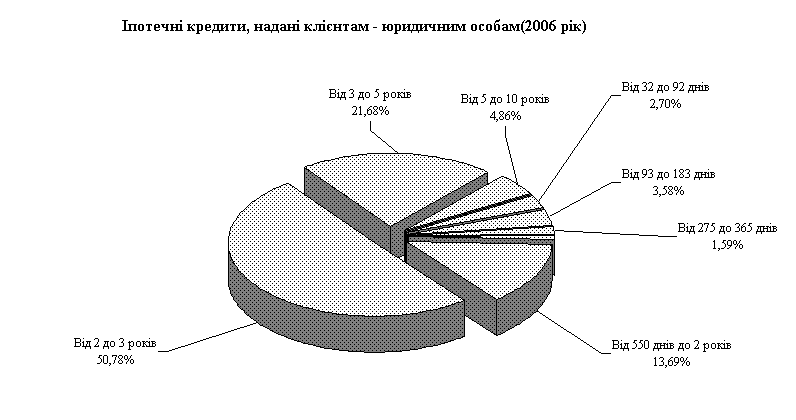

Рис.Г.3. – Структура тривалості наданих іпотечних кредитів юридичним особам в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

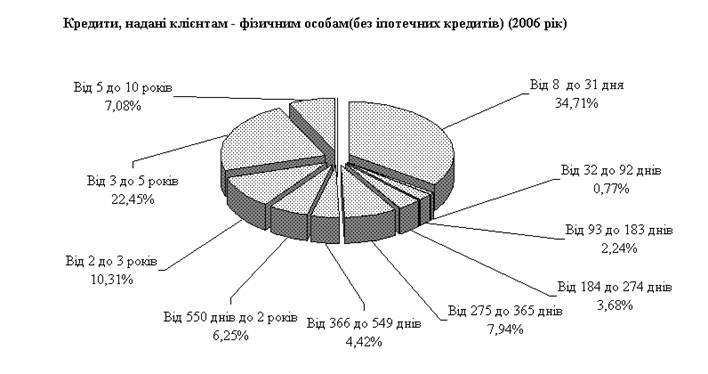

Рис.Г.4. – Структура тривалості наданих кредитів фізичним особам (без іпотечних) в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

Рис.Г.5. – Структура тривалості наданих іпотечних кредитів фізичним особам в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

Додаток Е

Рис.Д.1. – Структура стандартних кредитів в кредитному портфелю в АКБ «Приватбанк» станом на 01.01.2007

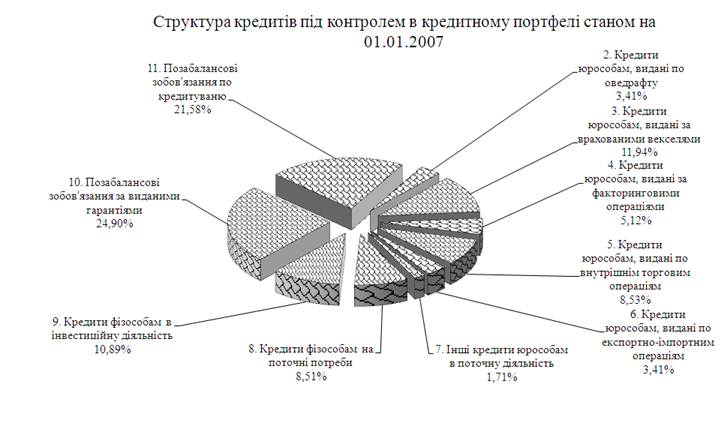

Рис.Д.2. – Структура кредитів під контролем в кредитному портфелю в АКБ «Приватбанк» станом на 01.01.2007

Рис.Д.3. – Структура субстандартних кредитів в кредитному портфелю в АКБ «Приватбанк» станом на 01.01.2007

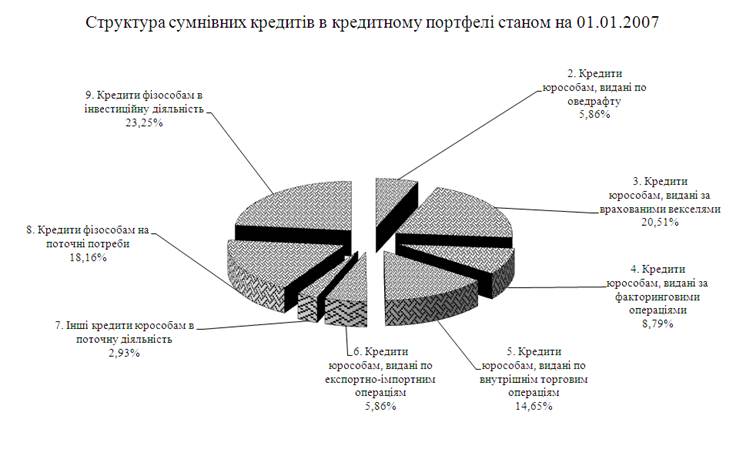

Рис.Д.4. – Структура сумнівних кредитів в кредитному портфелю в АКБ «Приватбанк» станом на 01.01.2007

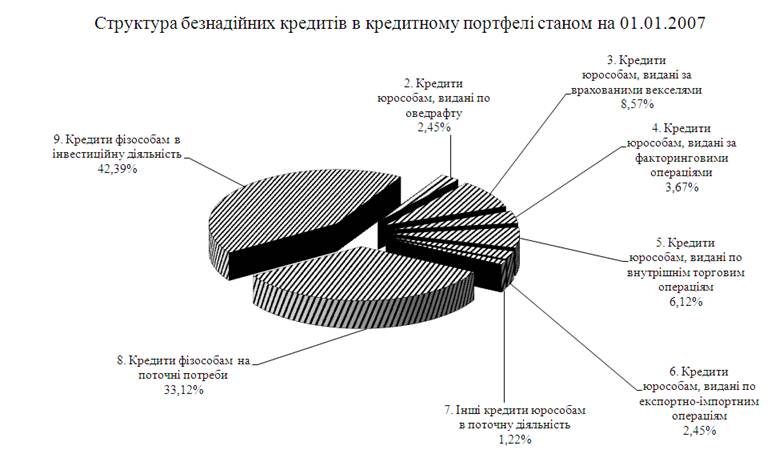

Рис.Д.5. – Структура безнадійних кредитів в кредитному портфелю в АКБ «Приватбанк» станом на 01.01.2007

Додаток Е

Рис.Е.1. – Структура застави та гарантій часткового забезпечення кредитного ризику в категорії «Стандартні кредити» в АКБ «Приватбанк» ( стан 01.01.2007 року)

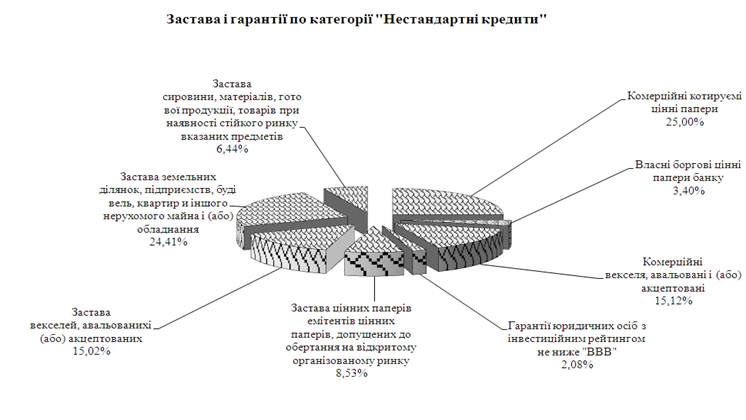

Рис.Е.2. – Структура застави та гарантій часткового забезпечення кредитного ризику в категорії «Нестандартні кредити» в АКБ «Приватбанк» ( стан 01.01.2007 року)

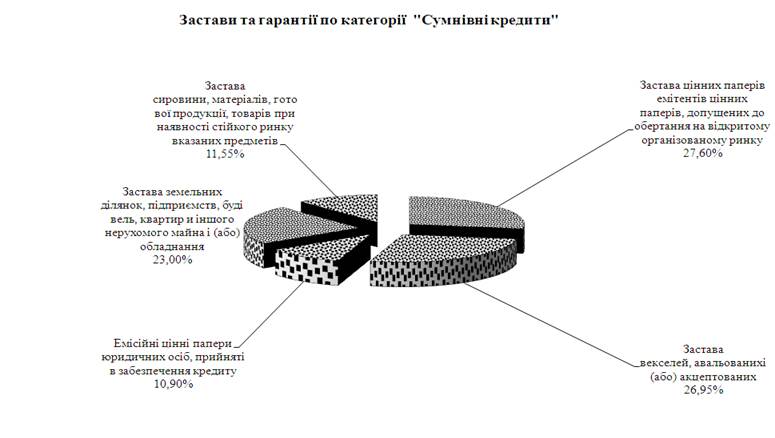

Рис.Е.3. – Структура застави та гарантій часткового забезпечення кредитного ризику в категорії «Сумнівні кредити» в АКБ «Приватбанк» ( стан 01.01.2007 року)

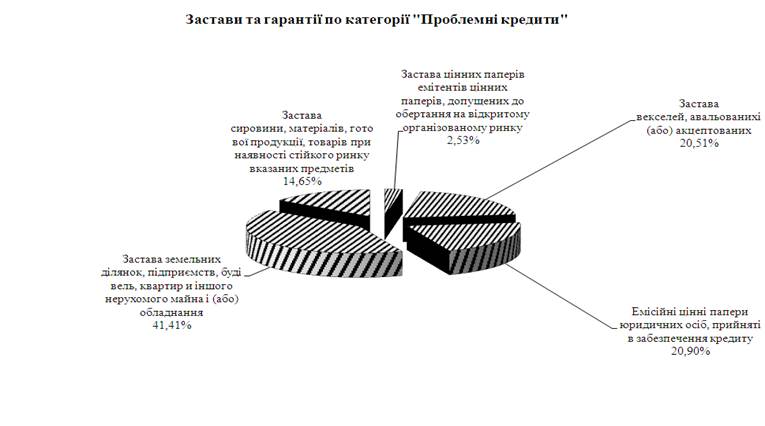

Рис.Е.4. – Структура застави та гарантій часткового забезпечення кредитного ризику в категорії «Проблеині кредити» в АКБ «Приватбанк» ( стан 01.01.2007 року)

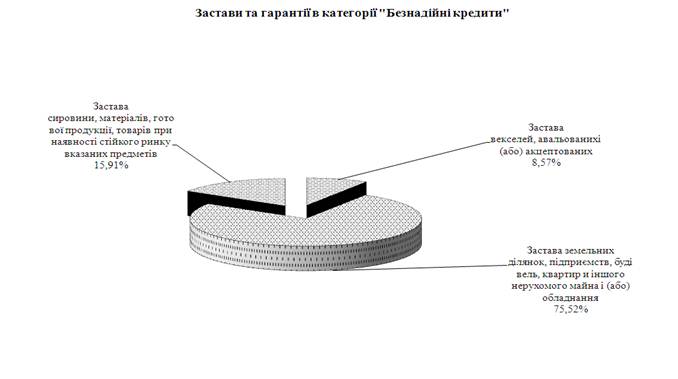

Рис.Е.5. – Структура застави та гарантій часткового забезпечення кредитного ризику в категорії «Безнадійні кредити» в АКБ «Приватбанк» ( стан 01.01.2007 року)

Додаток Ж

Таблиця Ж.1

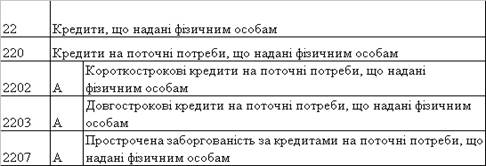

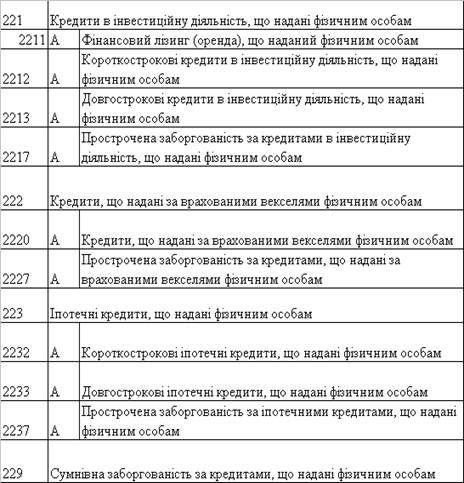

Видова та облікова класифікація міжбанківських кредитів в комерційних банках України [ ]

| 152 | Кредити, що надані іншим банкам | |

| 1521 | А | Кредити овернайт, що надані іншим банкам |

| 1522 | А | Кредити, що надані іншим банкам за операціями репо |

| 1523 | А | Короткострокові кредити, що надані іншим банкам |

| 1524 | А | Довгострокові кредити, що надані іншим банкам |

| 1525 | А | Фінансовий лізинг (оренда), що наданий іншим банкам |

| 1527 | А | Прострочена заборгованість за кредитами, що надані іншим банкам |

| 158 | Сумнівна заборгованість інших банків | |

| 1580 | А | Сумнівна заборгованість за коштами на вимогу в інших банках |

| 1581 | А | Сумнівна заборгованість за строковими вкладами (депозитами), що розміщені в інших банках |

| 1582 | А | Сумнівна заборгованість за кредитами, що надані іншим банкам |

| 1589 | А | Сумнівна заборгованість за виплаченими гарантіями, виданими іншим банкам |

| 159 | Резерви під заборгованість інших банків | |

Таблиця Ж.2

Видова та облікова класифікація кредитів юридичним особам в комерційних банках України [9]

| 20 | Кредити, що надані суб'єктам господарювання | |

| 201 | Кредити, що надані за операціями репо суб'єктам господарювання | |

| 2010 | А | Кредити, що надані за операціями репо суб'єктам господарювання |

| 202 | Кредити, що надані за врахованими векселями суб'єктам господарювання | |

| 2020 | А | Кредити, що надані за врахованими векселями суб'єктам господарювання |

| 2027 | А | Прострочена заборгованість за кредитами, що надані за врахованими векселями суб'єктам господарювання |

| 203 | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання | |

| 2030 | А | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання |

| 2037 | А | Прострочена заборгованість за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| 206 | Кредити в поточну діяльність, що надані суб'єктам господарювання | |

| 2062 | А | Короткострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| 2063 | А | Довгострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| 2067 | А | Прострочена заборгованість за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| 207 | Кредити в інвестиційну діяльність, що надані суб'єктам господарювання | |

| 2071 | А | Фінансовий лізинг (оренда), що наданий суб'єктам господарювання |

| 2072 | А | Короткострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2073 | А | Довгострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 207 | Кредити в інвестиційну діяльність, що надані суб'єктам господарювання | |

| 2071 | А | Фінансовий лізинг (оренда), що наданий суб'єктам господарювання |

| 2072 | А | Короткострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2073 | А | Довгострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2074 | А | Довгострокові кредити, що надані суб'єктам господарювання за участю кредитів Національного банку України |

| 2077 | А | Прострочена заборгованість за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| 208 | Іпотечні кредити, що надані суб'єктам господарювання | |

| 2082 | А | Короткострокові іпотечні кредити, що надані суб'єктам господарювання |

| 2083 | А | Довгострокові іпотечні кредити, що надані суб'єктам господарювання |

| 2087 | А | Прострочена заборгованість за іпотечними кредитами, що надані суб'єктам господарювання |

| 209 | Сумнівна заборгованість за кредитами, що надані суб'єктам господарювання | |

Таблиця Ж.3

Видова та облікова класифікація кредитів фізичним особам в комерційних банках України [9]

Додаток К

Таблиця К.1

Кількісні параметри кредитного ризику [11]

| Незначна | Помірна | Значна | |||

| Здійснюється ефективна диверсифікація кредитного ризику | Диверсифікація в цілому задовільна, але існують певні концентрації | Диверсифікація кредитного ризику є незадовільною | |||

| Рівень наданих кредитів і зобов'язань про надання кредитів є низьким відносно загальних активів | Рівень наданих кредитів і зобов'язань про надання кредитів є помірним відносно загальних активів | Рівень наданих кредитів і зобов'язань про надання кредитів є високим відносно загальних активів | |||

| Відношення кредитів і кре-дитних зобов'язань до регуля-тивного капіталу є низьким | Відношення кредитів і кре-итних зобов'язань до регуля-тивного капіталу є помірним | Відношення кредитів і кре-дитних зобов'язань до регуля-тивного капіталу є високим | |||

| Зростання активів, що генерують кредитний ризик, є плановим і відповідає досвіду та/або операційним можливостям керівництва і персоналу | Певне зростання активів, що генерують кредитний ризик, не є плановим або перевищує заплановані рівні і, можливо, є випробуванням для досвіду та/або операційних можливостей керівництва і персоналу | Зростання активів, що гене-рують кредитний ризик, не є плановим або перевищує зап-лановані рівні і є непосильним для досвіду та/або операцій-них можливостей керівництва і персоналу. Зростання відбу-вається за рахунок нових про-дуктів або позичальників, що знаходяться поза межами тра-диційної для банку сфери бізнесу | |||

| У разі розширення обсягів кредитування застосовується консервативний підхід до структури, термінів, рівня зростання або способів розрахунків | Розширення обсягів кредитування є виправданим щодо структури, термінів, рівня зростання або способів розрахунків | Банк занадто високими темпами нарощує обсяги нового кредитування, запроваджує нові продукти, з точки зору їхньої структури, умов та практики погашення | |||

| У разі розширення обсягів кредитування застосовується консервативний підхід до структури, термінів, рівня зростання або способів розрахунків | Розширення обсягів кредитування є виправданим щодо структури, термінів, рівня зростання або способів розрахунків | Банк занадто високими темпами нарощує обсяги нового кредитування, запроваджує нові продукти, з точки зору їхньої структури, умов та практики погашення |

| ||

| Винятків із належних процедур та практики здійснення активних операцій немає або вони робляться дуже рідко | Є обмежена кількість винятків із встановлених процедур та практики здійснення активних операцій | Є велика кількість винятків із встановлених процедур та практики здійснення активних операцій |

| ||