Кредитні операції комерційних банків

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Аналіз кредитної діяльності АКБ “Приватбанк”

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Фінансова звітність;

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Навигация

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

177556

знаков

16

таблиц

57

изображений

2.3 Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

У 2006 році відбулося погашення 164 кредитів, списаних раніше за рахунок сформованого резерву. Загальна сума погашення склала 25 895 тис. грн. [59].

Формування резервів проводиться кожного місяця з використанням балансового рахунку 7701, 1590 (для нестандартної заборгованості), 1591 (для стандартної заборгованості) для банків та 7702, 2400 (для нестандартної заборгованості), 2401 (для стандартної заборгованості) для клієнтів. Використання сформованих резервів для покриття ризиків відбувається лише з дотриманням вимог НБУ та Закону України «Про оподаткування прибутку підприємств» [3].

Кредитна заборгованість, що визнана згідно з чинним законодавством безнадійною щодо повернення, списується за рішенням Правління банку за рахунок сформованих резервів, її облік переноситься на позабалансову групу 961.

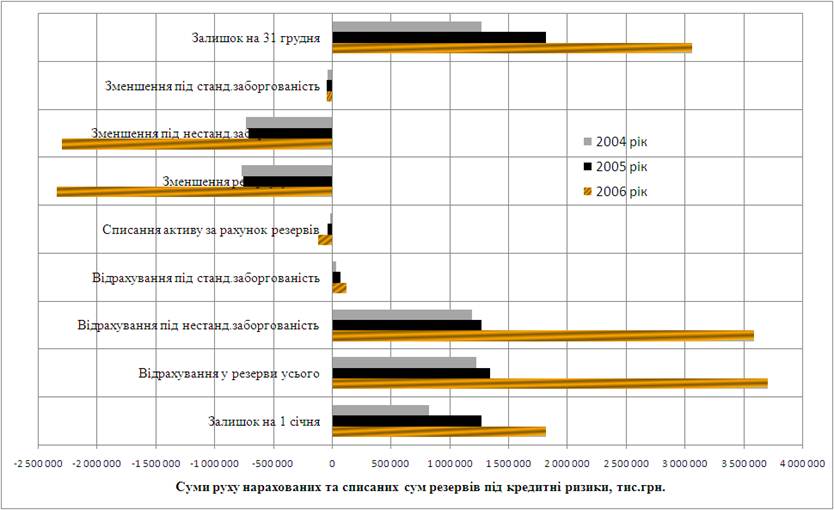

В табл.2.3 та на графіках рис. 2.310 наведений рух резервів під заборгованість за кредитами в АКБ “Приватбанк” у 2004 -2006 роках станом на кінець дня 31 грудня 2006 року. Як показує аналіз наведеної інформації обсяг списання сумнівної заборгованості за рахунок резервів в АКБ “Приватбанк” поступово зростає:

- з 1,89% обсягу створеного резерва у 2004 році до 2,93% у 2005 році;

- з 2,93% обсягу створеного резерва у 2005 році до 6,43% у 2006 році;

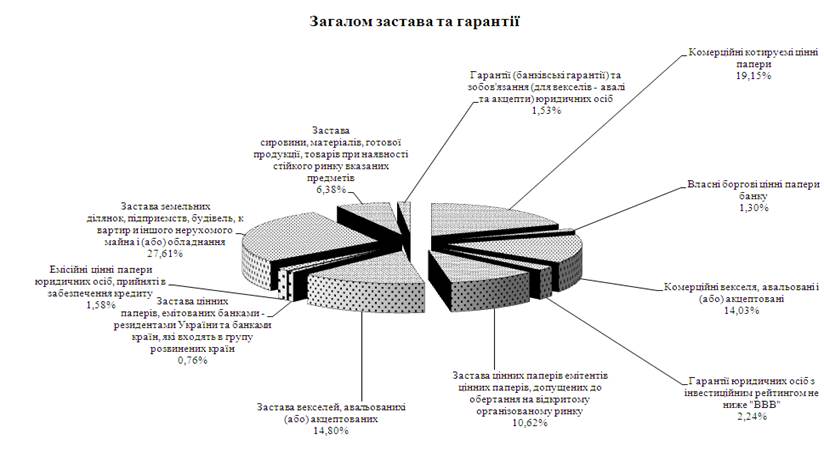

Це свідчить про неефективність створення заставного забезпечення для повернення кредитів. Так, аналіз графіків рис. 2.9 та графіків Е.1–Е.5 Додатку Е по структурі отриманої застави під забезпечення кредитних позичок показує, що застава за безнадійними кредитами має зовні благополучні джерела:

- 75,2% - земельні ділянки, будівлі, квартири, обладнання;

- 15,9% - сировина, матеріали в виробництві;

але,оскільки вона знаходилась поза контролем банку, то була чи кримінально реалізована без згоди банку, чи не має необхідних правовстановлюючих документів на власність, тобто мають місце неконтрольовані процедури оформлення кредиту, коли в заставу надані вже заставлена нерухомість в іншому банку.

Таблиця 2.3

Рух резервів під заборгованість за кредитами

у 2004 -2006 роках станом на кінець дня 31 грудня 2006 року [59]

| Рядок | Найменування статті | 2006 рік | 2005 рік | 2004 рік |

| 1 | Залишок на 1 січня | 1 814 614 | 1 266 338 | 826 551 |

| 2 | Відрахування у резерви під нові та існуючі кредити (при погіршенні кредитного портфелю): | + 3 706 736 | + 1 341 195 | + 1 227 338 |

| 2.1 | нестандартну заборгованість | + 3 584 226 | + 1 272 906 | + 1 191 060 |

| 2.2 | стандартну заборгованість | + 122 510 | + 68 289 | + 36 278 |

| 3 | Списання активу за рахунок резервів | - 116 713 | - 37 069 | -15 632 |

| 3.1 | Відсоткова частин резерву, списана при погашенні безнадійних кредитів | 6,43% | 2,93% | 1,89% |

| 4 | Зменшення резерву під існуючі кредити : | - 2 345 164 | - 755 850 | - 771 919 |

| 4.1 | нестандартну заборгованість (у разі покращення кредитного портфеля або погашення кредиту) | - 2 299 983 | - 708 058 | - 732 569 |

| 4.2 | стандартну заборгованість (у разі погіршення кредитного портфеля або погашення кредиту) | - 45 181 | - 47 792 | - 39 350 |

| 5 | Залишок станом на кінець 31 грудня | 3 059 473 | 1 814 614 | 1 266 338 |

Рис.2.9. – Структура загального обсягу застави та гарантій часткового забезпечення кредитного ризику в АКБ «Приватбанк» ( стан 01.01.2007 року)

Рис.2.10. – Динаміка руху резервів під кредитні ризики в в АКБ «Приватбанк» у 2004 -2006 роках

Таким чином, аналіз кредитного портфелю АКБ “Приватбанк” та стану створення резервів під кредитні ризики портфелю показав:

1) Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 31.12.2006 р. :

- становить 25 708 027 тис. грн (за вирахуванням резервів 3 059 473 тис. грн.);

- питома вага кредитного портфеля становить 76,11% загальних активів;

- порівняно з 2005 роком обсяг кредитного портфеля за 2006 рік збільшився на 11 426 785 тис. грн (+ 80,01%).

2) Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 30.09.2007 р. ( за 3 квартали 2007 року):

- становить 36 099 479 тис. грн (за вирахуванням резервів 4 033 779 тис. грн.);

- питома вага кредитного портфеля становить 74,55% загальних активів;

- порівняно з 2006 роком обсяг кредитного портфеля за 3 квартали 2007 року збільшився на 10 391 452 тис. грн (+40,42%).

Найбільша питома вага в кредитному портфелі Банку належить таким галузям, як [59]:

| – | кредити, надані фізичним особам | – | 40,18% |

| – | оптова торгівля і посередництво в торгівлі | – | 24,49% |

| – | Металургія | – | 6,81% |

| – | послуги, надані переважно юридичним особам | – | 5,78% |

| – | індивідуальні послуги | – | 3,81% |

| – | сільське господарство | – | 3,26% |

Повалютно кредитний портфель АКБ “Приватбанк” складається:

- 58,0% (2005 рік) – 64,8%(2006 рік) – гривні;

- 38,8% (2005 рік) – 32,8%(2006 рік) – долари США

Аналіз структури ризикованості кредитів в кредитному портфелю в АКБ «Приватбанк» та структури створених резервів по ступеням ризикованості станом на 01.01.2006 та на 01.01.2007 року показав:

- на компенсацію ризиків сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) створено 45,5% портфелю резервів кредитного ризику станом на 01.01.2006 року та 31,8% портфелю резервів кредитного ризику станом на 01.01.2007 року;

- питома вага сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) становить 2,7 % обсягу кредитного портфелю станом на 01.01.2006 року та 2,15% кредитного портфелю станом на 01.01.2007 року;

Як показує аналіз темпів приросту резервів кредитних ризиків та темпів приросту кредитів в кредитному портфелі банку:

- динаміка та фази приросту резервів на кредитні ризики співпадають з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих юридичним особам;

- динаміка та фази приросту резервів на кредитні ризики знаходяться в противофазах з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих фізичним особам;

Аналіз руху резервів під заборгованість за кредитами в АКБ “Приватбанк” у 2004 -2006 роках станом на кінець дня 31 грудня 2006 року показує, що обсяг списання сумнівної заборгованості за рахунок резервів в АКБ “Приватбанк” поступово зростає:

- з 1,89% обсягу створеного резерва у 2004 році до 2,93% у 2005 році;

- з 2,93% обсягу створеного резерва у 2005 році до 6,43% у 2006 році;

Це свідчить про наявність тенденції погіршення ефективності створення заставного забезпечення для повернення кредитів та потребує розробки нових шляхів попередження негативного вплтву кредитних ризиків на діяльність банку.

РОЗДІЛ 3 ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ КРЕДИТНОЮ ДІЯЛЬНІСТЮ В АКБ “ПРИВАТБАНК” ТА ШЛЯХИ ЙОГО УДОСКОНАЛЕННЯ

3.1 Розвиток методологій внутрішньої системи управління кредитними ризиками

У процесі аналізу кредитних ризиків, які виникають за рахунок економічних ризиків діяльності позичальників, банк може використати різноманітні джерела інформації, які в цілому складаються з трьох груп [32]:

- інформація, отримана безпосередньо від клієнта;

- внутрішньобанківська інформація;

- зовнішні джерела інформації.

До першої групи належать:

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

0 комментариев