Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

1.2. Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Переход к рыночной экономике обуславливает необходимость пересмотра многих концепций экономического развития страны. Рыночный механизм обеспечивает координацию деятельности экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов, сбалансированность народного хозяйства.

Ответственность за экономное использование экономических ресурсов повышается в том случае, когда организационная структура побуждает предприятия эффективно фукционировать, с тем чтобы избежать банкротства или ликвидации. Работая в условиях рынка и конкуренции собственник вынужден постоянно анализировать выгодность приобретения и производства различных видов средств, соизмерять затраты, вызванные недоиспользованием производственных мощностей и потенциальную прибыль от их дополнительной эксплуатации и т. п.

В новых условиях у предприятий возрастает необходимость активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу.

Для выхода на международный рынок следует существующую систему бухгалтерского учета и отчетности максимально приблизить к мировым стандартам.

Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия, служит для планирования его деятельности. Исходя из учетной информации, можно прогнозировать показатели развития предприятия и выявлять резервы повышения эффективности производства.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования нологовыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми и банковскими органами и иными заинтересованными организациями и лицами;

- обоспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение негативных явлений в хозяйственно - финансовой деятельности;

- выявление внутрипроизводственных резервов, их мобилизации и эффективного использования;

- оценка фактического использования выявленных резервов.

Основным (первичным) организационным звеном торговли является предприятие. Торговое предприятие имеет уставной капитал, самостоятельный баланс, может вступить в договорные отношения с физическими и юридическими лицами.

Бухгалтерский учет – важнейшая составная часть информационной системы управления, воспроизводящей хозяйственные процессы. При этом в основе современного управления лежит системный подход, предполагающий получение той информации, которая дает возможность принимать управленческие решения. Выполняя информационную функцию, бухгалтерский учет создает условия для управления предметами и людьми.

Под предметами, прежде всего, понимают товары, а также все те материальные и денежные ценности, которые необходимы для нормальной работы торговых предприятий (основные средства, тара, деньги и т.п.) Управлять предметами – это значит знать товарную массу, денежные средства и материально - техническую базу предприятия.

Под управлением людьми следует понимать, прежде всего, материальную ответственность за ценности (предметы), находящиеся на предприятии.

Факты хозяйственной жизни описываются в бухгалтерском учете по строго фиксированной системе (план счетов), в определенном порядке и в определенных формулах (форма бухгалтерского учета), с использованием определенной техники регистрации (вычислительные машины). Вся эта работа выполняется определенным штатом счетных работников, составляющих бухгалтерский аппарат.

При ведении бухгалтерского учета должны быть обеспечены:

· соблюдение в течение отчетного года принятой учетной политики (методики) отражения отдельных хозяйственных операций, оценки имущества, определенной исходя из правил, приведенных в Законе о бухгалтерском учете и отчетности, и условий хозяйствования. Изменения учетной политики по сравнению с предыдущим годом должны быть объяснены в годовой бухгалтерской отчетности;

· полнота отражения в учете за отчетный период имущества и всех хозяйственных операций и результатов инвентаризаций имущества и обязательств;

· правильность отнесения доходов и расходов к отчетным периодам;

· разграничение в учете текущих затрат и капитальных вложений;

· тождество данных аналитического учета оборотам и остаткам по синтетическим счетам на первое число каждого месяца;

· предприятие, осуществляя организацию бухгалтерского учета, самостоятельно устанавливает организационную форму бухгалтерской работы, исходя их конкретных условий хозяйствования;

· определяет форму и методы бухгалтерского учета, основываясь на действующих или вновь разработанных Министерством финансов или Министерствами и ведомствами формах и методах, при соблюдении общих методических принципов, установленных Законом по бухгалтерскому учету и отчетности;

· разрабатывает систему внутрихозяйственного учета, отчетности и контроля.

В условиях рыночных отношений у предприятий возрастает необходимость активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу, прогнозировать показатели развития предприятия и выявлять резервы эффективности использования всех имеющихся ресурсов.

Перед бухгалтерской службой поставлены 2 цели.

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

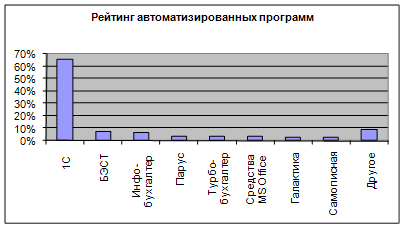

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев