Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

Основные проблемы и пути совершенствования

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

2.4. Основные проблемы и пути совершенствования

бухгалтерского учета основных хозяйственных операций малого предприятия

Бухгалтерский учет не только отражает хозяйственную деятельность , но и воздействует на неё. Являясь частью процееса управоления он дает важную информацию, позволяющую: контролировать текушую деятельность предприятия; планировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Учет является важнейшим средством систематического контроля за сохранностью товарно-материальных ценностей, денежных средств, за правильным их использованием и выявлением дополнительных резервов снижения себестоимости.

Главный бухгалтер и аппарат бухгалтерии осуществляют контроль за обоснованностью и законностью хозяйственных операций, а также за соблюдением платежей и финансовой дисциплины.

В условиях рыночной экономики возрастает роль специалистов бухгалтерской службы. В связи с этим должна быть улучшена их подготовка. Специалист по бухгалтерскому учету должен способствовать эффективному ведению хозяйства, уметь быстро и безошибочно ориентироваться в хозяйственной обстановке, понимать рыночную ситуацию и её тенденции.

В новых экономических условиях бухгалтерский учет на малых предприятиях должен быть более оперативным, нетрудоемким, обеспечивать экономное использование материальных ресурсов, сокращение издержек обращения, повышение рентабельности.

Выше были рассмотрены две формы бухгалтерского учета: журнально-ордерная и упрощенная. У каждой из этих форм бухгалтерского учета, применяемых на малых предприятиях, наблюдаются свои преимущества и недостатки.

Преимуществом журнально-ордерной формы является точность отражения данных в бухгалтерских регистрах. Положительными особенностями упрощенной формы учета являются: сокращенный план счетов, использование только одного учетного регистра синтетического и аналитического учета.

При наличии всех перечисленных преимуществ у обеих форм бухгалтерского учета существует единственных недостаток – трудоемкость документирования хозяйственных операций.

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ. Необходимо ликвидировать несоответствие системы документации средствам автоматизации учета, максимально упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления. Сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций. Созданные средства вычислительной техники и разработанные специальные методики регистрации первичной информации позволяют осуществлять сбор исходных данных, минуя стадию выписки бумажного документа.

Использование для автоматизации учетных работ ЭВМ обусловлено необходимостью внедрения автоматизированной формы учета, отвечающей эксплуатационным возможностям современной вычислительной техники и учитывающей новую технологию, порожденную этой техникой.

Автоматизация учета требует дальнейшего развития его методологии, применения более современных форм бухгалтерских регистров, разработки технологического процесса ввода и обработки экономических данных, сокращения документооборота, создания массивов постоянной информации.

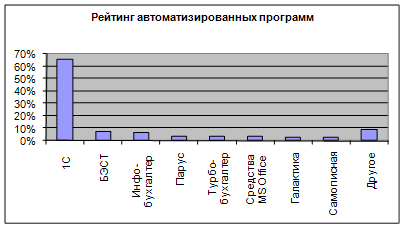

Использование средств вычислительной техники дает возможность создавать автоматизированные рабочие места (АРМ) бухгалтера на базе персональных компьютеров. Организация (АРМ) бухгалтера является важным резервом дальнейшего совершенствования учетной работы, значительно повышает возможность использования учетной информации в управлении малым предприятием. В настоящее время существует огромный выбор компьютерной техники и прикладных программ к ним, таких как "Инфо-бухгалтер", "1С Бухгалтерия", и др.

Важную роль в новых условиях хозяйствования играет оперативный учет и контроль выполнения плановых заданий по реализации прибыли. Одним из важнейших направлений совершенствования методики и технологии учета является учет информации по методу отклонений в хозяйственной практике. Развитие методологии бухгалтерского учета, улучшение его методики и организации, и, в конечном счете, повышение роли учета и контроля в совершенствовании хозяйственного механизма требует активизации научных исследований в этой области и широкого внедрения их результатов в практику работы малых предприятий.

В условиях рыночной экономики возникла проблема адаптации бухгалтерского учета и отчетности в России к международным учетным стандартам. Организациям предложено ввести в учетную практику ряд международных учетных принципов : принцип начисления (по реализации продукции), принцип осторожности (создавать резервы сомнительных долгов) и др. Однако адаптация бухгалтерского учета России к международным учетным стандартам сопряжена с определенными трудностями и проблемами.

России предстоит сделать выбор между англо американо-голландской и континентальной (европейской) системами бухгалтерского учета.

Первая ориентирована на потребности инвесторов и кредиторов, является гибкой и либеральной с точки зрения регламентации.

Вторая отличается большей регламентацией бухгалтерского учета на государственном уровне и зависит от банковского кредитования.

Очень важной проблемой для России является установление соотношения правил ведения бухгалтерского учета и налогооблажения.

России предстоит выбрать систему нормативных документов по регламентации бухгалтерского учета. В настоящее время 4-х уровневая система нормативных документов: первый - законодательный; второй уровень - стандартизации; третьий - методические рекомендации; четвертый - рабочие документы по бухгалтерскому учету предприятий.

Резкое расширение бухгалтерского уучета в условиях рыночной экономики обуславливает необходимость выделять из бухгалтерского учета в качестве самостоятельных финансовый и управленческий учет (для получения внутренней информации нужной для управленяи производством и т. д.).

Использование англо-америко-голландской и континентальной систем бухгалтерского учета предусматривает высокий образовательный уровень как профессионалов так и всего населения. Адаптация бухгалтерского учета и отчетности России к международным стандартам предъявляет новые требования к подготовке специалистов по бухгалтерскому учету. Важное условие совершенствования бухгалтерского учета - обучение его основам всего населения.Одним из направлений совершенствования бухгалтерского учета и адаптации к международным стандартам - повышение механизации и автоматизации учета , а это и разработка программ регистрации и обработки бухгалтерских данных. Надо совершенствовать систему управления бухгалтерского учета, подразумевая участие в этом процессе и государственных (Минфин РФ) и общественных организаций (ассоциация бухгалтеров, аудиторов).

Адаптация зависит и от системы развития рыночных отношений в деятельности организаций. При недостаточной стабильности хозяйственных связей между организациями многие вынуждены создавать сверхнормативные запасы, что затрудняет оценку остатков запасов, а следовательно и оценку израсходованных материальных ресурсов. При существующей налоговой системе часть организаций сознательной искажают учетные данные влияющие на объем реализации, прибыли и следовательно налоги.

Постановление Правительства РФ от 6 марта 1998 года № 283 “Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности” предусматривает осуществление комплекса мероприятий по трем направлениям:

- методологическое обеспечение реформы ;

- реорганизация системы управления учетом;

- подготовка и переподготовка кадров.

Главная задача реформирования бухгалтерского учета состоит в обеспечении заинтересованных пользователей объективной информацией о финансовом положении и результатах деятельности хозяйственных субъектов.

Сближению с международными рыночными стандартами бухгалтерского учета и отчетности нам мешает находящееся в начальной стадии развития фондовый рынок, отсутствие земельного рынка, без когторого не может существовать нормальный рынок недвижимости, закрытая национальная валюта и не реформированные, доставшиеся в наследство от административной экономики механизмы ценообразования и налогооблажения, юридическая неразрешенность вопросов текущего регульрования изменений величины собственного капитала (“разрешительный принцип” регистрации уставного капитала).

Намечено несколько направлений проведения реформирования бухгалтерского учета, которые можно объединить в три составные части программы: совершенствование системы нормированного регулирования системы бухгалтерского учета; становление бухгалтерской профессии; подготовкаи повышение квалификации специалистов бухгалтерского учета.

Первая часть - нормативное обеспечение.

В течение ближайших двух лет предстоит разработать большой комплекс документов, в первую очередть касается законодательной базы.

В области перехода на международные стандарты финансовой отчетности главная задача - разработка около 20 новых национальных стандартов и обновление ранее утвержденных, переработка плана счетов, параллельно с этим будет вестись работа по регистрации бухгалтерского учета. Остро стал вопрос о сохранении журнально-ордерной формы счетоводства.

Вторая - становление профессии бухгалтера.

Существенную роль в повышении статуса профессионального бухгалтера - работа по аттестации, цель которой повышение квалификационного уровня специалистов (особенно в обществах, где обязателен аудит, это 60 тысяч акционерных обществ открытого типа в России).

Третья - учебно-методическая.

За два года подготовить новые программы и учебные пособия, создать институт профессиональных бухгалтеров.

В России 4 уровня документов: законодательные, стандартные, методические указанияи рабочие документы организации.

С принятием Решения Правительства РФ от 21 мая 1998 года предлагается разработать три группы стандартов, первая связата с бухгалтерской отчетностью. Главный для нас стандарт ПБУ/4, сейчас видятся возможности его совершенствования.

Большое значение придается стандарту по сводной бухгалтерскойц отчетности. Надо иметь новый стандарт.

Вторая группа стандартов связана с имуществом, обязательствами организации (доверительное управление имуществом, аренда основных средств, финансовые вложения).

Третья группа связана с финансовыми результатами. Два стандарта финансовых результатов (доходы, расходы) дают возможность подходить к их определению и учету. Должен быть стандарт по расчетам налогов. Чтобы наша профссия действительно была Профессией, каждый бухгалтер должен активно включаться в работу по реформированию бухгалтерского учета.

ГЛАВА 3. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев