Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

1. В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам).

2. В форме Книги (журнала), в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, заверенное подписями руководителя и лица, ответственного за ведение бухгалтерского учета (главного бухгалтера), а также оттиском печати малого предприятия.

Во многих случаях удобнее вести ведомости за месяц. В ведомости указывается месяц, в котором она заполняется. Ведомость на месяц открывается записями сумм остатков по дебету и кредиту каждого счета. Все хозяйственные операции за месяц записываются в хронологической последовательности позиционным способом на основании первичных документов.

Для документирования операций могут применяться типовые межведомственные формы первичной учетной документации, ведомственные формы, а также формы, самостоятельно разработанные малыми предприятиями, содержащие обязательные реквизиты и обеспечивающие достоверность отражения в бухгалтерском учете совершенных операций.

Перечень обязательных реквизитов первичных документов определен в пункте 7 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 26 декабря 1994 г. №170: наименование документа (формы); код формы; дата составления; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки.

Суммы каждой операции отражаются методом двойной записи одновременно по графам "Дебет" и "Кредит" соответствующих счетов Книги учета хозяйственных операций. По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов. Сумма оборотов по дебету всех счетов должна равняться сумме оборотов по кредиту всех счетов, и каждая из них должна равняться итогу всех сумм хозяйственных операций, показанному по графе 4 Книги учета хозяйственных операций. После подсчета итоговых дебетовых и кредитовых оборотов бухгалтерских счетов за месяц выводится сальдо по каждому счету на 1-е число следующего месяца. В конце месяца подсчета итога оборотов ведомость подписывается лицами, производившими записи.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в ведомости отчетного месяца дополнительной записью (уменьшение оборотов – красным цветом (сторно))

Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы. Текст зачеркивается тонкой чертой так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в ведомости должно быть оговорено надписью "Исправлено" с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

Хотя, согласно Указаниям Минфина РФ, финансовые результаты от реализации должны выявляться ежемесячно, многие малые предприятия определяют финансовые результаты только по итогам квартала. Это оправдано тем, что практически все обязательства по уплате налогов малое предприятие определяет только поквартально, а для целей анализа хозяйственной деятельности и для целей управления, как правило, данные о финансовых результатах малого предприятия на каждый месяц не требуются.

Заработная плата группируется в ведомости по категориям работников, объектам учета, видам производств.

В разделе ведомости "Кредит (начислено)" отражаются начисленные работникам малого предприятия (состоящим и не состоящим в штате) суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых на предприятии систем и форм оплаты труда, надбавки, доплаты и другие выплаты, предусмотренные действующим законодательством.

Одновременно производится расчет всех удержаний из начисленных сумм по оплате труда работников в разделе "Дебет (удержано)" в соответствии с действующим законодательством (подоходного налога, сумм выданных авансов, своевременно не возвращенных подотчетных лицам сумм, сумм по исполнительным листам в пользу различных предприятий и лиц и других) и определяется сумма, подлежащая выдаче на руки работникам.

Ведомость № В-8 используется также в качестве платежного документа. Она предназначена для оформления выдачи заработной платы. При наличии не выданных работникам малого предприятия сумм по оплате труда (по истечении 3 рабочих дней со дня, установленного для ее выплаты) в графе этой ведомости "Расписка в получении делается запись: "Депонировано", и указанная сумма переносится по каждому работнику (записью позиционным способом) в ведомость следующего месяца в графу 4 "Остаток сумм на оплату труда на начало месяца"

Если на малом предприятии число работников (в том числе не состоящих в штате) превышает 10 человек, то удобнее вести учет начисленных сумм оплаты труда и удержаний из нее в расчетно-платежной ведомости (типовая форма №Т-49) или расчетной ведомости (типовая форма № Т-51). Для учета доходов и правильного расчета подоходного налога на всех работников малого предприятия, а также на всех лиц, получающих доход на малом предприятии, должны вестись налоговые карточки по установленной форме. Типовая форма налоговой карточки приведена в приложении №7 к инструкции Госналогслужбы РФ от 29 июня 1995г. №35. На основании данных из налоговой карточки при необходимости составляют справки о доходах физических лиц, учет доходов которых ведется на предприятии.

В ведомости по форме № В-8 также определяются суммы отчислений на социальные нужды (органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования) в установленном порядке от сумм оплаты труда работников.

В заключение хочется напомнить о дополнительных льготах малым предприятиям по сравнению с другими организациями, предоставляемых в соответствии с налоговым законодательством Российской Федерации.

По налогу на добавленную стоимость малым предприятиям предоставлена льгота в виде уплаты налогов только один раз в квартал – до 20-го числа месяца следующего за последним месяцем отчетного квартала, независимо от размера платежей по налогу. Кроме того, не облагаются налогом на добавленную стоимость платежи малых предприятий по лизинговым сделкам.

Льготы малым предприятиям по налогу на прибыль более обширны.

Малые предприятия освобождены от уплаты авансовых взносов налога на прибыль и соответственно от корректировки налогооблагаемой прибыли по итогам квартала на ставку рефинансирования Центрального банка РФ.

В первые два года работы не уплачивают налог на прибыль малые предприятия, осуществляющие производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления. Строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы) – при условии, если выручка от указанных видов деятельности превышает 70 % общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы предприятия считается день его государственной регистрации.

В третий и четвертые годы работы указанные малые предприятия уплачивают налог в размере соответственно 25-и 50 % от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90% общей суммы выручки от реализации продукции (работ, услуг).

Указанные льготы не предоставляются малым предприятиям, образованным на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений.

При прекращении малым предприятием деятельности, в связи с которой ему были предоставлены налоговые льготы, до истечения пятилетнего срока (начиная со дня его государственной регистрации) сумма налога на прибыль, исчисленная в полном размере за весь период его деятельности и увеличенная на сумму дополнительных платежей, определенных исходя из ставки рефинансирования Центрального банка РФ за пользование банковским кредитом, действовавшей в соответствующих отчетных периодах, подлежит внесению в федеральный бюджет.

К льготам по налогу на прибыль можно отнести право малых предприятий включать в себестоимость (что соответственно уменьшает налогооблагаемую базу прибыли) дополнительные амортизационные отчисления.

Субъекты малого предпринимательства вправе применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства (обращения) в размере, в два раза превышающем нормы, установленные для соответствующих видов основных средств. Наряду с применением механизма ускоренной амортизации субъекты малого предпринимательства могут списывать до 50% первоначальной стоимости основных средств со сроком службы более трех лет.

Дополнительные отчисления отражаются в бухгалтерском учете по дебету счетов учета затрат на производство и кредиту счета 02 "Износ основных средств".

Малые предприятия могут при определении выручки от реализации использовать метод начисления либо кассовый метод по своему выбору. Тогда как все остальные предприятия (кроме малых) в соответствии с пунктом 7 Указа Президента РФ от 8 мая 1996 г. № 695 начиная с 1 октября 1996 г. Обязаны применять при введении бухгалтерского учета и для начисления налога на прибыль метод начисления, согласно которому исчисление выручки от реализации производится с момента наступления более ранней даты:

· получения предоплаты (аванса);

· отгрузки продукции (выполнения работ, оказания услуг).

Дополнительные льготы малым предприятиям или отдельным категориям малых предприятий в зависимости от видов деятельности могут устанавливаться представительными (законодательными) органами власти на местах.

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

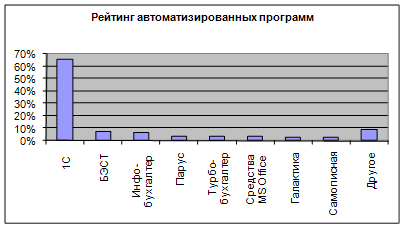

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев