Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

Учет финансовых результатов и использование прибыли на

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

2.3. Учет финансовых результатов и использование прибыли на

малом предприятии

Конечный финансовый результат (балансовая прибыль или убыток) слогается из финансового результата от реализацтт продукции (работ, услуг), доходов от внереализационных операций , уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость, спец. налога и акцизов) и затратами на её производство и реализацию.

Прибыль от реализации основных средств и имущества определяется как разность между проданной и остаточной стоимостью основных средств и имущества.

В состав доходов (расходов) от внереализуемых опрераций включается: доходы, полученные от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденты, проценты) по акциям , облигициям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно несвязанных с производством продукции (работ, услуг) и с реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещение убытков.

Состав доходов от внереализационных операций включаются суммы средств, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, зачисленных в уставные фонды предприятий их учредителями в порядке, установленном законодательством).

Суммы, внесенные в бюджет в виде санкции в соответсвии с законодательством РФ, в состав расходов от внереализационных операций не включаются,а относятся на уменьшение прибыли, остающейся в распоряжении предприятия.

Выручка от реализации продукции (работ, услуг) определяется либо по мере её оплаты, либо по мере отгрузки товаров и предъявления покупателю расчетных документов.

Порядок отражения в учете выручки от реализации вхзодит в элемен учетной политики, фиксируется в объяснительной записке к годовому отчету и не может изменяться в течении отчетного года.

Кроме перечисленных, к доходам отражаемым на счете “Прибыли и убытки” относятся : доходы от дооценки производственных запасов и готовой продукции; прибыль прошлых лет, выявленная в отчетном году; положительные курсовые разницы по валютным счетам, а также операции в иностранных валютах.

Получение прибыли – это основная цель предпринимательской деятельности. Но в силу определенных обстоятельств и упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия, запущенность бухгалтерского учета, стихийные бедствия) предприятие может понести убытки.

В расходы и потери, отражаемые на счете “Прибыли и убытки” влючаются:

- затраты по аннулированным производственным заказам, а также затраты на производство при отсутствии выпускаемой продукции;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- потери от уценки производственных запасов и готовой продукции;

- судебные издержки и арбитражные расходы; суммы сомнительных долгов, подлежащие резервированию, по расчетам с другими предприятиями, а также отдельными лицами;

- убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

- убытки по операциям прошлых лет, выявленные в текущем году;

- некомпенсируемые потери от стихийных бедствий;

- убытки от хищений, виновники которых по решению суда не установлены;

- убытки по операциям с тарой;

- отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте.

Прибыль – часть общей выручки, полученной от реализации продукции (работ, услуг), которая образуется после вычета из нее затрат на торговую деятельность. Различают балансовую прибыль, прибыль от реализации товарной продукции, налогооблагаемую (расчетную) прибыль.

Балансовая прибыль – результат всей производственно-хозяйственной деятельности предприятия, общая сумма прибыли по всем видам производственной и непроизводственной деятельности, включая сальдо внереализационных доходов и потерь.

Балансовая прибыль определяется в отчете о финансовых результатах – ф. №2.

Чтобы получить чистую прибыль, необходимо отнять от прибыли, полученной в результате реализации товаров, издержки обращения.

В настоящее время в связи с изменениями к Плану счетов бухгалтерского учета хозяйственно-финансовой деятельности предприятий (Постановление Министерства финансов Российской Федерации от 28 июля 1995 года №81), издержки обращения списываются записью:

Дебетуется счет 46 "Реализация продукции (работ, услуг)" и кредитуется счет 44/2 "Издержки обращения".

Синтетический учет прибылей и убытков на предприятии ТОО "Гидромаш" ведется на счете 80 "Прибыли и убытки". Счет активно-пассивный, по дебету – отражаются убытки, а по кредиту – прибыль. Финансовый результат определяется в виде разницы между суммами оборотов по кредиту и по дебету. Кредитовое сальдо показывает прибыль, дебетовое - убытки.

На финансовый результат деятельности предприятия существенное влияние оказывают внереализационные расходы и потери.

В конце года суммы оставшейся неизрасходованной прибыли списываются в дебет счета 80 "Прибыли и убытки" и кредит счета 87 "Нераспределенная прибыль".

Полученные убытки, как общий финансовый результат за отчетный год также списываются со счета 80 "Прибыли и убытки" на дебет счета 87 "Нераспределенная прибыль". В настоящее время используется счет 88 "Нераспределенная прибыль (непокрытый убыток).

Если принимается решение об оставлении на бухгалтерском балансе непокрытого убытка (имея в виду списание его в будущие отчетные периоды), то сумма такого убытки переносится с субсчета 88/1 "Нераспределенная прибыль (убыток) отчетного года" на субсчет 88/2 "Нераспределенная прибыль (убыток) прошлых лет". Направление нераспределенной прибыли отчетного года на выплату доходов учредителям предприятия отражается по дебету счета 88 "Нераспределенная прибыль (непокрытый убыток) и кредиту счета 70 "Расчеты с персоналом по оплате труда". Сумма нераспределенной прибыли отчетного года, оставшаяся после выплаты доходов учредителям предприятия, переносится на субсчет 88/2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет".

Аналитический учет по счету 80 "Прибыли и убытки" ведется в ведомости учета финансовых результатов.

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

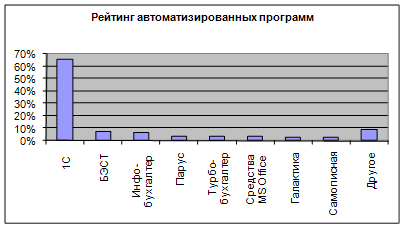

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев