Порядок формирования и учет резервного и добавочного капитала

Учет нераспределенной прибыли

Документальное оформление и учет собственного капитала ООО «Вектор»

Бухгалтерский учет собственного капитала ООО «Вектор»

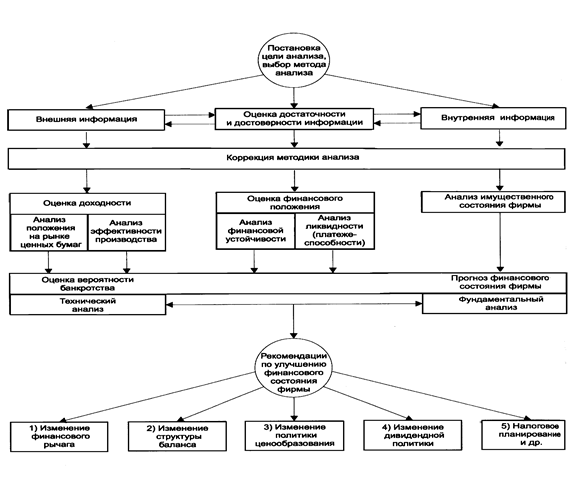

Цели задачи и методика анализа собственного капитала

Экономический анализ собственного капитала ООО «Вектор»

Навигация

Учет нераспределенной прибыли

Бухгалтерский учет собственного капитала предприятия

87796

знаков

4

таблицы

0

изображений

1.3 Учет нераспределенной прибыли

Финансовый результат отчетного года формируется на счете 99 "Прибыли и убытки". В конце отчетного года счет 99 "Прибыли и убытки" закрывается и чистая прибыль (непокрытый убыток) отчетного года заключительными оборотами декабря списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)":

Д-т сч. 99 "Прибыли и убытки",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)"- отражена сумма чистой прибыли отчетного года;

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 99 "Прибыли и убытки"- отражается сумма непокрытого убытка отчетного года.

Решение о распределении прибыли относится к исключительной компетенции собрания акционеров. По решению общего собрания акционеров прибыль может быть:

• реинвестирована в предприятие (при этом она либо распределяется по фондам и резервам, либо остается нераспределенной);

• изъята и распределена между акционерами (в виде дивидендов).

Если собственниками не принято решения о том, на что и каким образом они будут использовать прибыль, то сумма прибыли продолжает числиться на счете 84 "Нераспределенная прибыль (непокрытый убыток)" и не распределяется по фондам. Никаких записей по счетам при этом не производится. Если собственники определили, каким образом будет использована полученная прибыль (или часть прибыли), происходит формирование фондов.

Образование фондов из чистой прибыли акционерного общества не сводится только к перераспределению числовых показателей статей в разделе "Капитал и резервы". Зачастую создание фонда — это не только перераспределение позиций (составляющих) капитала, но и определенная сумма средств (активов), зарезервированная на конкретные цели. Для того чтобы средства фонда могли расходоваться на покрытие определенных расходов и потерь, на величину этого фонда необходимо аккумулировать денежные средства.

Акционерное общество может образовать резервный фонд, фонд акционирования работников и фонд выплаты дивидендов (ст. 35 и 42 Федерального закона "Об акционерных обществах").

Порядок формирования и использования резервного фонда был рассмотрен выше.

Федеральным законом "Об акционерных обществах" предусмотрена возможность формирования из чистой прибыли специального фонда акционирования работников общества.

Средства этого фонда могут расходоваться исключительно на приобретение акций общества, продаваемых его акционерами, для последующего размещения его работникам ( ст. 35 Федерального закона "Об акционерных обществах").

Для формирования фонда акционирования работников необходимо:

-зарезервировать часть прибыли общества (акции распределяются между работниками бесплатно);

- выделить необходимую сумму денежных средств для выкупа акций у акционеров.

В Плане счетов бухгалтерского учета не предусмотрено отдельного счета для учета фонда акционирования работников, но для учета средств фонда акционирования работников можно открыть отдельный субсчет на счете 84 "Нераспределенная прибыль (непокрытый убыток)".

При образовании фонда акционирования работников производится внутренняя запись по счету 84 "Нераспределенная прибыль (непокрытый убыток)":

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)", субсч. "Фонд акционирования работников".

Сумма средств, необходимая для выкупа акций, может быть зарезервирована на специальном счете в банке. При этом производится запись: Д-т сч. 55 "Специальные счета в банках", субсч. "Фонд акционирования работников".

К-т сч. 51 "Расчетные счета".

Направление зарезервированных средств на выкуп акций отражается записями: Д-т сч. 81 "Собственные акции (доли)",

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами";

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами",

К-т сч. 55 "Специальные счета в банках", субсч. "Фонд акционирования работников".

Распределение выкупленных акций среди работников отражается следующей записью: Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)", субсч. "Фонд акционирования работников",

К-т сч. 81 "Собственные акции (доли)".

Средства резервного фонда при его использовании могут быть пополнены при условии такого решения собрания акционеров.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников, вырученные средства направляются на формирование указанного фонда (п. 2 ст. 35 Закона "Об акционерных обществах"). При этом производятся следующие бухгалтерские записи:ьД-т сч. 76 "Расчеты с разными дебиторами и кредиторами", К-т сч. 81 "Собственные акции (доли)"- отражается задолженность работников за акции:

Д-т сч. 50 "Касса", 51 "Расчетные счета",

К-т сч. 76 "Расчеты с разными дебиторами и кредитора- отражается оплата акций работниками;

Д-т сч. 55 "Специальные счета в банках", субсч. "Фонд акционирования работников",

К-т сч. 50 "Касса", 51 "Расчетные счета"- отражается перечисление денег на специальный счет.

Акционерное общество может создавать фонд для выплаты дивидендов по привилегированным акциям определенных типов ( ст. 42 Федерального закона "Об акционерных обществах"). Размер этого фонда и порядок его формирования (когда и в каком размере будут производиться отчисления) определяется акционерами.

Для отражения в учете этого фонда также не предусмотрено специального счета в Плане счетов бухгалтерского учета, но также может быть открыт отдельный субсчет "Фонд для выплаты дивидендов по привилегированным акциям" к счету 84 "Нераспределенная прибыль (непокрытый убыток)". При формировании фонда производится внутренняя запись по счету 84:

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)", субсч. "Фонд выплаты дивидендов по привилегированным акциям".

Акционерное общество вправе по результатам I квартала, полугодия, 9 месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размешенным акциям. Дивиденды выплачиваются из чистой прибыли общества.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение 3 месяцев после окончания соответствующего периода.

Объем прав и сумма дивидендов, установленные для акционеров, различны в зависимости от категории акций. Существует две категории акций — обыкновенные и привилегированные, которые различаются по:

-способу участия в управлении акционерным обществом;

-способу получения дохода;

-привилегиям при распределении активов в случае ликвидации акционерного общества.

Каждая обыкновенная акция общества предоставляет акционеру — ее владельцу одинаковый объем прав.

Акционеры-владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров общества с правом голоса по всем вопросам его компетенции; имеют право на получение части чистой прибыли общества (дивиденда) за текущий год, после выплат определенных уставом дивидендов по привилегированным акциям; а в случае ликвидации общества — право участвовать в распределении его имущества при ликвидации после удовлетворения определенных уставом требований владельцев привилегированных акций.

При эмиссии привилегированных акций, в отличие от обыкновенных акций, в уставе общества должны быть установлены:

- фиксированный размер дивиденда;

- ликвидационная стоимость;

- фиксированный размер дивиденда и ликвидационная стоимость одновременно. Размер дивиденда и ликвидационная стоимость устанавливаются в твердой денежной сумме или в процентах к номинальной стоимости акции.

Акционерное общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды.

Обычно дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

По прекращении обстоятельств (ст. 43 Федерального закона № 208-ФЗ) акционерное общество обязано выплатить акционерам объявленные дивиденды.

Начисление дивидендов отражается следующей записью:

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч. 75 "Расчеты с учредителями", субсч. "Расчеты по выплате доходов".

Начисление дивидендов по привилегированным акциям за счет специального фонда отражается записью:

Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)", субсч. "Фонд на выплату дивидендов по привилегированным акциям",

К-т сч. 75 "Расчеты с учредителями", субсч. "Расчеты по выплате доходов".

При выплате дивидендов денежными средствами в учете делается запись:

Д-т сч. 75 "Расчеты с учредителями", субсч. "Расчеты по выплате доходов",

К-т сч. 50 "Касса", 51 "Расчетные счета".

Акционерное общество может выплатить дивиденды .в неденежной форме. Данная операция рассматривается как реализация имущества и отражается на счетах 90 "Продажи" и 91 "Прочие доходы в расходы".

При выплате дивидендов неденежными средствами в учете делаются следующие записи:

Д-т сч. 90 "Продажи", 91 "Прочие доходы и расходы",

К-т сч. 41 'Товары", 43 "Готовая продукция", 10 "Материалы" и др.-списание учетной стоимости передаваемого имущества;

Д-т сч. 75 "Расчеты с учредителями", субсч. "Расчеты по выплате доходов",

К-т сч. 90 "Продажи", 91 "Прочие доходы и расходы"-на согласованную стоимость передаваемого имущества.

Объявленные годовые дивиденды являются событием после отчетной даты (ПБУ 7/98). Информация о них раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском учете не производятся.

Покрытие убытка

Решение о распределении убытков общества по результатам финансового года находится в компетенции общего собрания акционеров.

Могут быть использованы следующие источники покрытия убытка:

-резервный фонд (данный источник предусмотрен Федеральным законом "Об акционерных обществах").

Списание суммы полученного убытка отражается записью:

Д-т сч. 82 "Резервный капитал",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)";

- добавочный капитал (в части эмиссионного дохода).

Использование добавочного капитала в части эмиссионного дохода на покрытие убытка отражается записью:

Д-т сч. 83 "Добавочный капитал", субсч. "Эмиссионный доход",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток}".

Добавочный капитал, сформированный за счет сумм прироста стоимости имущества при переоценке, для покрытия убытка использоваться не может;

- за счет уменьшения уставного капитала.

Уменьшение уставного капитала производится путем конвертации акций в акции с меньшей номинальной стоимостью. При этом производится запись:

Д-т сч. 80 "Уставный капитал",

К-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)"- списаны убытки отчетного года при доведении величины уставного капитала до величины чистых активов.

Похожие работы

... предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдений определенных уусловий становятся органической частью собственного капитала предприятия. Важным объектом бухгалтерского учета и финансового контроля являются операции, связанные с выдачей и погашением государственного кредита, выделяемого из целевого внебюджетного фонда ва) пополнение оборотных ...

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

0 комментариев