Порядок формирования и учет резервного и добавочного капитала

Учет нераспределенной прибыли

Документальное оформление и учет собственного капитала ООО «Вектор»

Бухгалтерский учет собственного капитала ООО «Вектор»

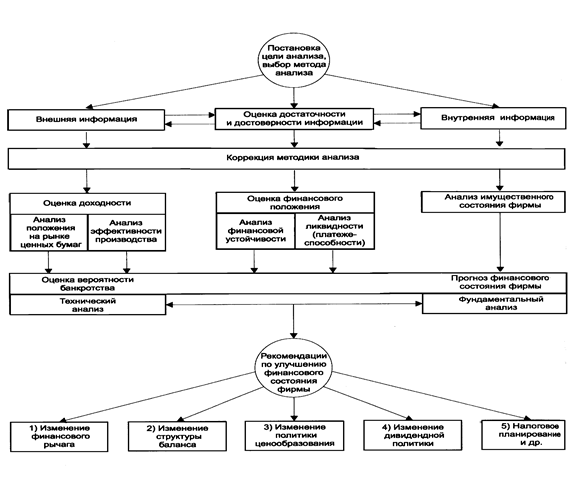

Цели задачи и методика анализа собственного капитала

Экономический анализ собственного капитала ООО «Вектор»

Навигация

Документальное оформление и учет собственного капитала ООО «Вектор»

Бухгалтерский учет собственного капитала предприятия

87796

знаков

4

таблицы

0

изображений

2 Документальное оформление и учет собственного капитала ООО «Вектор»

2.1 Организационно – экономическая характеристика ООО «Вектор»

Полное ответственностью магазин «Вектор».наименование общества: Общество с ограниченной

Юридический адрес: Российская Федерация, Курская область, г. Курск ул. Дзержинского, дом 69Б.

Фактический (почтовый) адрес: 305035, г. Курск, улица Дзержинского, дом 69Б.

Дата государственной регистрации: 30 декабря 2003 года основной государственный регистрационный номер 1034637045123.

Уставный капитал общества составляет 14 000 рублей. ,

Целью Общества является извлечение прибыли и реализация на ее основе социально - экономических интересов учредителя /частника) и его сотрудников, а также удовлетворение потребностей предприятий, организаций, учреждений и граждан РФ в товарах, работах и услугах.

Общество является коммерческой организацией и вправе осуществлять любые виды деятельности, не запрещенные законом, включая:

-розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах;

-розничная торговля в неспециализированных магазинах;

-оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями;

-оптовая торговля непродовольственными потребительскими товарами;

-реализация табачных изделий, вино-водочной продукции, пива;

-розничная торговля косметическими и парфюмерными товарами;

-торгово-закупочные, маркетинговые, посреднические, агентские, рекламные услуги;

-производство и реализация кормовых добавок, в том числе нетрадиционных минерально-витаминных подкормок для животных;

-создание и организация деятельности пунктов общественного питания (в том числе кафе, ресторанов, столовых);

-производство товаров народного потребления и продукции производственно - технического назначения;

-организация оптовой, комиссионной и розничной торговли, в том числе биржевой и аукционной, материальными, сырьевыми и другими видами ресурсов, акцизными товарами, сельскохозяйственной продукцией и сырьем, продовольствием, горюче-смазочными материалами, транспортными средствами и запасными частями к ним, продукцией народных промыслов, художественными изделиями, антиквариатом и другими материальными ценностями;

-производство мяса бройлера и его глубокая переработка;

-закупка, продажа, производство, хранение комбикормов, семян, высоких технологий по возделыванию сельхозпродукции, препаратов защиты и роста растений, микро- и макроудобрений и других компонентов сельскохозяйственного производства, в том числе через собственную специализированную торговую сеть;

-закупка, хранение, производство, переработка, продажа сельскохозяйственной продукции (продукции животноводства, птицеводства, растениеводства, дикорастущего сырья, добычи от охоты и рыболовства);

-производство, хранение, переработка, приобретение, реализация юридическим и физическим лицам всех видов сырья, материалов, оборудования, комплектующих изделий, технологий, необходимых для производства всего ассортимента выпускаемой продукции, а также всех видов сельскохозяйственной и иной продукции, продуктов питания;

-оказание услуг по химической обработке складов всех типов и проведению карантинных мероприятий в подразделениях агропромышленного комплекса;

-организация, производство, внедрение и эксплуатация информационных и телекоммуникационных технологий, средств и систем связи, телевидения и радиовещания;

-закупка, хранение, производство, продажа древесного сырья, лесоматериалов, технологической щепы;

-освоение и использование резервов развития сельского хозяйства и животноводства, предоставление различных видов услуг в интересах промышленного освоения и экономического развития регионов;

-импорт сельскохозяйственных продуктов (в том числе зерна), оборудования, механизмов, аппаратов, деталей, материалов, транспортных средств и других товаров;

-закупка и реализация морепродуктов на внутреннем российском и внешних рынках, а также продажа рыболовных снастей, средств и оборудования, необходимых для промысла и переработки рыбы и морепродуктов;

-стивидорная деятельность;

-производство и сбыт, в том числе на экспорт, переработанной рыбы, пушномеховых изделий, изделий народных промыслов и художественных ремесел;

-разработка и производство образцов новой техники, приборов и инструментов;

-ремонт и обслуживание автомобилей и других транспортных средств российского и зарубежного производства, создание авторемонтных мастерских;

-выполнение строительных, ремонтных, монтажных и пусконаладочных работ услуг в соответствии с действующим законодательством;

-организация проката и ремонта автотранспортных и бытовых средств, автозаправочных станций;

-создание сети фирменных магазинов в целях повышения уровня обслуживания местного населения, торговых точек и торговых домов кафе, ресторанов, гостиниц и других сервисно-бытовых комплексов;

-осуществление любых не запрещенных законом экспортных, импортных, лизинговых и товарообменных сделок, а также других форм и видов внешнеэкономической деятельности;

-осуществление различных коммерческих проектов в России и за рубежом, не противоречащих действующему законодательству соответствующим задачам Общества;

-изготовление программных продуктов и программно-технических комплексов, создание, разработка и внедрение баз данных и пакета прикладных программ для ЭВМ;

-проведение технологических, научно-исследовательских, проектно-конструкторских и внедренческих работ и оказани соответствующих услуг;

-осуществление сбора и распространения коммерческой и экономической информации;

-редакционно-издательская, полиграфическая деятельность;

-переводческая деятельность (перевод текстов и устной речи с иностранных языков и с русского на иностранный);

-сотрудничество с товарно-сырьевыми биржами, оказание брокерских услуг;

-разработка проектно - сметной, конструкторской и технической документации, а также организация собственных научно - техническ разработок;

-дизайнерские, реставрационные и прочие оформительские работы и услуги;

-осуществление операций в области использования ноу-хау, инжиниринга и других форм промышленно-экономических связей;

-оказание транспортных и экспедиторских услуг предприятиям, организациям, гражданам;

-организация туристических бюро, поездок и путешествий, спортивно - оздоровительных, культурно-развлекательных центров и мероприятий;

-инвестиционная деятельность в производственной и социальной сфере в Российской Федерации и за рубежом, осуществление деятельности на рынке ценных бумаг в порядке, установленном действующим законодательством;

- финансирование сделок за счет собственных или заемных средств на коммерческой основе;

- выполнение строительных, ремонтных, монтажных и пусконаладочных работ услуг в соответствии с действующим законодательством:

-осуществление факторинговых операций, финансового лизинга, мониторинга, благотворительной и спонсорской деятельности;

-производство и реализация препаратов ветеринарного назначения, изготовляемых предприятиями, лабораториями, цехами;

-реализация лекарственных средств для ветеринарных целей, биологических препаратов, зоогигиенических средств и атрибутов зооветеринарного назначения;

-заготовка и переработка отходов производства, вторичного сырья;

-осуществление иных видов хозяйственной деятельности, не запрещенных законодательством.

С целью проведения экономического анализа результатов коммерческой деятельности ООО «Вектор» были использованы данные бухгалтерского учета за 2008 и 2009 годы.

Таблица 1. Основные показатели хозяйственной деятельности ООО «Вектор»

| № п/п | Наименование показателя | Ед.измерения | 2008 | 2009 | Отклонения | % изменения |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Товарооборот | Тыс.руб. | 114055 | 135673 | +21618 | +19 |

| 2 | Себестоимость | Тыс.руб. | 88860 | 103860 | +15000 | +17 |

| 3 | Уровень Себестоимости | % | 78 | 76,6 | -1,4 | 98,2 |

| 4 | Валовой доход | Тыс.руб. | 25195 | 31813 | 6618 | 26,27 |

| 5 | Уровень валового дохода | % | 22,1 | 24,2 | +2,1 | 109,5 |

| 6 | Издержки обращения | Тыс.руб. | 22093 | 26530 | +4437 | +20,1 |

| 7 | Уровень издержек обращения | % | 19,4 | 19,6 | +0,2 | 101 |

| 8 | Прибыль от реализации | Тыс.руб. | 3102 | 5283 | 2181 | 70,31 |

| 9 | Рентабельность | % | 2,7 | 3,8 | +2 | 140,7 |

| 10 | Прочие доходы | Тыс.руб. | 643 | 904 | +261 | +40,6 |

| 11 | Прочие расходы | Тыс.руб. | 1300 | 2989 | 1689 | 129,9 |

| 12 | Балансовая прибыль | Тыс.руб. | 2445 | 3198 | 753 | 30,7 |

| 13 | Налог на прибыль | Тыс.руб. | 611 | 480 | -131 | -21,44 |

| 14 | Чистая прибыль | Тыс.руб. | 1834 | 2718 | 884 | 148,2 |

| 15 | Средняя стоимость основных средств | Тыс.руб. | 6781,5 | 8209 | +1427,5 | +21 |

| 16 | Фондоотдача | Тыс.руб. | 0,059 | 0,061 | +0,002 | +3,4 |

| 17 | Фондоемкость | Тыс.руб. | 16,8 | 16,5 | -0,3 | +1,8 |

| 18 | Средняя стоимость оборотных средств | Тыс.руб. | 9421,5 | 11731 | +2309,5 | +24,5 |

| 19 | Оборачиваемость оборотных средств | дни | 30,2 | 31,6 | +1,4 | +4,6 |

| 20 | Скорость обращения оборотных средств | обороты | 12,1 | 11,7 | -0,4 | -3,3 |

| 21 | Численность работников | Чел. | 52 | 56 | +4 | +2,6 |

| 22 | Фонд оплаты труда | Тыс.руб. | 3931 | 4463 | 532 | 13,53 |

| 23 | Производительность труда 1 работника | Тыс.руб. | 2193 | 2422 | 229 | 10,44 |

| 24 | Средняя заработная плата 1 работника | руб. | 6300 | 6641 | 341 | 5,41 |

| 25 | Прибыль в расчете на 1 работника | Тыс.руб. | 35,27 | 48,54 | 13,27 | 37,62 |

В 2009 году прибыль от реализации товаров возросла на 2181 тыс.руб. или 70,3%. это обусловлено действием следующих факторов: изменением объема реализации, уровня валового дохода и издержек обращения.

Рост товарооборота в 2009 году по сравнению с 2008 годом составил 21618 тыс.руб. или 19%.

Влияние динамики товарооборота на сумму прибыли от реализации определяются по формуле:

ΔΣПр(Т) = (Т07-Т06)*Ур07/100

Где Т07 – товарооборот 2008г.

Т06 – товарооборот 2009г.

Ур07 – рентабельность продаж 2008г.

ΔΣПр(Т) = (135673 – 114055) * 15.784/100 = 12144.53 (тыс.руб.)

Валовой доход от реализации в 2008 году увеличился на 6618 тыс.руб. или 26,27%, а так же уровень валового дохода повысился на 2,1%

Издержки обращения в 2009 году увеличились по сравнению с 2008 на 4437 тыс.руб. или 20,1

Для расчета влияния издержек обращения на изменение суммы прибыли от реализации используем формулу:

ΔΣПр(Уио) = (Уио07-Уио06)*Т07/100

Где Уио07 – уровень издержек в 2009г.

Уио06 – уровень издержек в 2008г.

ΔΣПр(Уио) = (9.838 – 12.786) *256821/100 = 7571.08 (тыс.руб.)

В целом влияние трех факторов даст величину общего изменения суммы прибыли от реализации

ΔΣПр(Т)+ ΔΣПр(Увд)+ ΔΣПр(Уио) = 12144.53+11590.33+7571.08 = 25568(тыс.руб.)

Удельный вес влияния каждого фактора составляет:

удельный вес влияния товарооборота

12144.53/25568*100 = 47.5%

удельный вес влияния уровня валового дохода

11590.33/25568*100 =45.33%

удельный вес влияния издержек обращения

7571.08/25568*100 = -29.61%

Таким образом, прибыль от реализации в 2009 году увеличилась за счет увеличения товарооборота и увеличение уровня издержек обращения, так же положительно на сумму прибыли от реализации повлияло увеличение уровня валового дохода.

Балансовая прибыль в 2009 году составила 3198 тыс.руб. что на 753 тыс.руб. или 30,7% больше 2008г.

Положительно на сумму балансовой прибыли повлияло увеличение суммы прибыли от реализации на 70,31% и увеличение прочих доходов на 261 тыс.руб. Отрицательно на сумму балансовой прибыли повлияло увеличение прочих расходов на 1689 тыс.руб.

С положительной стороны работу ООО «Вектор» характеризуют показатели рентабельности. По сравнению с 2008 годом в 2009 году рентабельность продаж возросла на 7.463%, а рентабельность балансовой прибыли на 4.669%, что на 35.842% больше 2008года.

Заполнив таблицу и рассчитав основные показатели финансово-хозяйственной деятельности ООО «Вектор» за 2008-2009гт., мы видим, что товарооборот увеличился на 21618 тыс. руб. и составил в 2009г. 135673 тыс. руб. Себестоимость возросла до 103860 тыс. руб., т.е. увеличилась на 15000тыс. руб., следовательно, уровень себестоимости снизился на 1,4%. Валовой доход увеличился на 7655 тыс. руб. и составил 32850 тыс. руб., уровень валового дохода увеличился на2,1%. Издержки обращения возросли на 4437 тыс. руб. и составили 26530 тыс. руб. В свою очередь уровень издержек обращения возрос до 19,6%. Прибыль от реализации увеличилась на 3218 тыс. руб. и составила в 2009г. 6320 тыс. руб., следовательно увеличилась рентабельность реализации на2%. Прочие доходы увеличились на261 тыс. руб. На 1329 тыс. руб. возросли прочие расходы и составили 2130 тыс. руб. Балансовая прибыль увеличилась на 1790 тыс. руб. и составила 4235 тыс. руб., следовательно, возрос налог на прибыль и составил в 2009г. 749 тыс. руб. Чистая прибыль увеличилась на 1652 тыс. руб. и составила 3486 тыс. руб. Средняя стоимость основных средств возросла на 1427,5 тыс. руб. и составила 8209 тыс. руб.. Фондоотдача в свою очередь увеличилась на 0,002 тыс. руб., а обратный ей показатель -фондоемкость, уменьшился на 0,3 тыс. руб. и составил 16,5 тыс. руб. Средняя стоимость оборотных средств по сравнению с 2008г. возросла на 2309,5 тыс. руб. и в 2009г. составила 11731 тыс. руб. Оборачиваемость оборотных средств возросла на 1,4 дня, а скорость обращения оборотных средств уменьшилась на 0,4 оборота и составила 11,7 оборота. Численность работников с 2008г. возросла на 4 чел. Следовательно фонд оплаты труда увеличился на 4046 тыс. руб. и составил 16674 тыс. руб. Производительность труда одного работника увеличилась на 119,3 тыс. руб. и составила в 2009г. 869,7 тыс. руб. Средняя заработная плата одного работника с 2008г. увеличилась на 1983,72 руб. и составила в 2009г. 8907,05 руб.

Таким образом, мы видим, что показатели рентабельности улучшились и ООО «Вектор» по прежнему является прибыльным.

Похожие работы

... предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдений определенных уусловий становятся органической частью собственного капитала предприятия. Важным объектом бухгалтерского учета и финансового контроля являются операции, связанные с выдачей и погашением государственного кредита, выделяемого из целевого внебюджетного фонда ва) пополнение оборотных ...

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

0 комментариев