Порядок формирования и учет резервного и добавочного капитала

Учет нераспределенной прибыли

Документальное оформление и учет собственного капитала ООО «Вектор»

Бухгалтерский учет собственного капитала ООО «Вектор»

Цели задачи и методика анализа собственного капитала

Экономический анализ собственного капитала ООО «Вектор»

Навигация

Цели задачи и методика анализа собственного капитала

Бухгалтерский учет собственного капитала предприятия

87796

знаков

4

таблицы

0

изображений

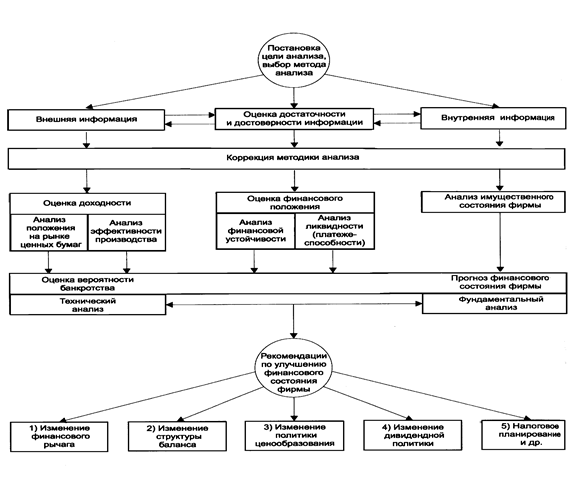

3.1 Цели задачи и методика анализа собственного капитала

Термин "капитал" многозначен, и первая проблема, которая возникает при разработке методологии его анализа, состоит в определении основных понятий, характеризующих капитал и его составляющие.

Прежде всего следует выделить совокупный капитал, выступающий в качестве источника формирования активов организации. Фундаментальное уравнение бухгалтерского учета основано именно на таком понимании капитала:

Активы = Совокупный капитал.(1)

Таким образом, термин "капитал" используется в самом широком смысле: в качестве совокупных источников имущества. В этом случае как собственный, так и заемный капитал выступают двумя разновидностями капитала организации.

В то же время термин "капитал" может иметь другое смысловое наполнение. С данным термином связывается понимание исключительно собственного капитала, в то время как привлеченный капитал определяется как обязательства. В этом случае фундаментальное уравнение принимает вид:

Активы = Обязательства + Капитал. (2)

Такой же подход присутствует в определении, данном международными стандартами финансовой отчетности. Так, в словаре терминов, входящем в русское издание МСФО, указывается, что термин "капитал" означает "чистые активы или собственные средства компании".

Указанного подхода к определению понятия "капитал" придерживается В. Ф. Палий, который отмечает, что "капитал представляет собой стоимость активов, не обремененных обязательствами, т. е. это стоимость активов, которые не будут направлены в будущем на урегулирование обязательств".

В Концепции бухгалтерского учета в рыночной экономике России указывается, что "капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации" .

Во избежание смешения понятий используем для обозначения совокупных источников имущества термин "совокупный капитал". В целях идентификации собственных источников целесообразно использовать равноценные термины "собственный капитал" и "капитал", принципиальный подход к определению которого может быть выражен уравнением:

Собственный капитал (Капитал) = Активы — Обязательства. (3)

Изучение природы и экономического содержания собственного капитала позволяет выявить его основные функции: оперативную - состоящую в поддержании непрерывности деятельности; защитную — направленную на обеспечение защиты капитала кредиторов и возмещения убытков; распределительную — связанную с участием в распределении полученной прибыли; регулирующую — связанную с участием отдельных субъектов в управлении предприятием.

В отличие от иных видов источников образования активов определенная часть собственного капитала, а именно уставный капитал, представляя собой стабильную величину, обеспечивает предприятию юридическую возможность существования. Так, обязательным условием функционирования предприятия является сохранение уставного капитала на уровне не ниже предусмотренной законодательством минимальной величины.

Необходимость соблюдения этого требования вытекает из того, что собственники предприятия (за исключением предприятий таких организационно-правовых форм собственности, при которых участники несут ответственность своим имуществом по обязательствам предприятия, например полное товарищество) не несут персональной ответственности по его обязательствам, а претензии кредиторов могут распространяться только на активы предприятия. В этих условиях необходима правовая и экономическая защита интересов кредиторов в случае стремления собственников или администрации предприятия к "проеданию" собственного капитала, что равносильно переносу риска, связанного с неэффективной производственно-коммерческой деятельностью, на кредиторов.

Гарантией защиты интересов кредиторов выступает соблюдение обязательного требования наличия чистых активов, стоимость которых по величине должна быть не меньше, чем зарегистрированный уставный капитал.

Особую роль в реализации функции защиты интересов кредиторов играет резервный капитал, главное назначение которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Чем больше резервный капитал, тем большая сумма убытков может быть компенсирована и тем большую свободу маневра получает руководство предприятия в принятии мер для исправления ситуации.

Реализация функции возмещения убытков по принципу приоритетности прав кредиторов приводит к ущемлению имущественных прав собственников, что компенсируется за счет осуществления распределительной функции. Так, в отличие от кредиторов, чьи претензии на активы, как правило, фиксированы, собственники имеют право на всю прибыль, оставшуюся в распоряжении предприятия.

Для каждого отдельного учредителя распределительная и регулирующая функции определяются в первую очередь его долей в уставном капитале и иными условиями участия в деятельности. Исходя из этого будут определяться доли отдельных собственников в выручке от ликвидации предприятия, их право голоса, право на участие в общем собрании, право на дивиденды, преимущественное право на приобретение новых акций при увеличении уставного капитала и ряд других принципиальных условий.

Анализ собственного капитала имеет следующие основные цели: выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия; определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной прибылью; оценить приоритетность прав на получение дивидендов; выявить приоритетность прав собственников при ликвидации предприятия.

Методика анализа

Собственный капитал может быть рассмотрен в следующих аспектах: учетном, финансовом и правовом.

Учетный аспект анализа собственного капитала предполагает оценку первоначального вложения капитала и его последующих изменений, связанных с дополнительными вложениями, полученной чистой прибылью, накопленной с момента функционирования предприятия, и другими причинами, вследствие которых происходит наращение (уменьшение) собственного капитала.

Данный аспект проблемы находит свое отражение в концепции поддержания (сохранения) капитала, предусмотренной требованиями учетных систем.

В основе концепции поддержания (сохранения) капитала лежит следующее положение: в целях защиты интересов кредиторов, а также для объективной оценки собственниками полученного конечного финансового результата и возможностей его распределения величина собственного капитала хозяйствующего субъекта должна сохраняться на неизменном уровне. Сохранение собственного капитала является обязательным условием признания полученной в отчетном периоде прибыли.

Согласно данной концепции прибыль возникает только в том случае, если в течение отчетного периода имел место реальный рост собственного капитала, при этом выплата дивидендов не должна приводить к сокращению капитала.

Согласно российскому Федеральному закону "Об акционерных обществах" общество не вправе выплачивать объявленные дивиденды по акциям, если в результате этого стоимость чистых активов станет меньше, чем сумма его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций.

Концепция поддержания капитала близка к хорошо известному утверждению Хикса (Нюкз): цель исчисления прибыли на практике состоит в том, чтобы дать людям представление о сумме, которую они могут использовать на потребление, не становясь беднее. Согласно этому положению прибыль того или иного человека следует рассматривать как максимальную сумму, которую он может истратить в течение определенного периода при условии, что состояние его к концу этого периода не уменьшится по сравнению с началом. Несмотря на то что в приведенном утверждении речь идет об отдельных индивидах, понятие прибыли как прироста благосостояния или прироста капитала применимо к любому хозяйствующему субъекту.

В этой связи возникает необходимость определения неизменной или стабильной величины капитала, так как для исчисления его прироста необходимо знать начальный уровень.

В международной практике бухгалтерского учета и финансового анализа получили распространение два основных подхода к данной проблеме:

оценка сохранения (поддержания) финансового капитала;

оценка поддержания физического капитала

Оценка поддержания финансового капитала основана на анализе величины чистых активов и ее изменения в рассматриваемом периоде. Количественным выражением собственного капитала выступают чистые активы. Задача анализа состоит в том, чтобы оценить, действительно ли величина чистых активов организации сохраняется к концу анализируемого периода по сравнению с их величиной на начало отчетного периода.

Согласно данному подходу прибыль считается полученной, только если финансовая (денежная) сумма чистых активов в конце периода превышает финансовую (денежную) сумму чистых активов в начале периода после вычета всех распределений и взносов владельцев в течение периода.

На первый взгляд проблема имеет простое решение: по данным бухгалтерского баланса рассчитать арифметическую разность величины чистых активов на конец и начало периода и определить знак изменения. Положительный знак должен свидетельствовать о наращении и, следовательно, сохранении капитала.

Однако простота такого решения является кажущейся. Дело в том, что показатели бухгалтерского баланса, так же как и все показатели бухгалтерской отчетности, представляют собой номинальные данные, испытывающие на себе искажающее влияние инфляции. В этих условиях простое сопоставление величины чистых активов на начало и конец года не является корректным, так как может привести к искажению реальной картины изменения собственного капитала.

Таким образом, в условиях снижения покупательной способности денег (инфляции) метод оценки капитала в номинальных денежных единицах, который игнорирует влияние инфляции на его величину, искажает реальную величину прибыли и факт действительного поддержания капитала. Поэтому в условиях инфляции применяется метод измерения капитала в единицах покупательной способности денег.

Оценка поддержания физического капитала основана на следующих соображениях. Считается, что организация сохраняет свой капитал, если к концу отчетного периода она в состоянии восстановить те материальные активы, которыми располагала в начале периода. В том случае, если цены на ресурсы к концу периода вырастут, арифметическое равенство балансовой величины собственного капитала на начало и конец периода не означает сохранения капитала. Напротив, речь идет о частичной потере капитала в связи с тем, что организация не способна обеспечить полное замещение израсходованных ресурсов.

Выбор метода оценки сохранения капитала - финансового или физического - осуществляется хозяйствующим субъектом самостоятельно и зависит от интересов и потребностей пользователей.

Выбор метода оценки финансового капитала — в номинальных единицах или единицах покупательной способности — зависит от того, насколько существенно влияние инфляции в сложившихся экономических условиях и, следовательно, насколько значительно ее искажающее влияние на величину чистых активов организации и ее финансовые результаты.

Значение концепций поддержания капитала для финансового анализа состоит в том, что они позволяют определять условия сохранения капитала и вытекающие из этих условий критерии признания полученной прибыли.

Согласно данным концепциям в составе полученного финансового результата должны быть выделены две составляющие: собственно прибыль или убыток и суммы возврата (поддержания) капитала. Прибыль организации, которая поступает в распоряжение собственников и может быть использована ими на выплату дивидендов, определяется как разность полученного конечного финансового результата и суммы возврата (поддержания) капитала.

С точки зрения концепции поддержания финансового капитала прибыль может быть признана только в том случае, если увеличение чистых активов превышает суммы, необходимые для поддержания капитала на прежнем уровне.

С точки зрения концепции поддержания физического капитала прибыль считается полученной, только если физическая производительность (или операционная способность) компании (или ресурсы либо фонды, необходимые для достижения этой способности) в конце периода превышает физическую производительность в начале периода после вычета всех распределений или вкладов владельцев в течение периода .

Одно из различий между этими двумя концепциями поддержания капитала состоит в отражении результатов изменений цен на активы. Согласно концепции поддержания финансового капитала, при которой капитал определяется в номинальных денежных единицах, увеличение стоимости активов, которыми владело предприятие в течение отчетного периода, определяется как прибыль от владения и рассматривается в составе финансового результата. Важно подчеркнуть при этом, что прибыль от владения активами может быть признан прибылью только после их продажи.

Согласно концепции поддержания физического капитала все изменения цен, влияющие на стоимость материальных активов предприятия, рассматриваются как корректировки, необходимые для поддержания капитала, а не как прибыль.

Важно отметить, что оценка способности организации к поддержанию физического капитала предполагает использование восстановительной стоимости ресурсов (той стоимости, которая была бы уплачена, если бы такой же актив приобретался в настоящее время).

Финансовый аспект анализа собственного капитала заключается в том, что собственный капитал рассматривается как разность между активами и обязательствами. В основе данного подхода лежит общее требование защиты интересов кредиторов, из которого следует, что имущество должно превышать обязательства.

Значимость данного подхода для анализа собственного капитала состоит в том, что если активы и обязательства могут рассматриваться самостоятельно и изолированно, то результаты анализа собственного капитала обусловлены получением достоверной информации о величине имущества и заемных средств организации.

Рассматривая собственный капитал как остаточную величину, мы не можем говорить о ней в том смысле, что это и есть та сумма средств, которую могли бы получить собственники в случае действительной ликвидации предприятия. Дело в том, что расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью Поэтому величина собственного капитала (чистых активов) рассматривается в широком смысле как некий запас прочности в случае неэффективной деятельности предприятия в будущем и определенная гарантия защиты интересов кредиторов.

Нужно иметь в виду, что обязательства предприятия перед кредиторами не уменьшаются в случае изменения стоимости активов. Таким образом, главной проблемой становится определение и корректная оценка статей активов, поскольку от этого зависит обоснованность значений ключевых показателей финансового состояния.

Для определения активов необходимо сформулировать те характеристики, которыми должен обладать объект учета, чтобы он мог быть признан активом.

Следует отметить, что понятие "активы" и условия их признания менялись по мере развития теории и практики бухгалтерского учета, что не могло не сказаться на аналитической интерпретации информации бухгалтерской (финансовой) отчетности.

В Концепции бухгалтерского учета в рыночной экономике России говорится, что активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Для аналитической интерпретации статей активов важно понимание того, что может быть признано будущими экономическими выгодами. Концепция в данном вопросе указывает, что актив принесет в будущем экономические выгоды организации, когда он может быть:

использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

-обменен на другой актив;

-использован для погашения обязательства;

-распределен между собственниками организации.

Признание активов осуществляется с помощью определенных критериев, применяемых при решении вопроса о включении подходящей под определение актива статьи в бухгалтерскую отчетность.

Концепция бухгалтерского учета в рыночной экономике России указывают, что для признания объекта в качестве актива, т. е. включения его в бухгалтерский баланс, он должен соответствовать приведенному ранее определению активов и, кроме того, может быть измерен с достаточной степенью надежности.

Ключевым вопросом при определении величины собственного капитала является выбор способа оценки активов. Концепция бухгалтерского учета в рыночной экономике России выделяет следующие основные способы оценки: по фактической (первоначальной) стоимости (себестоимости) (наиболее распространен); по текущей (восстановительной) стоимости; по текущей рыночной стоимости (стоимости реализации); по дисконтированной стоимости.

Оценка активов по восстановительной стоимости представляет интерес при анализе капитала действующего предприятия с позиции его сохранения и поддержания.

Оценка по текущей рыночной стоимости важна для кредиторов при анализе ими финансового риска. Кроме того, данная оценка представляет непосредственный интерес для различных вкладчиков капитала при рассмотрении вопроса о возможности ликвидации предприятия и определении конкурсной массы. Не случайно в международной практике учета большое внимание уделяется дополнительному раскрытию информации в отношении рыночной стоимости активов.

Данное требование по раскрытию информации в настоящее время включено в национальные российские стандарты бухгалтерского учета - Положения по бухгалтерскому учету "Учет материально-производственных запасов" и "Учет основных средств" (ПБУ 5/01 и ПБУ 6/01), где содержится указание на необходимость отражения в бухгалтерской отчетности информации о рыночной стоимости активов.

Следует отметить, что, несмотря на значимость для анализа информации об оценке активов по рыночной стоимости, проблема ее определения остается сложной в силу субъективности процесса оценки практически любой статьи.

Оценка по дисконтированной стоимости имеет принципиальное значение при определении реальных соотношений активов и пассивов.

Рассмотренные условия признания активов и их отражения в бухгалтерском балансе непосредственно влияют на величину собственного капитала. Завышенная оценка активов приводит к завышению собственного капитала, заниженная — к его занижению.

Обоснование методики определения величины собственного капитала имеет большое значение, поскольку разные подходы к ее расчету приводят к различной оценке структуры совокупного капитала и рентабельности его вложения, а следовательно, к различной характеристике финансовой устойчивости.

Наиболее упрощенным является сохранившийся на практике подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в разделе III баланса, исходя, очевидно, из того, что данный раздел имеет название "Капитал и резервы". Подобный формальный подход приводит на практике к искажению величины собственного капитала, а значит, и структуры совокупного капитала в целом.

С введением в действие Гражданского кодекса Российской Федерации в отечественную практику анализа вернулось понятие чистых активов как количественного выражения собственного капитала.

Данный показатель имеет ключевое значение в системе оценки финансовой устойчивости организации. Не случайно Гражданский кодекс Российской Федерации и Федеральный закон "Об акционерных обществах" с величиной стоимости чистых активов связывают основные характеристики деятельности предприятий, включая и саму возможность их существования.

Одним из способов определения стоимости акций акционерных обществ является ее расчет на базе определения стоимости чистых активов. Доля участников ООО также определяется исходя из величины чистых активов.

На основании показателя стоимости чистых активов оценивается структура совокупного капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что искажение величины обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих цену капитала.

Важно иметь в виду, что величина чистых активов организации может не совпадать с итогом раздела "Капитал и резервы" бухгалтерского баланса. Использование для анализа структуры совокупных пассивов итоговой статьи по данному разделу баланса может привести к искусственному завышению доли собственного капитала и занижению финансового риска.

Похожие работы

... предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдений определенных уусловий становятся органической частью собственного капитала предприятия. Важным объектом бухгалтерского учета и финансового контроля являются операции, связанные с выдачей и погашением государственного кредита, выделяемого из целевого внебюджетного фонда ва) пополнение оборотных ...

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

0 комментариев