Навигация

Вибір автоматизованої програми для ведення бухгалтерського обліку на підприємстві

23903

знака

5

таблиц

0

изображений

ЗМІСТ

Вступ

1. Проблеми та цілі їх вирішення щодо автоматизації бухгалтерського обліку на підприємстві

2. Основні критерії вибору програмного продукту

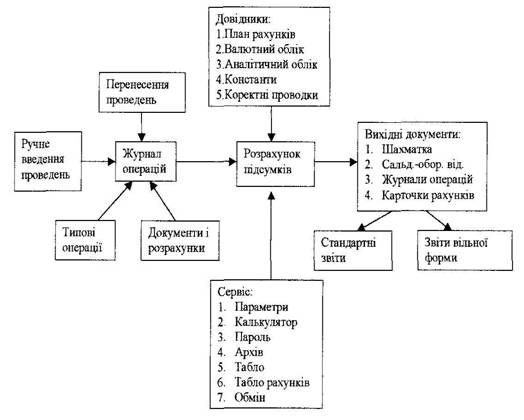

3. Перелік програм автоматизації обліку, що пропонує ринок та їх основні можливості

4. Ціни програмних продуктів та їх аналіз

5. Вибір програми автоматизації обліку для підприємства

Висновок

Список використаних джерел

ВСТУП

Сьогодні неможливо представити підприємство, що не мають комп’ютерів. В наш час автоматизувати облік стало не тільки модним, але й необхідним для підвищення діяльності підприємства в цілому.

При впровадженні комп'ютерних інформаційних облікових систем на підприємствах, що базуються на сучасних інформаційних технологіях, працівники стикаються як з великою кількістю переваг так й з проблемами зв’язаними з цим. Проблема створення або впровадження цих систем на підприємстві залишається однією з найскладніших, не лише в Україні, а й у світі.

Сучасні підприємства вимагають найновіших методів управління. Ухвалення управлінських рішень в умовах постійно змінного, динамічного середовища вимагає не тільки аналізу, оцінки і прогнозування внутрішнього розвитку підприємства, але і забезпечення відповідності між зовнішнім мікросередовищем, зовнішнім макросередовищем і результатами фінансово-господарської діяльності підприємства, що, у свою чергу, висуває високі вимоги до інформаційного забезпечення управління підприємством.

В даний час на ринку комп'ютерних програм є універсальні аналітичні програми і спеціальні, що використовуються в окремих галузях економіки. Більшість користувачів віддають перевагу універсальним комп'ютерним програмам унаслідок їх достатньо легкої настройки і адаптації до особливостей бухгалтерського обліку в різних галузях.

Тому, нашим завданням даної роботи є вибір автоматизованої програми для ведення бухгалтерського обліку на підприємстві.

1. ПРОБЛЕМИ ТА ЦІЛІ ЇХ ВИРІШЕННЯ ЩОДО АВТОМАТИЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ

Питання впровадження обліково-економічного програмного забезпечення завжди є надзвичайно дискусійними, тобто такими, що їх завжди по-різному розуміють представники різних задіяних професійних груп (бухгалтерів, керівників підприємств, працівників інформаційних технологій відділів підприємств, представників фірм-розробників, науковців).

Усі проблеми, пов'язані з працівниками інформаційних технологій в управлінні, обліку та контролі, – це складові однієї великої проблеми впровадження. В деяких джерелах успішність впровадження автоматизованих систем управління підприємством зазначається на рівні лише 26%. Втім опитування показало, що у випадку автоматизації бухгалтерських систем ймовірність успіху все-таки вища – не менш як 60 % підприємств змогли комплексно автоматизувати свій бухгалтерський облік.

Основним чинником, який свідчить про те, що підприємство має проблеми із упровадженням програмного забезпечення, є ситуація, коли;

– кошти на автоматизацію вже витрачені;

– на визначену дату програмне забезпечення не виконує тих функцій, які, як планувалось, мали бути реалізовані.

У подальшому проект може розвиватися за двома сценаріями: перший – керівництво підприємства через небажання припуститись повторної помилки вже не йде на додаткові витрати, і проект закривається; другий – поступово, зусиллями великого штату програмістів система переписується, Іноді майже повністю, і в такому вигляді вводиться в експлуатацію.

Виділимо три найбільш важливі проблеми, про які слід пам'ятати при впровадженні, а саме: загальної організації бізнесу й обліку; грошових коштів та облікових та технічних кадрів.

Всі ці проблеми взаємопов'язані. Вирішення хоча б однієї з них спрощує вирішення інших. Наприклад, якщо підприємство від початку готове вкладати значні кошти у впровадження системи, то залучення сторонніх консультантів та суттєве оновлення (і навчання) штату власних фахівців значно сприятимуть успіху проекту.

Основними перевагами, які можуть отримати підприємства від упровадження комп'ютерних облікових інформаційних систем відрізняються за характером і обсягом залежно від завдань проекту автоматизації. Вони можуть бути такі:

– автоматизація діяльності підприємства в цілому;

– автоматизація винятково бухгалтерії (фінансового та податкового обліку);

– автоматизація бухгалтерського обліку, але з метою отримати також інформаційний інструмент, який би давав змогу вирішувати поточні управлінські завдання.

Як показала практика, впровадження на українських підприємствах, віддачу від інвестицій в автоматизовану систему управління отримують за рахунок:

– своєчасного оперативно-виробничого планування й обліку виробництва, що дає можливість на 20-30% знизити втрати, безпосередньо в цехах;

– уникнення не облікованих недостач;

– зниження дебіторської заборгованості за рахунок її всебічного, персоніфікованого контролю.

У цілому незважаючи на наведені проблеми, альтернативи інформаційним обліковим технологіям в середньостроковій перспективі як у бухгалтерів, так і у керівників немає. І це стосується підприємств будь-яких розмірів і галузей. Все більшого поширення набуває думка, що інформаційні технології – це питання “гігієни” підприємства, а не розкоші або стратегічної конкурентної переваги. Питання тільки в тому, який варіант автоматизації обрати, як і з ким його здійснити і скільки це коштуватиме.

2. ОСНОВНІ КРИТЕРІЇ ВИБОРУ ПРОГРАМНОГО ПРОДУКТУ

Для кращої орієнтації між десятками пропозицій бухгалтерських програм необхідно відзначити найважливіші для бухгалтера критерії вибору майбутньої покупки. Тому при покупці програми автоматизації обліку бухгалтеру необхідно керуватися наступним алгоритмом.

1. Ім’я. Гарне ім’я неможливо створити за один день. Тому краще зупинити свій вибір на відомій програмі, хорошою ознакою якої є тривала присутність на ринку програмного забезпечення.

2. Ціна. Це один з найважливіших пунктів при купівлі. Не шкода грошей саме на свій обсяг роботи, але не більше. Одна лиш думка про можливу переплату може змусити відмовитися від купівлі.

3. Якість. Об’єктивні ознаки якості – наявність Свідоцтва Держдепартаменту інтелектуальної власності України, переможних дипломів, медалей і т. д. за участь у вітчизняних і міжнародних виставках. Немаловажний фактор – зростання обсягів продажів програм і кількості працівників на фірмі.

Похожие работы

... ться з балансу СП "Київ – Захід" у разі його вибуття внаслідок продажу або невідповідності критеріям визнання активом. 3. ОРГАНІЗАЦІЯ ОБЛІКУ НЕМАТЕРІАЛЬНИХ АКТИВІВ НА ПІДПРИЄМСТВІ Класифікація нематеріальних активів в бухгалтерському обліку на СП "Київ – Захід" здійснюється за наступними групами: НЕМАТЕРІАЛЬНІ АКТИВИ (РАХУНОК №12) № групи Код Назва 1 121 Права користування ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... , а також, узагальнили отриманий на практиці досвід і розробили рекомендацій по підвищенню ефективності облікового процесу. Під час написання курсової роботи на тему: «Особливості організації та функціонування інформаційних систем обліку активів», на основі програмного забезпечення «Акцент: 6.0», що використовується на ЗАТ «Рівне-борошно», було встановлено, що: 1. Метою діяльності ЗАТ «Рівне- ...

0 комментариев