Сущность и организационные аспекты аудита операций по оплате труда

Методика анализа оплаты труда и инструментарий принятия решений

Организация учёта оплаты труда Симферопольской РГА

Методика учета оплаты труда и формирование отчетной информации

Информационная технология автоматизации учетных работ по оплате труда

Анализ хозяйственной деятельности отдела культуры Симферопольской РГА, комплексный анализ труда

Организация внутрихозяйственного и внешнего контроля операций по оплате труда

Организация автоматизации аналитических работ и процедур контроля по оплате труда

В отделе культуры Симферопольской РГА расхождения в учете операций учету оплаты труда на счетах бухгалтерского учёта не установлено

Навигация

Организация учёта оплаты труда Симферопольской РГА

Заработная плата

101400

знаков

58

таблиц

23

изображения

2.1. Организация учёта оплаты труда Симферопольской РГА

Отдел культуры создан 15.01.1948 г. как Районный отдел культуры просветительной работы Симферопольского районного совета.

Отдел культуры в своей деятельности руководствуется Положением об отделе культуры Симферопольской райгосадминистрации (Приложение 1).

Отдел культуры - структурное подразделение районной государственной администрации, является подотчетным и подконтрольным председателю райгосадминистрации.

Министерство культуры направляет и контролирует деятельность отдела культуры.

Главными задачами отдела культуры Симферопольской РГА являются (табл.2.1)

Таблица 2.1

Задачи отдела культуры

| № | Задачи отдела культуры |

| 1 | обеспечение на территории района реализации государственной политики по вопросам охраны культурного наследия; |

| 2 | осуществление в соответствии с законодательством государственного управления и контроля в сфере музейного и библиотечного дела, кинематографии; |

| 3 | организация условий для развития социальной и рыночной инфраструктуры в сфере культуры и искусства; |

| 4 | укрепление и развитие материально- технической базы учреждений культуры и искусства в соответствии с достижениями отечественного и зарубежного опыта, внедрение новых форм и методов хозяйствования. |

Отдел культуры финансируется из местного бюджета Симферопольским районным финансовым управлением.

Отдел культуры Симферопольской райгосадминистрации обслуживает(табл.2.2)

Таблица 2.2

Обслуживание отделом культуры Симферопольской райгосадминистрации

| №п/п | Обслуживание отделом культуры Симферопольской райгосадминистрации |

| 1 | Районный дом культуры – 1 (с. Мирное); |

| 2 | Централизованная библиотечная система – 1 (включает: 1 детскую в п. Гвардейское, 1- районную в п. Гвардейское, 56 сельских библиотек); |

| 3 | Детские музыкальные школы-3 (Гвардейская, Родниковская, Кольчугинская); |

| 4 | Музеи- 6 (Широковский, Новоандреевский, Молодежненский, Маленский, Скворцовский); |

В органах налоговой инспекции организация зарегистрирована как неприбыльная под № 0002, поэтому отдел культуры не является плательщиком налога на прибыль.

Среднесписочная численность работников составляет 206 человек.

Учетная политика бюджетного учреждения, в частности, Симферопольской РГА – это совокупность определенных в пределах действующего законодательства принципов, методов и процедур, которые используются бюджетным учреждением для складывания и представления финансовой отчетности.

Учетная политика в бюджетных учреждениях базируется на основных принципах бухгалтерского учета, которых бюджетные учреждения должны придерживаться при ведении счетов и складывании финансовой отчетности.

Таблица 2.3

Учетная политика Симферопольской РГА

| №п/п | Учетная политика Симферопольской РГА |

| 1 | применение в бухгалтерском учете методов оценки, которые должны предупреждать занижение оценки обязательств и расходов и завышение оценки активов и доходов; |

| 2 | финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событии, способных повлиять на решения. которые принимаются на ее основе; |

| 3 | постоянное (из года в год) применение предприятием избранной учетной политики. Изменение учетной политики возможно только в случаях, предусмотренных национальными положениями (стандартами) бухгалтерского учета; |

| 4 | оценка активов и обязательств осуществляется исходя из предположения, что деятельность будет продолжаться далее; |

| 5 | приоритетной является оценка активов исходя из расходов на их производство и приобретение; |

| 6 | измерение и обобщение всех хозяйственных операций осуществляется в единой денежной единице; |

Для учёта оплаты труда в Симферопольской РГА используются такие первичные документы, как вспомогательные и группировочные ведомости, мемориальные ордера накопительной ведомости, картотека отдельных аналитических счетов, книга «Журнал – главная», баланс, бухгалтерская отчетность (рис. 2.1).

Первичные документы, которые поступили к бухгалтерии, проверяются с точки зрения их полноты и правильности оформления, заполнения реквизитов в них, а также содержания и законности осуществления финансовых операций. '

Лица, которые сложили и подписали документы, несут ответственность за достоверность их данных, а также за своевременное и качественное складывание первичных документов. Все документы, добавленные к прибыльным и расходным кассовым ордерам, а также те, что являются основанием для начисления заработной платы, подлежат обязательному погашению штампом или на них следует написать: "Получено" или "Оплатил" с указанием дать (числа, месяца, года).

![]()

|  | ||

| |||

![]()

Рис. 2.1. Схема мемориально-ордерной формы учета в Симферопольской РГА

Проверенные и принятые к учету документы систематизируют за датами осуществления операций (за хронологическим порядком) и оформляются мемориальными ордерами

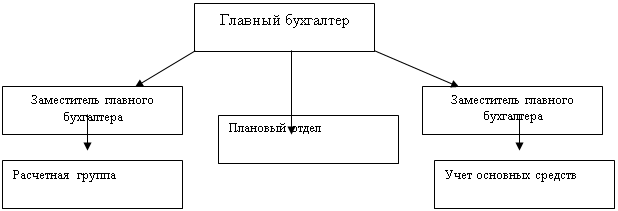

Организационная структура бухгалтерии Симферопольской РГА определяется количеством и характером структурных подразделений и представлена на рисунке 2.2.

| ||||

| ||||

Рис. 2.2. Структура бухгалтерии Симферопольской РГА

Основой организации оплаты труда в Симферопольской РГА является тарифная система оплаты труда, который состоит из тарифных сеток, тарифных ставок, схемы должностных окладов и тарифно-квалификационных характеристик (справочники).

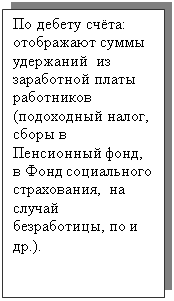

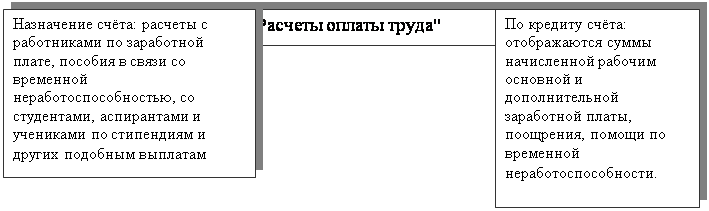

В бухгалтерском учете Симферопольской РГА расчеты с работниками по заработной плате, пособия в связи со временной неработоспособностью, со студентами, аспирантами и учениками по стипендиям и других подобным выплатам учитываются на синтетическом счете 66 "Расчеты оплаты труда"

Назначение и построение счета 66 показано на рис.2.3

Аналитический учет депонируемой заработной платы ведется по каждой невостребованной сумме непосредственно в реестре или книге учета депонируемой заработной платы. Выплата такой заработной платы оформляется расходным кассовым ордером.

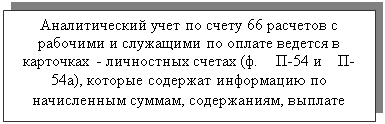

Аналитический учет расчетов с работниками ведется в расчетных и расчетно-платежных сведениях. Начисленные суммы отображаются, кроме того, в личностных счетах установленной формы (рис.2.4).

Субсчета:

661 "Расчеты по заработной платы";

т 662 "Расчетов со стипендиатами";

663 "Расчетов с работниками за товары, проданные в кредит";

664 "Расчетов с работниками за безналичными перечислениями на счета из вкладов в банках";

665 "Расчеты с работниками по безналичным перечислениям, взносов по договорам добровольного страхования";

666 "Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов";

667 "Расчеты с работниками за ссудами банков";

668 "Расчеты за исполнительными документами и другие содержания";

669 "Другие расчеты за проделанные работы".

Рис. 2.3. Назначение и построение счёта 66 "Расчеты оплаты труда"

![]()

![]()

| |||

Рис. 2.4. Построение аналитического учёта по счёту № 66 "Расчеты оплаты труда"

График документооборота по учету труда и заработной платы в Симферопольской РГА представлен в табл.2.4

Таблица 2.4

График документооборота по учету труда и заработной платы

| Наименование документа | Приказ (распоряжение) о приеме на работу | Личная карточка | Штатное расписание | Приказ (распоряжение) о переводе на другую работу | Приказ (распоряжение) о предоставлении отпуска работнику | График отпусков | ||

| Код формы | Т-1 | Т-2 | — | Т-5 | — | Т-7 | ||

| Количество экземпляров | 1 | |||||||

| Ответственный за составление | Работник отдела кадров, ответственный за прием и увольнение | Работник отдела кадров | ||||||

| Документы, на основании которых составляются данные | Заявление работника | Приказ о приеме работника на работу, анкетные данные работника | Единый тарифно-квалификационный справочник работ и профессий рабочих, Единая

| Заявление работника | ||||

| Срок составления | Не позднее первого рабочего дня принимаемого работника | Сразу после приема работника на работу и при наличии изменений | На дату создания организации и при внесении изменений | При переводе работника | За три дня до начала отпуска | Ежегодно не позднее 5 января предыдущего года | ||

| Ответственный за проверку | Начальник отдела кадров | Главный бухгалтер | Начальник отдела кадров | |||||

| Срок проверки | Один день со дня составления | |||||||

| Кто утверждает (подписывает) | Руководитель организации | Начальник отдела кадров | Руководитель, главный бухгалтер | Руководитель организации | Руководитель организации, начальник отдела кадров | |||

| Срок утверждения | В день составления | |||||||

| Куда передается | В отдел кадров (в бухгалтерию — копия) | В отдел кадров | В отдел кадров, бухгалтерию | В отдел кадров | В отдел кадров (в бухгалтерию — копия) | |||

| Срок передачи | Не позднее следующего дня после подписания | |||||||

| Документы, в которых производятся записи | Трудовая книжка (запись о приеме на работу) | — | — | Трудовая книжка, личная карточка, лицевой счет | Лицевой счет | — | ||

| Документы, составляемые на основании данного | Личная карточка формы Т-2, лицевой счет работника формы Т-54 | — | Расчетная или расчетно-платежная ведомость | — | Расчетная или расчетно-платежная ведомость | — | ||

| Место хранения | Отдел кадров | |||||||

Группировочная ведомость по фонду заработной платы Симферопольской РГА рассмотрена в табл. 2.5.

Таблица 2.5

Группировочная ведомость по фонду заработной платы

за сентябрь 2007 года, (грн.).

| Кт.

Дт. | Сумма по окладам Кт.661 | Оплата по больн. листам Кт.661 | Всего начисл. Кт.661 | Удерж. НДФЛ Кт.641 | Удержание взносов (сбора) Дт.661 | ||

| Пенс.фонд 1%или2% Кт.651 | Соц.страх 0,5% Кт.652 | Фонд безработ0,5% Кт.653 | |||||

| Дт.23 | 6734,08 | 272,75 | 7006,83 | - | - | - | - |

| Дт.91 . | 400,00 | - | 400,00 | - | - | - | - |

| Дт.92 | 880,00 | - | 880,00 | - | - | - | - |

| Дт.93 | 259,09 | - | 259,09 | - | - | - | - |

| Дт.661 | - | - | 1077,63 | 170,93 | 42,74 | 42,74 | |

| Итого: | 8273,17 | 272,75 | 8545,92 | 1077,63 | 170,93 | 42,74 | 42,74 |

Следовательно, исходя из вышесказанного можно сделать выводы, что Отдел культуры - структурное подразделение районной государственной администрации, является подотчетным и подконтрольным председателю райгосадминистрации.

Учетная политика бюджетного учреждения, в частности, Симферопольской РГА – это совокупность определенных в пределах действующего законодательства принципов, методов и процедур, которые используются бюджетным учреждением для складывания и представления финансовой отчетности.

Для учёта оплаты труда в Симферопольской РГА используются такие первичные документы, как вспомогательные и группировочные ведомости, мемориальные ордера накопительной ведомости, картотека отдельных аналитических счетов, книга «Журнал – главная», баланс, бухгалтерская отчетность.

В бухгалтерском учете Симферопольской РГА расчеты с работниками по заработной плате, пособия в связи со временной неработоспособностью, со студентами, аспирантами и учениками по стипендиям и других подобным выплатам учитываются на синтетическом счете 66 "Расчеты оплаты труда"

Похожие работы

... всего, содействует росту инфляционных ожиданий, вызывает соответствующее поведение как продавцов, так и потребителей на рынках товаров и услуг с негативными последствиями для макроэкономики. Механизм воздействия инфляции на заработную плату В рыночной экономике в условиях инфляции спроса, когда причина или толчок к инфляции возникает на товарном рынке в сфере спроса, создаются возможности для ...

... главе нам важно понять природу, сущность цены товара, ее отличие от стоимости и связь с заработной платой. Мы должны по крайней мере убедиться, что не цены определяют заработную плату, а заработная плата цены товаров. Но хотя мы и не собираемся детально рассматривать работу рыночного механизма, мы сказали, что в основу его работы положен принцип спроса и предложения. Что касается спроса, то мы ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

0 комментариев