Класифікація звітності. Основні вимоги до заповнення звітних форм

Основні вимоги до заповнення звітних форм

Способи виправлення помилок

Фінансова звітність УПФ в Корецькому районі

Порядок подання фінансовї звітності

Узгодження показників основних форм фінансової звітності між собою

Податкова і соціальна звітністьУПФ в Корецькому районі

Статистична звітністьУПФ в Корецькому районі

Навигация

Класифікація звітності. Основні вимоги до заповнення звітних форм

Звітність бюджетних установ

85841

знак

5

таблиц

2

изображения

2.1 Класифікація звітності. Основні вимоги до заповнення звітних форм

2.1.1 Характеристика бухгалтерської, податкової, статистичної звітності

Звітність бюджетних установ досить різноманітна і глибоко деталізована. Це мас своє об'єктивне пояснення, адже на її підставі контролюється виконання бюджетів за видатками, перевіряється доцільність витрачання бюджетних коштів відповідно до кошторисних передбачень, аналізується повнота і доцільність використання майна, своєчасність і повнота платежів, стан розрахунків і т. ін. Цим можна пояснити і те, що звітність бюджетних установ суворо регламентована як за змістом, так і за термінами подання [9].

Рис 2.1. Класифікація звітності бюджетних установ

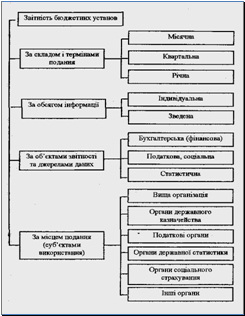

За іншими джерелами наведена наступна класифікація звітності бюджетних установ [15], представлена на рис. 2.2.

Рис. 2.2. Характеристика звітності

Також, оскільки бухгалтерська звітність налічує значну кількість форм, кожна з яких виконує певні функції, вона для спрощення сприйняття може бути класифікована за такими основними ознаками [10]:

· інформаційний обсяг;

· мета складання;

· функції, що їх виконує установа;

· метод та джерело фінансування;

· періодичність складання.

За інформаційним обсягом бухгалтерська звітність бюджетних установ поділяється на часткову — звітність, що відбиває відповідні напрями бухгалтерського обліку (звіт про рух основних засобів, звіт про рух матеріальних цінностей і т. п.), та загальну — ту, що характеризує всі господарські процеси в цілому (баланс виконання кошторису видатків, єдиний кошторис доходів і видатків).

По відношенню до мети складання звітність поділяється на внутрішню і зовнішню. Зовнішня звітність призначена для зовнішніх споживачів інформації і має виключно регламентований характер. Типові форми зовнішньої бухгалтерської звітності бюджетних установ та інструкції про порядок їх заповнення розробляються і затверджуються Міністерством фінансів, Головним управлінням Державного казначейства України, Міністерством статистики України. Міністерства і відомства за погодженням із зазначеними органами можуть встановлювати додаткові спеціалізовані форми бухгалтерської звітності не пізніш як за 45 днів до початку звітного періоду. Внутрішня звітність використовується для потреб установи і має вільну форму [10].

За функціональними ознаками установи бухгалтерська звітність може бути проста, тобто така, що характеризує один напрям діяльності установи (для вищих навчальних закладів — підготовка спеціалістів чи характеристика діяльності науково-дослідного інституту при зазначеному вищому навчальному закладі; для медичного об’єднання — характеристика діяльності поліклініки, лікарні, науково-дослідного підрозділу і т. ін.) чи діяльність однієї установи (в разі централізації обліку), та комплексна, яка, у свою чергу, містить зведену інформацію по всіх сферах діяльності і всіх установах. Як правило зовнішня звітність бюджетних установ є комплексною, оскільки відбиває склад майна та джерела його формування, включаючи майно філій та інших відособлених підрозділів, виділених на окремий баланс. За централізацією обліку зовнішня бухгалтерська звітність, яку складає централізована бухгалтерія, що обслуговує установи, містить також загальні результати господарської діяльності, склад майна цих установ та джерела його формування.

За методом та джерелом фінансування виокремлюють: звітність, що складають бюджетні установи, які фінансують за рахунок коштів державного бюджету через органи Державного казначейства; звітність, що складається установами, які отримують кошти на свою діяльність із місцевих бюджетів, а отже фінансуються за відомчою структурою; загальну звітність. У відповідності до зазначеного класифікаційного групування здійснюється шифрування звітних форм бюджетних установ. Так, першій підгрупі звітності належить шифр ММБ, що означає "місячна звітність за місцевим бюджетом", другій підгрупі — МДБ — "місячна звітність за державним бюджетом" та третій — ММДЖБ — "місячна звітність за місцевим /державним бюджетом" або взагалі шифр відсутній.

І нарешті, в залежності від періоду, який охоплює звітність, вона поділяється на річну і внутрішньорічну (місячна, квартальна). Зауважимо, що звітним роком для всіх підприємств, установ вважається період з 1 січня по 31 грудня включно. Першим звітним роком для установ, що створюються, вважається період з дати набуття прав юридичної особи по 31 грудня включно, а для тих, що набули цього права після 1 жовтня, — по 31 грудня наступного року включно (крім створених шляхом їх реорганізації, на базі підрозділів установ, а також на базі ліквідованих установ) [10].

На нашу думку, достовірнішою і точнішою є остання класифікація, , оскільки вона компактно, доцільно і точно відображає диференціацію звітності бюджетної установи за всіма важливими ознаками.

Бухгалтерська звітність бюджетних установ складається на підставі даних облікових регістрів про господарські операції з виконання кошторису доходів і видатків установи за звітний період або про стан її коштів та розрахунків на звітну дату.

Бухгалтерська звітність бюджетних установ являє собою систему узагальнених і взаємозв’язаних показників, що характеризують результати роботи та особливості діяльності зазначених установ за певний період.

Процес складання бухгалтерської звітності, як і процес бухгалтерського обліку в цілому, базується на комплексі певних принципів. Першим і головним принципом бухгалтерської звітності є достовірність відображених показників.

Це можливо за умов:

- дотримання упродовж звітного року єдиної методики відображення окремих господарських операцій та оцінки майна;

- повноти відображення в обліку всіх господарських операцій за відповідний період;

- своєчасності і повноти проведення та правильності відображення результатів місячної, квартальної, піврічної чи річної інвентаризації відповідно;

- правильності віднесення доходів і видатків щодо звітного періоду (відповідність).

До інших принципів бухгалтерської звітності бюджетних установ відноситься: обов’язкове та своєчасне її надання до відповідних організацій, єдність форм і методики складання звітності для всіх бюджетних установ: простота, доступність, ясність, раціональність, доречність, зіставність [1].

Також установи та організації, що утримуються за рахунок бюджетних асигнувань, є платниками окремих податків і зборів, передбачених Законом України "Про систему оподаткування", а тому вони повинні складати і подавати відповідним органам податкову та соціальну звітність.

Податкова звітність подається до податкових органів за місцем знаходження бюджетної установи та її реєстрації як платника податку. Соціальна звітність, подається до місцевих органів відповідних фондів, де кожна бюджетна установа повинна бути зареєстрована як платник відповідних зборів.

Бюджетні установи, як і підприємства та організації інших галузей народного господарства та видів (сфер) діяльності, подають установлену нормативними документами статистичну звітність органам державної статистики та вищим установам відповідного підпорядкування. Склад і зміст цієї статистичної звітності частково визначається специфікою діяльності окремих установ, але більшість форм статистичної звітності є загальнодержавними, обов'язковими дія подання всіма підприємствами, установами та організаціями [13].

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян) 2.1 Організаційно- ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев