Состав, структура и динамика активов организации

Коэффициент мобильности. Он показывает долю оборотного, т.е. мобильного капитала, в общей сумме имущества. Чем он больше, чем лучше

Показатели обеспеченности предприятия собственными оборотными средствами

Оценка финансовой устойчивости предприятия по обеспеченности запасов источниками формирования

Оценка ликвидности баланса

Коэффициенты платежеспособности предприятия

Оценка удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности

Анализ показателей оборачиваемости капитала предприятия

Анализ состава, структуры и динамики финансовых результатов предприятия

Оценка показателей рентабельности

Исходные данные для факторного анализа показателей рентабельности

Факторный анализ показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности

Анализ использования трудовых ресурсов

Анализ состава, структуры и динамики основных фондов

Показатели движения и технического состояния основных фондов

Анализ эффективности использования основных фондов

Рублей нужно уменьшить основные фонды в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году, из-за роста фондоотдачи

Оценка влияния экстенсивности и интенсивности использования производственных ресурсов на отклонение в объеме продукции

Оценка производственного потенциала предприятия

Выявление резервов снижения себестоимости;

Навигация

Факторный анализ показателей рентабельности

Комплексный экономический анализ хозяйственной деятельности предприятия на примере ОАО "Завод ЖБК -1"

114353

знака

26

таблиц

3

изображения

12. Факторный анализ показателей рентабельности

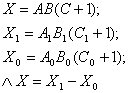

Оценку влияния факторов на изменение показателя общей экономической рентабельности по прибыли до налогообложения произведем интегральным методом. Факторами являются рентабельность продаж по прибыли до налогообложения и оборачиваемость совокупных активов, соответственно х и y.

![]()

F=xy;

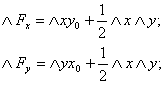

Оценку влияния факторов на изменение показателя рентабельности фондов по прибыли до налогообложения (Х) произведем интегральным методом. Факторами являются рентабельность продаж по прибыли до налогообложения, фондоотдача основных фондов и оборачиваемость оборотных фондов, соответственно А, В и С.

;

;

;

;

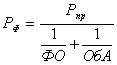

Оценку влияния факторов на изменение показателя рентабельности собственного капитала по чистой прибыли проведем методом цепных подстановок. Факторами являются рентабельность продаж по чистой прибыли, оборачиваемость совокупных активов и структура капитала. Обозначим их – А, В и С.

![]()

![]() ;

;

![]() ;

;

![]()

Таблица 12

Факторный анализ показателей рентабельности

| № п/п | Фактор | Расчет влияния | Размер влияния |

| I. | Оценка влияния факторов на изменение показателя общей экономической рентабельности по прибыли до налогообложения | ||

| 1 | Рентабельность продаж по прибыли до налогообложения |

| -12,272 |

| 2 | Оборачиваемость совокупных активов |

| 14,952 |

| Суммарное влияние факторов | Х | 2,68 | |

| II. | Оценка влияния факторов на изменение показателя рентабельности фондов по прибыли до налогообложения | ||

| 1 | Рентабельность продаж по прибыли до налогообложения |

| 16,4 |

| 2 | Фондоотдача основных фондов |

| -6,8 |

| 3 | Оборачиваемость оборотных фондов |

| -6,25 |

| Суммарное влияние факторов | Х | 3,35 | |

| III. | Оценка влияния факторов на изменение показателя рентабельности собственного капитала по чистой прибыли | ||

| 1 | Рентабельность продаж по чистой прибыли |

| -13,63 |

| 2 | Структура капитала |

| 13,62 |

| 3 | Оборачиваемость совокупных активов |

| 3,16 |

| Суммарное влияние факторов | Х | 3,15 | |

Вывод:

I. Рассчитав влияние факторов на изменение показателя

общей экономической рентабельности, можно сделать вывод о том, что рентабельность продаж по прибыли до налогообложения влияет отрицательно. Значение общей экономической рентабельности увеличилось в результате изменения рентабельности продаж по прибыли до налогообложения в сторону уменьшения на 12,272 и изменения оборачиваемости совокупных активов, но в положительную сторону на 14,952.Причем наибольшее влияние на экономическую рентабельность оказала оборачиваемость совокупных активов (14,952). Суммарное влияние факторов составило 2,68.

II. По данным факторного анализа можно сделать вывод о том, что

показатель рентабельности фондов по прибыли до налогообложения увеличилась в результате увеличения рентабельности продаж по прибыли до налогообложения на 16,4; а так же в результате отрицательного влияния фондоотдачи основных фондов на -6,8 и оборачиваемости оборотных фондов на 6,25. Суммарное влияние факторов составило 3,35.

III. По данным факторного анализа можно сделать вывод о том, что на изменение показателя рентабельности собственного капитала по чистой прибыли оказало наибольшее влияние оборачиваемость совокупных активов на 5,97. В целом рентабельность собственного капитала увеличилась в результате: отрицательного влияния рентабельности продаж по чистой прибыли на 6,36, положительного влияния фондоотдачи на 1,3 и положительного влияния совокупных активов на 5,97. Суммарное влияние факторов составило 0,91.

Похожие работы

... что недостаточно уделяют внимание в строительной организации использованию трудовых ресурсов, но используют их эффективно. 3. Разработка проекта мероприятий по комплексному управлению персоналом кризисного предприятия 3.1. Оптимизация кадрового состава и реорганизация структуры В современных условиях процесс реструктуризации промышленного предприятия становится объективной необходимостью, ...

... ее повышения, обращать внимание на большую долю заемных средств в формировании активов, изыскивать пути повышения роли собственного капитала в коммерческой деятельности организации. 2.3 Управление привлечением заемного капитала на предприятии ОАО "Павловскгранит" От того, каким капиталом располагает организация, насколько оптимальна его структура и насколько целесообразно он трансформируется ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... Правительства Российской Федерации, который должен утвердить основные параметры реализации ФЦП "Жилище" на период 2011-2015 годы. 3.3 Мероприятия по повышению эффективности инжиниринга инвестиционно-строительной деятельности ЗАО "Кинешемский ДСК" В теории и практике рыночной экономики для анализа перспектив платежеспособности важное значение имеют доход и способность зарабатывать, так как ...

0 комментариев