Навигация

Оценка аудиторского риска

49597

знаков

9

таблиц

0

изображений

2.2 Оценка аудиторского риска

Изучение и анализ рисков требуют пристального внимания аудитора. Характер и масштабы проводимых процедур напрямую зависят от оценки степени риска. Если риск оценивается как высокий, то необходимо получить более надежные аудиторские доказательства, провести более тщательные исследования, спланировать более крупные выборки данных.

Без точной оценки аудиторских рисков вполне можно обойтись. Оценка риска не является для аудитора самоцелью. В соответствии с федеральным Правилом (стандартом) № 8 «Оценка рисков аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» аудиторам разрешается оценивать аудиторские риски по трехбалльной шкале: высокий, средний и низкий. Для опытного аудитора не составит труда, проанализировав аналогичные ситуации, сделать приблизительную оценку.

Существует два основных метода оценки аудиторского риска:

ü оценочный (интуитивный)

ü количественный

Оценочный (интуитивный) метод, наиболее широко применяется аудиторскими фирмами и заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия.

Для того чтобы строго математически рассчитать аудиторский риск, нужно представить гипотетическую ситуацию, в которой бухгалтерская отчетность экономического субъекта может быть проверена 100 независимыми друг от друга аудиторами. Если 83 из них посчитали отчетность экономического субъекта достоверной, 17 - нет, а отчетность на самом деле достоверна, можно сказать, что вероятность (риск) аудиторской ошибки составляет 0,17 или 17 %.

Математически оценить аудиторский риск на практике нереально, поскольку повторные проверки (перепроверки) проводятся в российском аудите крайне редко, а вероятность тройной проверки одного и того же клиента за один и тот же отчетный период практически равна нулю.

Поэтому на практике аудиторам следует применять иную трактовку вероятности: не как отношение числа опытов с исходом определенного вида к общему их числу, а как мера субъективной уверенности исследователя в определенном исходе опыта.

Глава 3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОЦЕНОК АУДИТОРСКОГО РИСКА

Аудиторский риск представляет собой вероятность принятия неверного решения аудиторской организацией, т.е. риск того, что аудитор может оказаться не в состоянии выразить достоверное мнение о финансовой отчетности.

Оценка аудиторского риска представляет собой важнейшую задачу, так как степень риска (вероятность потерь, а также размер возможного ущерба) напрямую связана с качеством аудиторской проверки. При оценке аудиторского риска и его компонентов рекомендуется использовать трехбалльную шкалу оценки (высокий, средний, низкий). Тем не менее, составляющие аудиторского риска можно оценивать в долях единицы или в процентах.

Рассмотрим метод оценки внутрихозяйственного риска[8] по результатам опроса лиц, ответственных за составление бухгалтерской отчетности у аудируемого лица. Для этого необходимо заполнить специальную анкету (тест) (Приложение 1). В анкете определяется уровень риска по каждому ответу и в целом по предприятию аудируемого лица.

Положительный ответ в каждом из разделов анкеты обозначается плюсом. Ответ по уровням риска оценивается по 3-балльной системе:

ü низкий риск — 1 балл;

ü средний риск — 2 балла;

ü высокий риск — 3 балла.

Уровень риска в целом определяется путем суммирования баллов, выставленных за ответы на вопросы. Сумма баллов сравнивается с диапазонами значений.

Таблица 3.1 Значения внутрихозяйственного риска в зависимости от количества баллов

| Уровень риска | Сумма баллов |

| Низкий Средний Высокий | 1 – n n+1 – 2n 2n+1 – 3n |

Интервал (n) для расчета диапазона значений определяется путем деления максимально возможного количества баллов по итогам анкеты на количество значений уровней риска, т. е. на 3 (высокий, средний, низкий).

Например, в приведенной анкете рассматривается 43 фактора, влияющих на оценку внутрихозяйственного риска. Так как наивысшая оценка по каждому критерию равна 3, то максимально возможное количество баллов по результатам анкеты составит 129 баллов (43 * 3 = 129). Таким образом, интервал n равен 43 (129 / 3 = 43). Таблица 3.1 примет вид (таблица 3.2):

Таблица 3.2

| Уровень риска | Сумма баллов |

| Низкий Средний Высокий | 1 – 43 44 – 86 87 – 129 |

В приведенном в таблице 3.3 примере количество ответов по уровням риска составило 12, 23 и 8. Исходя из 3-х бальной оценки количество баллов по тесту равно: (12 * 1) + (23 * 2) + (8 * 3) = 82.

Данная сумма баллов попадает в диапазон значений от 44 до 86, следовательно, внутрихозяйственный риск средний.

Рассмотрим количественный метод оценки аудиторского риска.

В таблицах, составленных на основе полученных данных, выбираются значения, наиболее близко соответствующие поставленным вопросам. В ряде случаев предлагается самостоятельно определять значение риска по десятибалльной шкале. После выбора значения риска при его уровне, превышающем 0.8, в соответствующей графе делается произвольная метка (+) Заключительным этапом заполнения граф таблицы является проставление значения качества информации, на основе которой принималось решение. В конце таблицы подводится итоговая количественная оценка как среднеарифметическое значение всех показателей составляющих риска. В качестве иллюстрации предлагается часть таблицы оценки организационного риска (организационный риск обусловлен внутренними факторами, действующими внутри компании, такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга), заполненной в реальной ситуации (таблица 3.3).

Таблица 3.3. Сводная таблица организационного риска (фрагмент)[9]

| № | Составляющие риска | Риск | Оценка | Значение | Качество информации |

| 9. | Глубина планирования деятельности организации: - планирование не осуществляется; - в течение дня; - на неделю; - на месяц; - на год; - более года. | 0.9 0.8 0.7 0.6 0.3 0.2 | 0.3 | 0.8 | |

| 10 | Детализация планирования: - степень проработки планов очень высока, корректируются и уточняются промежуточные цели. Формализуются усилия и контроль работ; - степень проработки планов заключается в определении промежуточных целей и конечного результата; - детализация отсутствует. | 0.2 0.4 0.9 | 0.9 | + | 0.2 |

| 11 | Наличие сценариев планирования деятельности предприятия: - при разработке решения рассматривается обычно один сценарий действий; - при разработке решения рассматриваются обычно два-три сценария действия; - количество сценариев может быть и большим в зависимости от важности принимаемого решения | 0.5 0.3 0.1 | 0.3 | 0.7 | |

| Итого | 0.5 | 0.5 | 0.6 |

Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности.

При выработке стратегии поведения и в процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности.

На основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков финансово-хозяйственной деятельности предприятий разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (Приложение 2).

Оценив величину риска (0.5) и качество информации (0.6), можно сделать вывод о том, что организационный риск высокий.

заключение

Актуальность темы курсовой работы заключается в том, что оценка аудитором уровня риска является одним из важнейших этапов проверки, поскольку от нее, по большому счету, зависит не только вид получаемого заключения, но и дальнейшее благосостояние как аудиторской фирмы, так и фирмы - клиента. Для фирмы - клиента качественно проведенная проверка при низкой оценке риска позволяет сделать благоприятный прогноз о возможности функционирования в будущем, что привлечет новых инвесторов.

Целью данной работы являлось рассмотрение моделей аудиторского риска, для ее достижения был решен ряд последовательных задач: рассмотрено понятие аудиторского риска; изучены составляющие аудиторского риска; охарактеризованы мультипликативная и аддитивная модели аудиторского риска; проведена оценка аудиторского риска.

Аудиторский риск представляет собой вероятность принятия неверного решения аудиторской организацией.

Аудиторский риск включает три компонента:

ü неотъемлемый риск – вероятность появления существенных искажений в конкретном бухгалтерском счете, статье баланса, группе однотипных хозяйственных операций, отчетности в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля аудируемого лица или при условии допущения отсутствия таких средств;

ü риск средств контроля – вероятность того, что существующие у аудируемого лица и регулярно применяемые им средства систем бухгалтерского учета и внутреннего контроля не позволят своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и препятствовать возникновению таких нарушений;

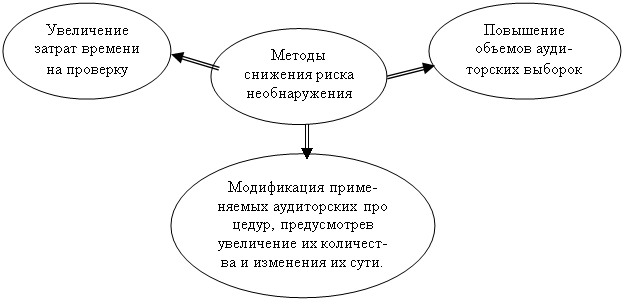

ü риск необнаружения – вероятность того, что применяемые в ходе проверки аудиторские процедуры не позволят обнаружить реально имеющиеся существенные по отдельности либо в совокупности нарушения.

При оценке аудиторского риска и его компонентов рекомендуется использовать трехбалльную шкалу оценки: высокий, средний, низкий; можно также оценивать в долях единицы или в процентах.

Существует два основных метода оценки аудиторского риска:

ü оценочный (интуитивный)

ü количественный

Оценочный (интуитивный) метод широко применяется аудиторскими фирмами и заключается в том, что аудиторы, на основе своего профессионального суждения определяют аудиторский риск.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска.

Основными моделями аудиторского риска являются мультипликативная и аддитивная модели. Мультипликативная модель представляет собой произведение, а аддитивная – сумму всех компонентов аудиторского риска.

Аудиторский риск никогда не может быть сведен к нулю, поэтому задача аудитора состоит в минимизации вероятности возникновения ошибок. Использование системного подхода – оптимальный метод снижения аудиторского риска. Такой подход подразумевает стандартизацию всех существенных моментов контроля, тестирования, учета и представления информации.

список использованных источников

1. Федеральный закон от 7.08.2001г. №119-ФЗ Об аудиторской деятельности» (с изменениями от 2.02.2006г.)

2. Правило (стандарт) №8. «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом»

3. Андреев Д.М. Модель аудиторского риска.// Аудиторские ведомости, 2001. - № 12, с.15-17

4. Барышников Н.П. Существенность, аудиторский риск и выборка.// Аудиторские ведомости, 2005.-№ 4, с. 15-17

5. Бычкова С.М. Методы оценки аудиторских рисков.// Аудитор, 2002.-№ 6, с.32-35

6. Бычкова С.М., Растамханова Л.Н. Риски в аудиторской деятельности. М.: Финансы и статистика, 2003.- 213 с.

7. Данилевский Ю.А. и др. Аудит: Учебное пособие. – 2 изд.перераб. и доп. – М.: ИД «ФБК-Пресс», 2002

8. Земсков В.В. Выборочный метод в аудиторской практике.// Аудиторские ведомости, 2005.- № 6, с.5

9. Кочинев Ю.Ю. Аудит - СПб.: Питер, 2004 г.

10. Кузнецова Е.В. Компьютерная обработка данных на предприятии: определение риска средств контроля.// Аудиторские ведомости, 2004.-№ 2, с.13

11. Лозовский Л.Ш. Словарь аудитора и бухгалтера.- М., 2003.- 315 с.

12. Мельник М.В. Аудит: Учебник - М.: Экономистъ, 2004.- 282 с.

13. Мерзликина Е.М., Никольская Ю.П. Аудит: Учебник – М.: ИНФРА-М, 2006

14. Николаева С.А. Профессиональное суждение в системе нормативного регулирования бухгалтерского учета.// Бухгалтерский учет, 2000.- № 12.

15. Подольский В.И., Щербакова Н.С. Оценка и использование составляющих аудиторского риска.// Аудиторские ведомости, 2006.- № 3, с. 22-24

16. Ремизов Н.А. МСА сегодня и завтра. Аудиторские риски.// Финансовые и бухгалтерские консультации, 2005.- №6, с.26-35

17. Терехов А. «Аудит: законодательные решения» - ФиС, 2003г.

18. Финансово-энциклопедический словарь / Под ред. Грязновой А.Г. – М., 2002.-263 с.

19. Шеремет А.Д., Суйц В.П. Аудит: учебник – М.: ИНФА-М, 2006

20. www.RiskManage.ru

21. www.GAAP.ru

Приложение 1

Влияние внутренних и внешних факторов на оценку внутрихозяйственного риска

| Вероятность появления существенных искажений в бухгалтерском учете исходя из осуществляемой хозяйственной деятельности | Низкая | Ответ (1балл) | Средняя | Ответ (2 балла) | Высокая | Ответ (3 балла) |

| 1. Понимание влияния внешних факторов | ||||||

| Общеэкономические факторы | ||||||

| 1. Состояние экономики в целом | Подъем | Стабильное | + | Спад | ||

| 2. Процентные ставки, возможность финансирования | Снизились | + | Стабильные | Повысились | ||

| 3. Уровень инфляции | Снизился | + | Стабильный | Повысился | ||

| 4. Финансовое стимулирование со стороны государства | Отсутствует | Имеется | + | |||

| 5. Особенности таможенного контроля, установление лимитов и квот | Льготный таможенный режим | Обычный | + | Более жесткий | ||

| 6. Особенности системы налогообложения в отношении данной отрасли | Льготный режим налогообложения | Обычный | + | Более жесткий | ||

| Региональные особенности | ||||||

| 7. Потребность региона в выпускаемой продукции | Имеется возможность полностью реализовать продукцию на внутреннем рынке | Продукция востребована на внутреннем рынке, но спрос не соответствует возможностям аудируемого лица | Продукция на внутреннем рынке не востребована | + | ||

| 8. Платежеспособность региона | Высокий уровень зарплаты в регионе | Средний уровень зарплаты в регионе | Низкий уровень зарплаты в регионе | + | ||

| 9. Наличие налоговых льгот производителям данной отрасли в части отчисления в местный бюджет | Льготный режим налогообложения | Обычный | + | Более жесткий | ||

| 10. Возможность получения налоговых кредитов под выполненные работы | Отсутствует | Отсутствует у данного аудируемого лица | + | Имеется возможность | ||

| Отраслевые особенности | ||||||

| 11. Необходимость лицензирования | Нет необходимости | Есть необходимость | + | |||

| 12. Материалоемкость | Низкая | Средняя | Высокая | + | ||

| 13. Фондоемкость | Низкая | Средняя | + | Высокая | ||

| 14. Потребность в наличии вспомогательных производств | Отсутствует | Низкая | + | Высокая | ||

| 2. понимание влияния внутренних факторов | ||||||

| Знакомство с аудируемым лицом и технологией производства | ||||||

| 15. Количество стадий переработки материалов до готовой продукции в различных подразделениях | Весь процесс осуществляется в одном подразделении | Переработка осуществляется различными подразделениями в пределах аудируемого лица | + | Переработка требует привлечения сторонних организаций | ||

| 16. Количество различных групп выпускаемой продукции | Один вид товара | Разные виды однородного товара | + | Разные виды групп выпускаемой продукции | ||

| 17. Квалификация персонала бухгалтерской службы | Высокая | Средняя | + | Низкая | ||

| 18. Учетная политика аудируемого лица | Утверждается ежегодно | Ежегодно вносятся только изменения | + | Отсутствует | ||

| 19. Степень автоматизации бухгалтерского и управленческого учета | Полная | Частичная | Отсутствует | + | ||

| 20. Распределение акций среди акционеров | Имеется несколько примерно равных владельцев | Один из акционеров владеет большей частью акций | Один акционер | + | ||

| 21.Наличие у руководителя аудируемого лица заместителей | Имеется по каждому направлению | Заместители совмещают несколько направлений | + | Отсутствуют | ||

| 22. Стиль управления | Демократический | Либеральный | + | Авторитарный | ||

| 23. Наличие отдела, осуществляющего поиск заказчиков и ведущих контроль за исполнением договоров | Имеется специальный отдел | + | Этим занимается отдельный человек | Отсутствует лицо, ответственное за данную работу | ||

| 24. Тип основных покупателей | Государство | Крупные организации | Мелкие организации и физические лица | + | ||

| 25. Освоение в проверяемом периоде новых сегментов рынка | Не осуществлялось | Осуществлялось в одном направлении | + | Осуществлялось в нескольких направлениях | ||

| 26. Осуществлялось ли производство новых видов продукции | Не осуществлялось | + | Осуществлялось одного вида | Осуществлялось нескольких видов | ||

| 27. Осуществлялось ли сокращение производства | Не осуществлялось | В малой степени | + | Серьезное сокращение | ||

| 28. Основной принцип ценообразования | Государственные тарифы | Регулируется вышестоящей организацией | + | Цены разрабатываются самостоятельно | ||

| 29. Осуществляло ли аудируемое лицо эмиссию собственных векселей | Нет | + | Осуществляло под купленную продукцию | Осуществляло по другим причинам | ||

| 30. Осуществлялись ли операции по приобретению и реализации векселей и ценных бумаг | Нет | + | Разовые сделки | Постоянно | ||

| 31. Имеются ли у аудируемого лица филиалы, дочерние и зависимые общества | Нет | + | Имеется менее трех | Имеется более трех | ||

| 32. Наличие разработанной схемы взаимоотношений между структурными подразделениями аудируемого лица | Разработана и применяется либо нет необходимости | + | Разработана, но не применяется | Требуется, но не разработана | ||

| 33. Аудируемое лицо составляет сводную отчетность | Нет | + | Составляет | |||

| 34. Основная часть кредиторской задолженности у аудируемого лица | Менее 12 месяцев | Более 12 месяцев | + | Более 24 месяцев | ||

| 35. Основная часть дебиторской задолженности | Менее 12 месяцев | Более 12 месяцев | + | Более 24 месяцев | ||

| 36. Наличие задолженности по полученным кредитам | Отсутствует | Имеется, но не просроченная | + | Имеется просроченная | ||

| 37. Результаты аудита прошлых лет | Безусловно положительное | Условно положительное | + | Не было аудиторской проверки, либо отрицательное | ||

| 38. Частота смены руководства | Низкая | + | Средняя | Высокая | ||

| 39. Расчеты по налоговым платежам | Отсутствие задолженности | Незначительная задолженность, не превышающая начисленную по последнему налоговому расчету | + | Имеется задолженность больше начисленной по последним налоговым расчетам | ||

| 40. Наличие операций, нехарактерных профилю аудируемого лица | Отсутствуют | + | Незначительное количество | Значительное количество операций | ||

| 41. Доля аудируемого лица на рынке | Монополист | Входит в число ведущих | Незначительная | + | ||

| 42. Уровень сложности заключенных аудируемым лицом договоров на предмет отражения в бухгалтерском учете | Однотипные простые | + | Незначительное количество смешанных договоров | Значительное количество смешанных договоров | ||

| 43. Наличие хозяйственных операций, не имеющих полного нормативного регулирования | Отсутствуют | Незначительное количество | Регулярные хозяйственные операции | + | ||

| Количество ответов | 12 |

| 23 |

| 8 | |

| Общее количество баллов | (12*1)+(23*2)+(8*3)=82 | |||||

| Внутрихозяйственный риск | Средний | |||||

Приложение 2

Эмпирическая шкала риска

| № | Величина риска/ (качество информации) | Наименование градаций риска | Характеристика |

| 1. | 0.1 — 0.2 (0.9 – 1.0) | Минимальный | Вероятность наступления отрицательных последствий чрезвычайно мала, отсутствуют факторы, негативно влияющие на финансово-хозяйственную деятельность предприятия. (Информация очень высокого качества). Решение принимается |

| 2. | 0.2 – 0.3 (0.8 – 0.9) | Малый | Вероятность наступления отрицательных последствий достаточно мала (незначительна), отсутствуют факторы, негативно влияющие на финансово-хозяйственную деятельность предприятия. (Информация высокого качества). Решение принимается. |

| 3. | 0.3 – 0.4 (0.7 – 0.8) | Средний | Вероятность наступления отрицательных последствий незначительна, проявляются факторы, негативно влияющие на финансово-хозяйственную деятельность предприятия. (Информация хорошего качества). Решение принимается. |

| 4. | 0.4 – 0.6 (0.5 – 0.7) | Высокий | Значительная вероятность наступления отрицательных последствий, реально существует ограниченное количество факторов, негативно влияющих на финансово-хозяйственную деятельность предприятия. (Информация удовлетворительного качества). Решение принимается после детального анализа по минимизации и нейтрализации негативных факторов. |

| 5. | 0.6 – 0.8 (0.5 – 0.3) | Максимальный | Высокая вероятность наступления отрицательных последствий, реально существует значительное количество факторов, негативно влияющих на финансово-хозяйственную деятельность предприятия, возникает опасность потери вложенных средств. (Информация низкого качества). Решение может приниматься после детализации и нейтрализации негативных факторов. |

| 6. | 0.8 – 1.0 (0.3 – 0.1) | Критический | Вероятность наступления отрицательных последствий очень высокая (критическая), существует максимальное количество факторов, негативно влияющих на финансово-хозяйственную деятельность предприятия, реальная потеря вложенных средств и банкротство. (отсутствие информации). Решение не принимается. |

[1] Правило (стандарт) №8. «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

[2] Терехов А. «Аудит: законодательные решения» ФиС.2003г.

[3]Терехов А.. «Аудит: законодательные решения» ФиС.2003г

[4] Тот же

[5] Терехов А.. «Аудит: законодательные решения» ФиС.2003г

[6] Терехов А.. «Аудит: законодательные решения» ФиС.2003г

[7] Терехов А. «Аудит: законодательные решения» ФиС.2003г.

[8] Бычкова С.М., Растамханова Л.Н. Риски в аудиторской деятельности. М.: Финансы и статистика, 2003.

[9] www.RiskManage.ru

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

0 комментариев