Навигация

Риск существенных искажений

49597

знаков

9

таблиц

0

изображений

1.2 Риск существенных искажений

Риск существенных искажений включает в себя неотъемлемый риск и риск средств контроля. Рассмотрим каждый из них.

Неотъемлемый риск – вероятность появления существенных искажений в конкретном бухгалтерском счете, статье баланса, группе однотипных хозяйственных операций, отчетности в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля аудируемого лица или при условии допущения отсутствия таких средств.

Федеральное правило (стандарт) аудиторской деятельности № 8 в отношении неотъемлемого риска определяет следующее:

ü при разработке общего плана аудита аудитором проводится оценка неотъемлемого риска на уровне финансовой (бухгалтерской) отчетности;

ü при разработке программы аудита проведенная оценка неотъемлемого риска соотносится с существенными остатками по счетам бухгалтерского учета и группами однотипных операций на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности или предположить.

Аудитору следует внимательно изучить и оценить профессиональный уровень всего бухгалтерского персонала, особенно если он многочислен. Целесообразно ознакомиться с требованиями, предъявляемыми при приеме на работу, с действующей у экономического субъекта системой повышения квалификации и контроля профессионального уровня сотрудников.

Аудитор должен проверить, насколько объективна отраженная в балансе оценка отдельных активов, если она отличается от их первоначальной стоимости. Важна также оценка реальности резервов, создаваемых по безнадежным долгам, объективности операций по списанию безнадежной задолженности, правильности определения кредиторской задолженности.

Риск средств контроля – вероятность того, что существующие у аудируемого лица и регулярно применяемые им средства систем бухгалтерского учета и внутреннего контроля не позволят своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и препятствовать возникновению таких нарушений.

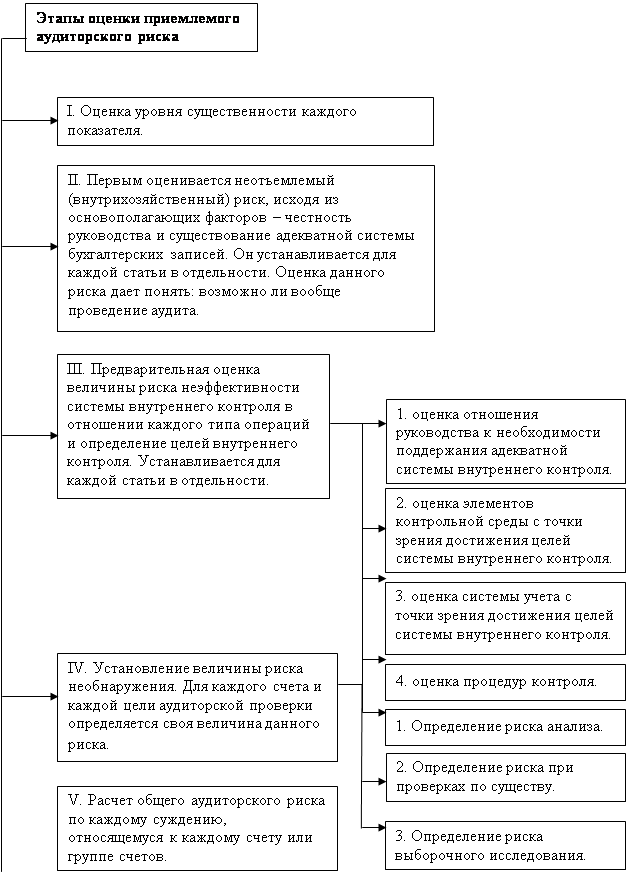

Федеральное правило (стандарт) аудиторской деятельности № 8 в отношении риска средств контроля определяет, что оценку данного вида риска необходимо проводить поэтапно.

Предварительная оценка риска средств контроля – процесс определения эффективности систем бухгалтерского учета и внутреннего контроля аудируемого лица с точки зрения предотвращения или обнаружения и исправления существенных искажений.

После достижения понимания систем бухгалтерского учета и внутреннего контроля, аудитором проводится предварительная оценка риска средств контроля на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности по каждому существенному остатку на счете бухгалтерского учета или группе однотипных операций.

По некоторым или всем предпосылкам подготовки финансовой (бухгалтерской) отчетности риск средств контроля обычно оценивается аудитором как высокий в тех случаях, когда:

ü системы бухгалтерского учета и внутреннего контроля аудируемого лица неэффективны;

ü оценка эффективности систем бухгалтерского учета и внутреннего контроля аудируемого лица нецелесообразна[1].

В отношении предпосылки подготовки финансовой (бухгалтерской) отчетности предварительная оценка риска средств контроля должна быть высокой, за исключением случаев, когда аудитор:

ü указывает соотносимые с данной предпосылкой конкретные средства внутреннего контроля;

ü планирует проведение тестов средств контроля для подтверждения оценки.

В случае если аудитор приходит к выводу о том, что процедуры, выполняемые с целью понимания систем бухгалтерского учета и внутреннего контроля, также предоставляют аудиторские доказательства, то он может использовать такие аудиторские доказательства для подтверждения оценки риска средств контроля «ниже высокой».

Основываясь на результатах тестов средств контроля, аудитор определяет, были ли разработаны или применялись ли средства внутреннего контроля так, как предполагалось при предварительной оценке риска средств контроля. В результате оценки отклонений аудитор может придти к выводу о том, что первоначальная оценка уровня риска средств контроля нуждается в пересмотре. В таких случаях следует изменить характер, временные рамки и объем запланированных процедур проверки по существу.

Аудитором может быть принято решение о проведении тестов средств контроля во время промежуточного посещения аудируемого лица до окончания отчетного периода.

Аудитор не может полагаться на результаты таких тестов, не учитывая необходимость получить дополнительные доказательства в отношении оставшейся части отчетного периода, по которой не были проведены тесты средств контроля. В данном случае во внимание принимаются следующие факторы:

ü результаты промежуточных тестов;

ü длительность оставшегося периода;

ü наличие изменений в системах бухгалтерского учета и внутреннего контроля в течение оставшегося периода;

ü характер и величина операций и других событий;

ü контрольная среда;

ü процедуры проверки по существу.

Перед окончанием аудиторской проверки, основываясь на результатах процедур проверки по существу и других полученных аудиторских доказательствах, аудитор анализирует, была ли подтверждена оценка риска средств контроля.

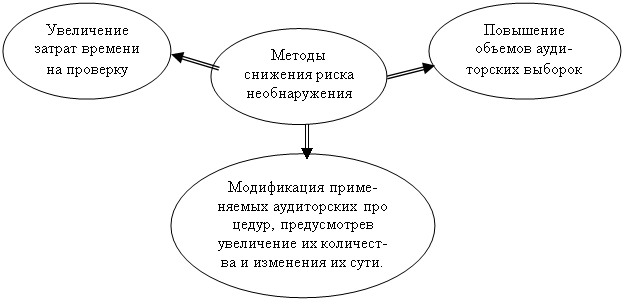

Взаимодополняющая категория к категории риска средств контроля — надежность средств контроля. Риск средств контроля может измеряться в процентах, а показатель надежности получают, вычитая значение риска из 100%; если риск измеряется в долях единицы, то вычитают значения риска из единицы. Однако риск средств контроля не может быть равным нулю (как и неотъемлемый риск). В противном случае у аудитора не было бы необходимости проводить процедуры тестирования средств контроля, которые занимают значительную часть времени проверки.

Система внутреннего контроля может быть надежна, однако вследствие определенных причин в отдельные периоды может давать сбои. К таким причинам относятся:

ü кратковременная замена постоянного работника бухгалтерии из-за его болезни или отпуска менее опытным временным работником;

ü особенности работы бухгалтерии экономического субъекта;

ü появление единичных и случайных ошибок.

Чем в большей степени при формировании мнения о достоверности бухгалтерской отчетности аудитор доверяет средствам контроля экономического субъекта, тем более тщательно он должен их тестировать в целях подтверждения надежности и эффективности.

Подавляющее большинство факторов, влияющих на риск средств контроля, зависит от руководства и главного бухгалтера экономического субъекта, так как именно эти лица в первую очередь несут ответственность за организацию и эффективное функционирование систем бухгалтерского учета и внутреннего контроля. Для уменьшения риска средств контроля обычно следует внести изменения в систему бухгалтерского учета, реорганизовать документооборот, провести кадровые и структурные изменения. Аудитор может влиять на риск данного типа лишь опосредованно и преимущественно в долгосрочной перспективе. В ходе проверки он описывает и фиксирует все элементы указанных систем, отмечает выявленные недостатки и неэффективные элементы, оценивает степень риска. На основании предпринятых исследований и анализа их результатов аудитор может разработать и довести до исполнительного органа экономического субъекта соответствующие рекомендации, если это предусмотрено условиями договора. Такая работа может быть выполнена аудиторами и как оказание услуги, сопутствующей аудиту, по отдельному договору.

Между неотъемлемым риском и риском средств контроля существует тесная взаимосвязь. Для того чтобы избежать ситуаций, связанных с неотъемлемым риском, руководство аудируемого лица, как правило, разрабатывает системы бухгалтерского учета и внутреннего контроля, направленные на предотвращение или обнаружение и исправление искажений, поэтому в большинстве случаев неотъемлемый риск и риск средств контроля трудно разделить. Если аудитор пытается оценить неотъемлемый риск и риск средств контроля по отдельности, то возникает вероятность ненадлежащей оценки риска. В этом случае, аудиторский риск можно более надежно определить путем комбинированной оценки.

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

0 комментариев