Навигация

1.3 Риск необнаружения

Риск необнаружения – вероятность того, что применяемые в ходе проверки аудиторские процедуры не позволят обнаружить реально имеющиеся существенные по отдельности либо в совокупности нарушения.

Риск необнаружения является показателем эффективности и качества работы аудиторской организации. Он зависит от профессионализма аудиторской организации в планировании и организации проверки, определении репрезентативной выборки, применении необходимых и достаточных аудиторских процедур, а также от квалификации аудиторов, принимающих участие в проверке.

Риск необнаружения может включать в себя следующие основные составляющие:

ü риск аналитических процедур – вероятность того, что аналитические процедуры не позволят выявить существенных ошибок.

ü риск детальных тестов – вероятность того, что детальные тесты не смогут выявить существенных ошибок.

ü риск выборки – вероятность того, что вывод аудиторской организации, сделанный на основании отобранной для проверки совокупности, может отличаться от вывода, который был бы сделан, если бы ко всей совокупности, подлежащей проверке, применялись те же самые аудиторские процедуры.

Для практического применения были разработаны четыре определения риска необнаружения:

ü минимальный риск - в случае, когда система внутреннего контроля клиента предварительно была оценена аудиторской фирмой как эффективная и аудитор полагается на нее, делая акцент на проверке контролей, а не на детальных процедурах;

ü низкий риск - в случае, когда система внутреннего контроля клиента была оценена аудиторской фирмой как эффективная, но аудитор не полагается полностью на нее, планируя детальные процедуры, достаточные для обнаружения возможных значительных ошибок;

ü средний риск - в случае, когда система внутреннего контроля клиента была оценена аудитором как неэффективная и аудитор планирует детальные процедуры;

ü высокий риск - в случае отсутствия системы внутреннего контроля клиента планируется практически сплошная проверка.

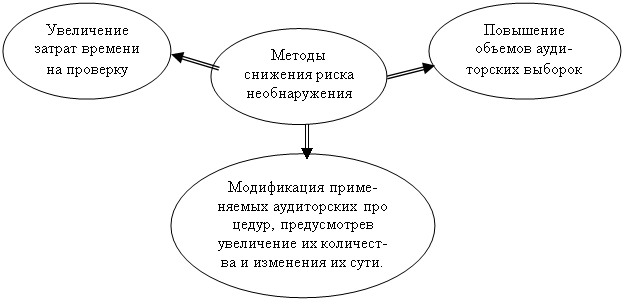

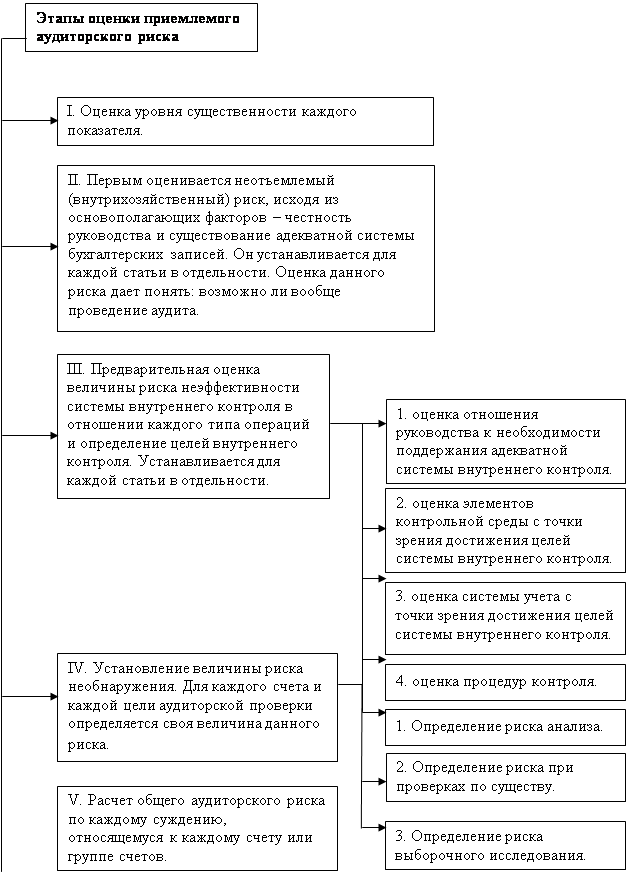

Оценка риска средств контроля наряду с оценкой внутрихозяйственного риска влияет на характер, временные рамки и объем аудиторских процедур проверки по существу, которые проводятся с целью снижения риска необнаружения и, следовательно, уменьшения аудиторского риска до приемлемо низкого уровня. При этом риск необнаружения можно контролировать, изменяя характер, время и масштабы проведения отдельных процедур проверки по существу. Аудиторской организации необходимо на основе оценки внутрихозяйственного риска и риска средств контроля определить допустимый для нее по данной проверке риск необнаружения и исходя из этого спланировать соответствующие аудиторские процедуры.

Между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля существует обратная связь. Если аудиторская организация оценила внутрихозяйственный риск и риск средств контроля как высокие, она обязана снизить, насколько возможно, риск необнаружения, т.е. проводить работу более детально и тщательно, увеличив количество или содержание применяемых аудиторских процедур, а также затраты труда и времени, необходимые для проверки, что позволит снизить аудиторский риск до приемлемо низкого уровня. Если установлено, что внутрихозяйственный риск и риск средств контроля имеют оценку ниже высокой, аудиторская организация может позволить себе снизить реальные трудозатраты и применить менее трудоемкие методы получения аудиторских доказательств.

В таблице 1.1 показано, каким образом приемлемый уровень риска необнаружения может изменяться в зависимости от оценок внутрихозяйственного риска и риска средств контроля.

Таблица 1.1 Взаимосвязь между компонентами аудиторского риска

| Аудиторская организация оценивает риск средств контроля как: | |||||

| высокий | средний | Низкий | |||

| при этом уровень риска необнаружения, который можно допустить, будет: | |||||

| Аудиторская организация оценивает внутрихозяйственный риск как: | высокий | самый низкий | ниже среднего | Средний | |

| средний | ниже среднего | средний | выше среднего | ||

| низкий | средний | выше среднего | самый высокий | ||

Аудиторская организация должна оценить риск необнаружения как можно раньше и как можно тщательнее, поскольку он напрямую связан с объемом работы, объем работы — с себестоимостью, а себестоимость — с общей стоимостью аудита. Если аудиторская организация и заказчик договорились о фиксированной стоимости аудита, а высокие риски аудита выявились уже после того, как был подписан договор оказания аудиторских услуги фактически начата работа, аудиторская организация рискует понести убытки, связанные с незапланированным ростом объема работ.

Глава 2. МОДЕЛИ АУДИТОРСКОГО РИСКА

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

0 комментариев