Навигация

Класифікація і оцінка основних засобів

34808

знаков

7

таблиц

2

изображения

1.2 Класифікація і оцінка основних засобів

Для чіткого обліку основних засобів необхідно насамперед їх правильно класифікувати.

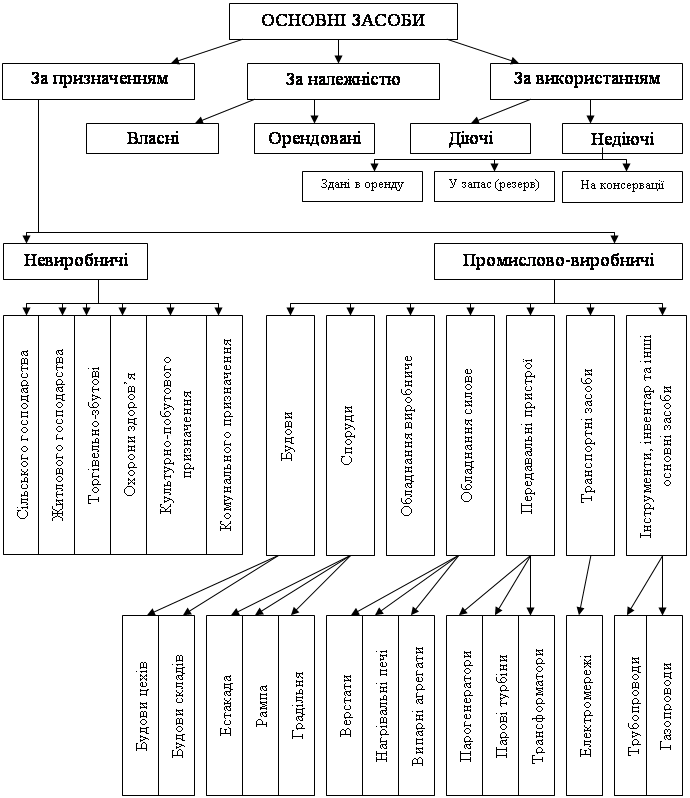

Основні засоби в Україні можна згрупувати за їх функціональним призначенням, за галузевою ознакою, за використанням, за ознакою належності, за натурально-матеріальним складом (рис. 1.1).

За функціональним призначенням:

1) виробничі – основні засоби, що безпосередньо беруть участь у виробничому процесіабо сприяють його здійсненню (будови, споруди, силові машини та обладнання, робочі машини та обладнання), що діють у сфері матеріального виробництва;

Рисунок 1.1 – Групування основних засобів

2) невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі виробництва ій призначені в основному для обслуговування комунальних і культурно-побутових потреб трудящих;

3) будови, споруди, обладнання, які використовуються у невиробничій сфері.

За галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв’язку.

Більша частина основних засобів належить до галузі «Промисловість». Вона безпосередньо пов’язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних засобів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належуть до галузі «Будівництво», підсобного сільського господарства – до галузі «Сільське господарство».

У зв’язку з цим у бухгалтерському обліку основні засоби інших галузей поділяються на промислово-виробничі, виробничі та основні засоби інших галузей народного господарства.

До промислово-виробничих основних засобів належать: будови, споруди, передавальні пристрої, машини та устаткування, робочі машини та обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини та обладнання, транспортні засоби, інструмент, виробничий інвентар та приладдя, господарський інвентар, робочі та продуктивні тварини, багаторічні насадження, меліорація земель і водойоми, інші основні засоби.

Невиробничі основні засоби безпосередньо не беруть участі у процсі виробничтва. До невиробничих основних засобів належать: будови і споруди житлово-комунального та культурно-побутового призначення, транспортні засоби, обладнання, інструменти та іші основні засоби невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням основні засоби поділяють на діючі (усі основні засоби, що використовуються у господарстві), недіючі (ті, що не використовуються у даний період часу у зв’язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резрві й призначенп для зміни об’єктів основних засобів, що вибули або ремонтуються).

Істотне значення в обліку основних засобів має розподіл їх за ознакою належності на власні й орендовані. Власні засоби можуть складатися із Статутного (пайового, акціонерного) капіталу, додаткового капіталу з відповідних джерел на розширення роботи підприємства, власних прибутків, цільового фінансування і цільових надходжень.

Орендовані основні засоби показуються у балансі орендодавця, тим самим виключається можливість подвійного обліку одний і тих самих засобів.

Залежно від характеру, стану основних засобів, часу оцінки розрізняють такі види вартості (за Національним стандартом бухгалтерського обліку №7 «Основні засоби):

1) первісна вартість;

2) переоцінена вартість;

3) залишкова вартість;

4) вартість, яка амортизується;

5) ліквідаційна вартість.

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необборотних активів.

Переоцінена вартість – вартість необоротних активів після їх переоцінки.

Залишкова вартість – різниця між первісною (переоціненою) вартістю та сумою зносу основних засобів.

Справедлива вартість – ринкова вартість, визначена шляхом експертної оцінки, яку, як правило, визначають професійні оцінювачі.

Вартість, яка амортизується – первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство чікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об’єкт основних засобів.

Первісна вартість об’єкта основних засобів складається з таких витрат:

1) суми, що сплачують постачальникам активів за виконання будівельно-монтажних робіт (без непрямих податків);

2) реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язк з придбанням (отриманням) прав на об’єкт основних засобів;

3) суми ввізного мита;

4) суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємством);

5) вирати зі страхування ризиків доставки основних засобів;

6) витрати на установку, монтаж, налагодження основних засобів;

7) інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

Первісна вартість об’єктів основних засобів, зобов’язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об’єкта основних засобів.

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання.

Первісною вартістю основних засобів, що внесені до Статутногок апіталу підприємства. Визначається погоджена засновниками (учасниками) підприємства їх справедлива вартість.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний б’жкт, дорівнює залишковій вартості переданого об’єкта основних засобів. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отрианого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта з включенням різниці до витрат звітного періоду.

Первісна вартість об’єкта основних засобів, придбаного в обмін на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Первісна вартість основних засобів збільшується на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об’єкта. Первісна вартість основних засобів зменшується у зв’язку з частковою ліквідацією об’єкта основних засобів.

Витрати, що здійсгюються для підтримання об’єкта в робочому стані та одержання первісно визначеної суми майбутніх вигід від його використання, включаються до складу витрат.

Похожие работы

... і активів; співвідношення темпів зміни середньої їх суми з темпами зміни обсягів реалізації продукції; динаміку питомої ваги основних груп оборотних коштів в загальній сумі активів і тенденцію їх оборотності; динаміку показників ефективності використання оборотних активів (коефіцієнтів оборотності, тривалості одного обороту, коефіцієнта завантаження, рентабельності оборотних активів); кількісний ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

... відрахувань на капітальний ремонт, місячна норма нарахованого зносу. Всі ці дані дозволять розширити нормативно - довідкову інформацію по обліку основних засобів. 3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів 3.1 Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів В цілому первинний, синтетичний та аналітичний облік основних ...

... p. (зі змінами і доповненнями); - Законом України „Про податок на додану вартість” № 168/97-ВР від 3 квітня 1997 p. (зі змінами і доповненнями); - Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби", затвердженого Наказом Міністерства фінансів України № 92 від 27.04.2000 р. Зареєстрованого в Міністерстві юстиції України 18.05.00р. № 288/4509 (зі змінами та доповненнями); - ...

0 комментариев