Информационное обеспечение анализа финансовых

Методика анализа финансовых результатов от реализации

Характеристика предприятия, основные виды деятельности

Анализ дебиторской и кредиторской задолженности, а так же

Анализ показателей финансово – хозяйственной деятельности за 2009 год

Анализ основных видов деятельности предприятия

Задачи на 2010г. по основным видам деятельности предприятия

Навигация

Анализ дебиторской и кредиторской задолженности, а так же

Оперативный финансовый анализ коммерческой организации и пути укрепления ее финансового состояния

95373

знака

25

таблиц

6

изображений

2.3 Анализ дебиторской и кредиторской задолженности, а так же

прибыли и ликвидности предприятия

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние хозяйствующих субъектов.

Основными задачами анализа дебиторской и кредиторской задолженности является [10, с. 294]:

- определение величины задолженности;

- установление причин возникновения задолженности;

- определение мероприятий по укреплению платежной дисциплины.

Состав дебиторской и кредиторской задолженности предприятия.

Дебиторская задолженность в сумме 7464 тыс. руб. в т.ч.:

- задолженность по лизингу – 483 тыс. руб.;

- задолженность лизинговой компании по страховому возмещению в связи с возникновением страхового случая – 765 тыс. руб.;

- покупатели и заказчики – 3535 тыс. руб. (см. приложение А);

- поставщики и подрядчики – 723 тыс. руб. (см. приложение Б);

- прочие дебиторы – 955 тыс. руб. (в т.ч. НДС с авансов полученных – 154 тыс. руб.) (см. приложение В);

- бюджет и внебюджетные фонды – 1003 тыс. руб.

Дебиторская задолженность перед бюджетом составляет 639 тыс. руб., в т.ч.:

- налог на прибыль организаций – 348 тыс. руб.;

- аренда земли – 291 тыс. руб.

Дебиторская задолженность перед внебюджетными фондами составляет 364 тыс. руб. по фонду социального страхования.

Кредиторская задолженность в сумме 3703 тыс. руб., в т. ч.:

- задолженность перед персоналом организации 698 тыс. руб.;

- покупатели и заказчики – 1029 тыс. руб. (см. приложение А);

- поставщики и подрядчики – 126 тыс. руб. (см. приложение Б);

- прочие кредиторы – 86 тыс. руб. (см. приложение В);

- бюджет и внебюджетные фонды – 1764 тыс. руб.

Кредиторская задолженность перед бюджетом составляет 1611 тыс. руб., в т. ч.:

- налог на доходы физических лиц – 144 тыс. руб. (оплата произведена в январе 2010 года);

- налог на добавленную стоимость – 1310 тыс. руб. (в т. ч. 340 тыс. руб. были перечислены платежным поручением № 1197 от 05.11.2008г.), о чем свидетельствует штамп банка на платежном поручении о списании денежных средств с расчетного счета, однако Инспекция Федеральной налоговой службы по Калининскому району г. Новосибирска не признает обязанность по уплате налога исполненной, в связи с тем, что соответствующая сумма в бюджет не поступила, т. к. 20.11.2008г. у банка была отозвана лицензия и банк был признан банкротом. ВАС запретил признавать зависшие налоги недоимкой (решение ВАС РФ от 25.12.2009г. К ВАС 17582/08); 646 тыс. руб. оплачено в январе и феврале 2010 года, 323 тыс. руб. срок оплаты до 20 марта 2010г.);

- транспортный налог – 83 тыс. руб. (оплата произведена в феврале 2010 года);

- налог на имущество – 58 тыс. руб. (оплата произведена в феврале 2010 года);

- экология – 16 тыс. руб. (оплата произведена в феврале 2010 года).

Кредиторская задолженность перед государственными внебюджетными фондами составляет 153 тыс. руб., в т.ч.:

- пенсионное обеспечение – 137 тыс. руб. (оплата произведена в январе 2010 года);

- обязательное медицинское страхование – 16 тыс. руб. (оплата произведена в январе 2010 года).

Информация об использовании чистой прибыли предприятия.

Чистая прибыль количественно представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли [10, с. 246].

Чистая прибыль по итогам деятельности за 2008 год составила, в сумме 3241,0 тыс. руб., а также недоиспользованная прибыль за 2007 год, составила в сумме 85,0 тыс. руб. согласно Протокола 8/УМиАТ от 11 марта 2008г. направлена на… Направление используемой прибыли можно посмотреть в таблице 2.11.

Таблица 2.11 – Использование прибыли

| № п/п | Направление использования прибыли | Лимит использования, тыс. руб. | Фактическое использование, тыс. руб. | «+» Остаток/ «-» Перерасход |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Выплата дивидендов акционеру ОАО ПМСП «Электрон» | 326,0 | 326,0 | --- |

| 2. | Цели потребления социальные нужды | 600,0 | 609,4 | -9,4 |

| 3. | Приобретение основных средств | 500,0 | 1485,0 | -985,0 |

| 4. | Выкуп земельного участка | 1900,0 | --- | +1900,0 |

| 5. | Итого | 3326,0 | 2420,4 | +905,6 |

Перерасход распределенной прибыли на цели потребления, социальные и иные нужды произошел за счет выплаты материальной помощи на лечение сотрудников, приобретение дорогостоящих лекарств.

Перерасход распределенной прибыли на приобретение основных средств возник за счет страхового возмещения в сумме 970 тыс. руб.

Страховой случай признан страховой компанией НФ ОАО САК «Энергогарант» на основании заключения специалиста № 54 от 20.05.2009 г. Судебно – экспертного учреждения Федеральной противопожарной службы «Испытательная пожарная лаборатория по Иркутской области».

За счет средств страхового возмещения и части использования распределенной прибыли было приобретено новое транспортное средство стоимостью 1059 тыс. руб.

Показатели ликвидности баланса предприятия.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность – это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы [23].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно разделить на несколько групп. Пассивы группируются по степени срочности их оплаты. Что показано в таблице 2.12.

Таблица 2.12 – Ликвидность баланса

| АКТИВ | ПАССИВ | ||||

| Определение | Формула | Значение | Определение | Формула | Значение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Наиболее ликвидные активы (А1) | Стр. 250 + стр.260 | 2573 | Наиболее срочные обязательства (П1) | Стр. 620 | 3703 |

| Быстро реализуемые активы (А2) | Стр. 240 | 7464 | Краткосрочные пассивы (П2) | Стр.610 + стр. 670 | --- |

| Медленно реализуемые активы (А3) | Стр. 210 + стр. 220 + стр. 230 + стр. 270 | 2348 | Долгосрочные пассивы (П3) | Стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660 | 705 |

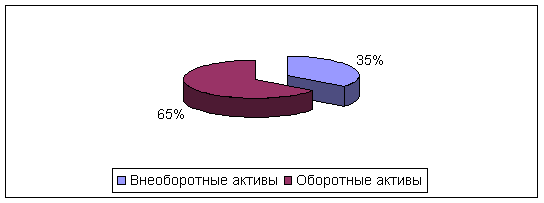

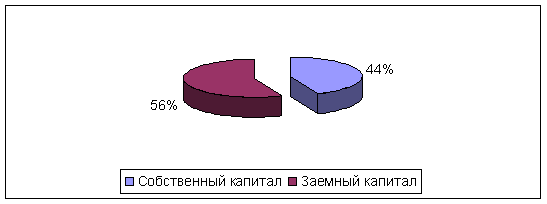

| Труднореализуемые активы (А4) | Стр. 190 | 10230 | Постоянные пассивы (П4) | Стр. 490(- стр. 390) | 18207 |

Баланс считается абсолютно ликвидным, если выполняются условия неравенств по формулам (2.16 – 2.19).

А1 > П1 (2.16)

А2 > П2 (2.17)

А3 > П3 (2.18)

А4 < П4 (2.19)

Соотношение показателей предприятия за 2009 год следующее, показано в неравенствах по формулам (2.20 – 2.23).

А1 < П1 (2.20)

А2 > П2 (2.21)

А3 > П3 (2.22)

А4 < П4 (2.23)

Невыполнение какого-либо неравенства свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Похожие работы

... не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий. Финансовый анализ коммерческого банка относится к числу наиболее актуальных методологических проблем современного банковского дела. Методы анализа и оценки деятельности кредитной организации общеизвестны, однако ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

... его историческая эволюция и перспективы развития; - анализ финансового состояния ОАО «Электротерм»; - планирование финансовой стратегии этого предприятия. 1. История И ПЕРСПЕКТИВЫ развития финансового анализа в России 1.1. История развития финансового анализа в России Теория, методология, методика, способы и приемы финансового анализа складывались постепенно. Аналитико-синтетический ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

0 комментариев