Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 ³ П4

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Оценка деловой активности и рентабельности организации

Сформировать процедуры инкассации дебиторской задолженности

Совершенствование управления финансированием оборотных средств

Навигация

Финансовое состояние организации и пути его укрепления

Финансовое состояние организации и пути его укрепления

87226

знаков

19

таблиц

8

изображений

СОДЕРЖАНИЕ ВВЕДЕНИЕ

1.2 Информационная база проведения анализа финансового состояния организации

ГЛАВА 1. Теоретические основы анализа финансового состояния организации

1.1 Анализ финансового состояния как база для принятия финансовых решений

1.2 Информационная база проведения анализа финансового состояния организации

1.3 Методика проведения анализа финансового состояния организацииГЛАВА 2. Анализ финансового состояния ЗАО «Железобетонспецстрой»

2.1 Общая организационно-экономическая характеристика ЗАО «Железобетонспецстрой»

2.2 Анализ показателей финансовой устойчивости, платежеспособности и ликвидности организации

2.3 Оценка деловой активности и рентабельности организации

ГЛАВА 3. Разработка рекомендаций по улучшению финансового состояния организации ЗАО «Железобетонспецстрой»

3.1 Пути повышения эффективности управления дебиторской задолженностью

3.2 Совершенствование управления финансированием оборотных средств

3.3 Рекомендации по повышению финансовой устойчивости и рентабельности организации ЗАО «Железобетонспецстрой»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Финансовая устойчивость организации

ВВЕДЕНИЕ

В современных условиях рыночных отношений возникает объективная необходимость всестороннего и полного анализа финансового состояния организации. Без подобного анализа невозможно добиться настоящих результатов на рынке.

Финансовое состояние на основе проведённого анализа позволяет находить внутренние резервы организации, соблюдать режим экономии используемых ресурсов. Получение планового размера прибыли и других финансовых показателей результатов деятельности организации возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов.

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, правильное их размещение и эффективностью использования, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью. Важное значение имеет оперативность и конкретность руководства, научная обоснованность и объективность принимаемых решений. Научная обоснованность и объективность принимаемых управленческих решений должно ограничено «вписаться» в стиль руководителя. Все управленческие решения вне зависимости от сроков должны быть обоснованными, оптимальными, мотивированными.

Преимущества анализа финансового состояния состоят в том, что он:

- предоставляет возможность определения жизнеспособности организации в условиях реальной рыночной конкуренции;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- служит важным инструментом получения финансовых средств для поддержки проектов развития производства от внешних инвесторов.

Анализ финансового состояния помогает предотвращать ошибочные действия в производственной и финансовой деятельности организации, а также уменьшает число неиспользованных возможностей.

Выбор темы дипломной работы обоснован тем, что в рыночных условиях залогом выживаемости и стабильности положения организации служит устойчивость его финансового состояния. Если организация финансово устойчива, платежеспособна, то она имеет ряд преимуществ перед другими организациями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе кадров с хорошей подготовкой. Чем выше устойчивость организации, тем более она независима от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться банкротом. Это в значительной мере определяет актуальность дипломной работы.

Цель дипломной работы – определить пути улучшения финансового состояния ЗАО «Железобетонспецстрой». Для достижения цели работы необходимо решить следующие задачи:

1) изучить теоретические основы анализа финансового состояния организации;

2) исследовать существующие методики анализа финансового состояния;

3) провести анализ показателей финансовой устойчивости, платежеспособности, ликвидности, деловой активности и рентабельности организации;

4)проанализировать финансовое состояние ЗАО «Железобетонспецстрой»;

5)раскрыть место и роль анализа финансового состояния организации;

6)разработать рекомендации по повышению финансовой устойчивости и рентабельности организации.

Предмет исследования – финансовое состояние организации.

Объект исследования – ЗАО «Железобетонспецстрой». Основным видом деятельности Общества является строительство жилых и гражданских зданий из монолитного железобетона. С основными поставщиками строительных материалов и конструкций взаимодействуют специалисты отдела маркетинга. Эти организации находятся как в г. Новосибирске так и в городах, где ведутся строительно-монтажные работы. По перевозке материалов и оборудования к местам проведения работ ЗАО "Железобетонспецстрой" сотрудничает с Новосибирскими железно – дорожными организациями. Основными субподрядными организациями являются: ЗАО «Высотспецстрой», ЗАО «Сибжелезобетонстрой», ООО «Техстрой», ООО «ДК-Строй», ООО «Лантан».

Теоретической и методологической основой исследования явились труды отечественных и зарубежных ученых в сфере финансового планирования. Среди отечественных авторов можно выделить работы И.Т. Балабанова, И.А. Бланка, А.Ю. Богомолова, В.В. Глушенко, А.Р. Горбунова, Л.В. Донцова, В.В. Ковалева, Н.А. Никифорова. Е.С.Стоянова, Э.А.Уткина, А.Д. Шеремета.

Эта тема рассматривалась в работах таких зарубежных авторов, как Р. Акофф, Г.Дж. Александер, С.Б. Барнес, М. Бромвечки, Дж.Г. Сигел, Р.Н. Холт, У.Ф. Шарп.

В исследовании использовался системный и сравнительный анализ; обобщение; экономико – математические методы и модели; методы и теории принятия решений.

Информационной базой исследования послужили статистические данные, финансовая отчетность организации, нормативные акты РФ, а так же данные, собранные непосредственно на объекте исследования.

Практическая значимость исследования заключается в том, что использования финансового планирования позволяет принимать обоснованные решения в области управления финансами организации различного уровня и всех форм собственности.

ГЛАВА 1. Теоретические основы анализа финансового состояния организации

1.1 Анализ финансового состояния как база для принятия финансовых решенийАнализ финансового состояния необходим для изучения финансового положения организации и, в частности, финансовых результатов его деятельности.

Финансовое состояние организации – это экономическая категория, которая отражает финансовые отношения субъекта рынка и его возможность финансировать свою деятельность по состоянию на определенную дату. Также в экономической литературе встречается другое определение этого понятия. Финансовое состояние – результат принятия решений в сфере управления финансовыми ресурсами организации [21, c. 18].

Финансовое состояние – самая важная характеристика экономической деятельности организации. Оно определяет конкурентоспособность организации, ее перспективы в деловом сотрудничестве, является гарантом экономических интересов организации и ее партнеров по финансовым и другим отношениям.

В процессе производственной, снабженческой и финансовой деятельности происходит непрерывный кругооборот капитала, меняются структура средств и источников их формирования, потребность в финансовых ресурсах и, как следствие, – финансовое состояние предприятия.

Проанализировать финансовое состояние организации – значит выявить отрицательные и положительные моменты, выявить на основе финансового анализа соответствие финансовых показателей нормативным значениям.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации финансировать свою деятельность, пережить неожиданные потрясения и поддерживать свою платежеспособность в критических условиях говорит о его хорошем финансовом состоянии и наоборот.

Финансовое состояние организации зависит от результатов его коммерческой, производственной, и финансовой деятельности [14, с. 65]. Если производственный и финансовый планы выполняются, то это положительным образом влияет на финансовое состояние организации. И, наоборот, в результате недовыполнения плана по реализации и производству продукции повышается ее себестоимость, уменьшается выручки и суммы прибыли и, как следствие, – финансовое состояние и платежеспособность организации ухудшается.

Устойчивое финансовое состояние оказывает положительное влияние на выполнение производственных планов и обеспечение потребностей производства необходимыми ресурсами. Поэтому финансовая деятельность направлена на обеспечение непрерывного поступления и расходования денежных средств, достижение необходимых пропорций заемного и собственного капитала и наиболее эффективное его использование. Важная цель финансовой деятельности – решить, когда, где и как использовать финансовые ресурсы для эффективного развития производственной деятельности и получения максимальной прибыли [15, c. 20].

Чтобы выжить в условиях рыночной экономики и не допустить разорения организации, нужно отлично знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю занимают собственные средства, а какую – заемные. Необходимо знать и такие понятия рыночной экономики, как платежеспособность организации, ликвидность, деловая активность, а также методику их анализа.

Финансовая устойчивость организации – состояние, при котором доходы превышают расходы, эффективно формируются и используются денежные ресурсы, необходимые для нормальной деятельности организации. [13, c. 89].

Внешним признаком финансовой устойчивости является платежеспособность хозяйствующего субъекта.

Платежеспособность – это способность организации выполнять свои финансовые обязательства, вытекающие из кредитных, коммерческих и иных операций платежного характера [17,c.44].

Удовлетворительная платежеспособность организации характеризуется такими показателями, как:

1) отсутствие просроченной задолженности поставщикам, персоналу, банкам, бюджету, внебюджетным фондам и другим кредиторам;

2) присутствие свободных денежных средств на расчетных счетах в банках;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Кредитоспособность – это возможность своевременно расплачиваться по своим обязательствам в связи с возвратом кредита. Низкая платежеспособность бывает как случайной, временной, так и длительной (хронической). Последний ее тип может привести к разорению организации.

Наивысшим видом финансовой устойчивости является способность организации развиваться за счет собственных источников финансирования. Для этого она должна иметь гибкую структуру финансовых ресурсов и возможность притягивать заемные средства, т. е. быть кредитоспособной. Кредитоспособной является организация, если имеются предпосылки для получения кредита и возможность своевременно возвратить кредитору взятый кредит с уплатой процентов за счет собственных финансовых ресурсов.

За счет прибыли организация погашает обязательства перед бюджетом по налогу на прибыль, задолженность перед банками, инвестирует средства на капитальные затраты. Для поддержки финансовой устойчивости организации необходим рост не только абсолютной массы дохода, но и уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует помнить, что высокая прибыльность связана со большим риском. На практике это означает, что вместо прибыли организация может понести существенные убытки и даже стать неплатежеспособной.

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных запасов, при котором обеспечивается развитие организации за счет собственных средств при сохранении кредитоспособности и платежеспособности, а также при низком уровне предпринимательского риска [18, c. 124].

Следующая важнейшая характеристика финансового положения организации – ликвидность его баланса и активов. Ликвидность баланса выражается как степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения всех обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше необходимо времени, чтобы данный вид активов обрел денежную форму, тем, соответственно выше его ликвидность.

Деловая активность организации характеризуется доходностью деятельности, а также эффективностью использования основных ресурсов организации. Рентабельность организации – способность к финансовому выживанию, привлечению источников финансирования и их доходному использованию.

Основные задачи анализа финансового состояния организации:

1) прогнозирование финансовых результатов и разработка моделей финансового положения при использовании ресурсов;

2) выявление и устранение недостатков в финансово – экономической деятельности, и поиск путей улучшения финансового положения организации, его платежеспособности;

3) разработка мероприятий, направленных на более эффективное использование финансовых запасов и укрепление финансового положения организации.

Для анализа устойчивости финансового положения организации используется система показателей, показывающих изменения:

1) структуры капитала, его размещения и источников образования;

2) интенсивности и эффективности его использования;

3) запаса его финансовой устойчивости;

4) платеже– и кредитоспособности организации.

Огромное внимание при анализе финансового состояния организации уделяется структуре капитала. В рыночной экономике огромная и все увеличивающаяся доля собственного капитала не говорит об улучшении состояния организации, необходимости быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости организации, ее возможности находить кредиты и возвращать их, т.е. о доверии к ней в деловом мире.

В разных отраслях сложились своего рода нормативы соотношения собственных и заемных средств. В отраслях, где невысокий коэффициент оборачиваемости капитала, показатели не должны превышать 0,5. В других отраслях, где оборачиваемость капитала высокая, значения могут быть свыше 1 [19, c. 54].

В настоящее время разработано и используется множество методик оценки финансового состояния организации, таких как методика В.Г. Артеменко, М.В. Белендир, Л.В. Донцовой, В.В. Ковалева, Н.А. Никифоровой, Е.С. Стояновой, А.Д. Шеремета, и другие.

В современных условиях рыночной экономики деятельность любого хозяйствующего субъекта является предметом общего внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его деятельности. На основании доступной им отчетно-учетной информации они стремятся проанализировать финансовое состояние организации.

Собственники анализируют финансовую отчетность с целью повышения прибыльности капитала, обеспечения стабильности положения организации. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по вкладам и займам. Качество принимаемых решений зависит от качества их аналитического обоснования.

Одна из важных характеристик финансового положения организации является стабильность его деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, и зависимости от инвесторов и кредиторов. Степень зависимости от кредиторов анализируется не только соотношением собственных и заемных источников средств. Это более емкое понятие, включающее анализ и собственного капитала, и состава оборотных и внеоборотных активов, отсутствие или наличие убытков и т.д. [17, c.69].

Кроме того, финансовое положение организации небезразлично налоговым органам – с точки зрения возможности организации своевременно и полностью рассчитываться по налогам. Наконец, финансовое положение организации является главным критерием для банков при решении вопроса о возможности выдачи ему кредита, срока и размерах процента.

Следовательно, анализ финансового состояния подразумевает регулярную оценку основных показателей финансового состояния с целью выявления факторов, влияющих на стабильность организации. При этом от улучшения показателей финансового состояния организации зависят его экономические перспективы, стабильные деловые отношения с партнерами.

1.2 Информационная база проведения анализа финансового состояния организации

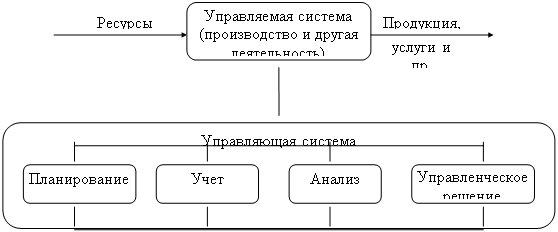

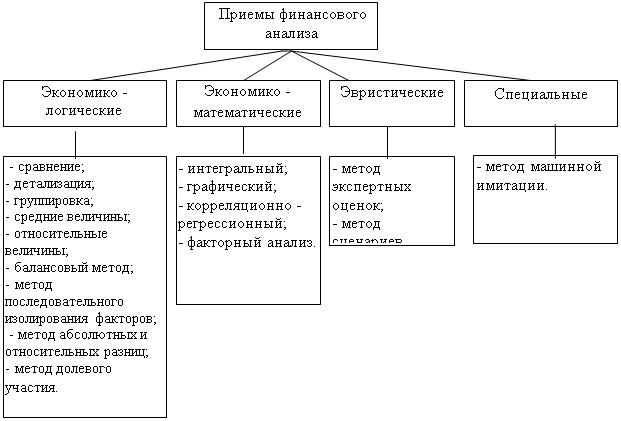

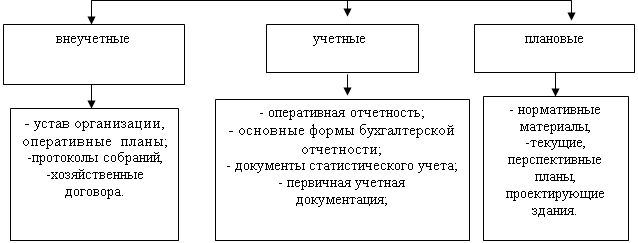

Рассмотрим аналитическую деятельность, предшествующую анализу финансового положения, в ракурсе информационного обеспечения данного анализа. Содержание, состав, и качество информации, которая привлекается к анализу, играет важнейшую роль в обеспечении ее функционирования. Анализ не ограничивается только экономическими данными, а широко использует технологическую, техническую и другую информацию. Все источники данных для финансового анализа делятся на плановые, учетные и внеучетные (рисунок 1.1).

| |||

| |||

Рисунок 1.1 – Классификация информационных источников для финансового анализа

К плановым источникам относятся все виды планов, которые выполняются в организации (текущие, перспективные, оперативные), а также нормативные материалы, проектные задания, сметы, ценники, и др.

Информационные источники учетного направления – это все данные, содержащие документы статистического, бухгалтерского и оперативного учета, а также первичная учетная документация, все виды отчетности.

Наиболее полной является учетная и плановая информация, но при этом плановая информация, которая разработана в организации, носит вероятностное направление и, как правило, не может быть полностью достоверной. Поэтому главная роль в информационном обеспечении присваивается бухгалтерскому учету и отчетности, где более достоверно выражаются хозяйственные явления, их результаты и процессы. Полный и своевременный анализ полученных данных, которые имеются в учетных документах (сводных и первичных) и отчетности, дает возможность принять корректирующие меры, направленные на успешное выполнение планов и достижения наилучших результатов хозяйствования.

Показатели статистического учета, в которых содержится количественная характеристика массовых процессов и явлений, применяются для более глубокого изучения взаимосвязей, выявления финансово-экономических закономерностей.

Оперативный учет и отчетность дают возможность более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа нужными данными и так создаются благоприятные условия для повышения эффективности аналитических исследований.

К внеучетным информационным источникам относятся такие документы, которые регулируют хозяйственную деятельность.

Информационными источниками для анализа финансового положения предприятия являются отчетный бухгалтерский баланс (форма № 1), отчеты о прибылях и убытках (форма № 2) и другие формы отчетности, данные аналитического и первичного бухгалтерского учета, которые расшифровывают отдельные статьи баланса.

Итак, для анализа показателей финансового состояния используются данные оперативного учёта и бухгалтерской отчётности. На основании этого делается последующая оценка финансовых итогов деятельности организации. 1.3 Методика проведения анализа финансового состояния организацииВ современных условиях анализ финансового состояния организации достаточно хорошо систематизирован, а его процедуры проводятся по единой методике фактически во всех странах мира. Идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью подразумевает, по крайней мере, знание и понимание:

1) места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;

2) нормативных документов, регулирующих ее составление и представление;

3) состава и содержания отчетности;

4) методики ее чтения и анализа.

Анализ финансового состояния организации по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

Цель экспресс-анализа – получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности). Последовательность процедур (этапность анализа) такова:

1) просмотр отчета по формальным признакам. Включает проверку правильности заполнения отчетных форм, наличия всех очевидно требуемых показателей, соответствия итогов, проверку контрольных соотношений между статьями отчетности;

2) ознакомление с заключением аудитора. В зависимости от вида аудиторского заключения степень детализации аналитических процедур может существенно варьировать;

3) ознакомление с учетной политикой предприятия. Учетная политика приводится в отдельном разделе годового отчета и содержит важную информацию: порядок амортизации различных видов активов; порядок расчета фактической себестоимости материальных ресурсов, отпущенных в производство (ЛИФО, ФИФО, средних цен и др.), порядок образования фондов и резервов, метод определения выручки (по отгрузке или по оплате), порядок начисления и выплаты дивидендов, порядок оценки кредитов и займов и др.;

4) выявление «больных» статей в отчетности и их оценка в динамике. К таковым относятся статьи отчетности, характеризующие финансовое положение в неблагоприятном свете: убытки. Просроченная кредиторская и дебиторская задолженности;

5) ознакомление с ключевыми индикаторами. Нередко в отчете выделяется специальный раздел, включающий такие показатели, как доход на акцию, рентабельность собственного капитала, и др.;

6) чтение пояснительной записки. Пояснительная записка или аналитические разделы отчета содержат комментарии и аналитические расшифровки к основным статьям отчетности;

7) общая оценка имущественного и финансового состояния по данным баланса. Данный этап проводится в дополнение к предыдущим, если анализ, приведенный в пояснительной записке, не устраивает пользователя; в этом случае по данным отчетности рассчитываются дополнительные аналитические коэффициенты;

8) формирование выводов по результатам анализа. На этом этапе подводится итог экспресс-анализа с позиции той цели, которая была сформирована перед его проведением.

Углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия:

– имущественное положение;

– ликвидность и платежеспособность;

– финансовая устойчивость;

– деловая активность;

– прибыль и рентабельность;

– рыночная активность.

Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм [12, с. 51].

Анализ финансового состояния предприятия не является самоцелью. Главное его назначение - выявление фактов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению. На примере ЗАО «Железобетонспецстрой» проведем анализ финансового состояния предприятия.

ГЛАВА 2. Анализ финансового состояния ЗАО «Железобетонспецстрой»

Похожие работы

... состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

тношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, и их использование на цели развития предприятия. Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на который происходит распределение стоимости ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев