Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

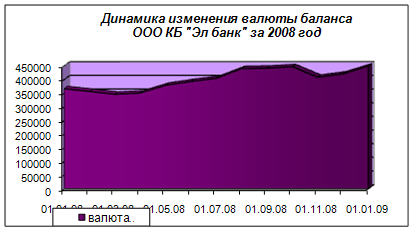

Финансовый анализ в «Росбанке» и направления его совершенствования

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Финансовый анализ коммерческого банка

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

Введение

В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки состояния экономики.

Актуальность выбранной темы заключается в том, что финансовое состояние коммерческого банка – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Оценка финансового состояния коммерческих банков приобретает все большее значение с развитием рыночных отношений в экономике. В настоящее время результаты качественно и грамотно проведенного анализа интересуют не только руководство коммерческого банка, но и его многочисленных контрагентов. Для собственников контрольных пакетов акций и инвесторов наиболее важным критерием является эффективность вложенного капитала и его рентабельность. Но независимо от целей почти всех возможных контрагентов коммерческого банка интересует его финансовая устойчивость.

Определение границ финансовой устойчивости коммерческих банков относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к отсутствию у банка средств для развития, его неплатежеспособности, и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты коммерческого банка излишними запасами и резервами.

Чтобы принимать решения по управлению в области производства и сбыта услуг, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления.

Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно свободных денежных средств всех участников воспроизводственного процесса – государства, хозяйствующих субъектов и населения. При этом коммерческие банки способствуют переливу капиталов из наименее эффективных отраслей и предприятий национальной экономики в наиболее конкурентоспособные.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов коммерческого банка применяют методы финансового анализа для принятия решений. Основными пользователями финансовой отчетности банка являются внешние пользователи и внутренние пользователи.

Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления коммерческими банками.

Исследования в области финансового анализа осуществляются сегодня учеными различных научных дисциплин и направлений – в рамках теории экономического анализа, финансового управления, а также, банковского дела.

Отечественными аналитиками достаточно основательно разработаны задачи финансового анализа на предприятиях. При этом наибольшее внимание в работах уделяется финансовому анализу, осуществляемому на основе информации, касающейся деятельности самих предприятий. Указанной проблеме посвящены исследования видных российских ученых в области бухгалтерского учета, экономического анализа и аудита: Баканова М.И., Безруких П. С, Кондракова Н.П., Палия В.Ф., Петровой В.И., Привалова В.П., Сайфулина Р.С.

С позиций и в рамках финансового менеджмента наиболее известны работы по финансовому анализу Балабанова И.Т., Бланка И.А., Герчиковой И.Н., Евстигнеева Е.Н., Ковалева В.В., Крейниной М.Н., Масленченкова Ю.С., Патрова В.В., Соколова Я.В., Стояновой Е.В. и др.

Исследования по финансовому менеджменту и анализу в банках осуществлялись такими авторами, как: Батракова Л.Г., Иванов В.В., Киселев В.В., Лаврушин О.И., Масленченков Ю.С., Миркин Я.М., и др.

Значительные успехи в развитии финансового управления и финансового анализа имеют известные зарубежные ученые Блэк Ф., Ван Хорн Дж.К., Ван Брэд М.Ф., Гордон К., Друри К., Дюран Д., Коуплэнд Т., Миллер М., Модильяни Ф., Моссин Дж., Росс С., Скоулз М., Уэстон Дж., Фама Ю., Фостер Дж., Хелферт Э., Хиршлифер Дж., Хорнгрен Ч.Т., Шарп У. и, собственно, в банковском менеджменте: Гилл Э., Коттер Р., Рид Э., и др.

Необходимо отметить, что зарубежные ученые в области банковского менеджмента используют в своих работах анализ, чаще всего, при изучении вопросов, касающихся отдельных сторон деятельности кредитного учреждения – его рисков, доходности клиентов, обслуживании сомнительных ссуд, дисконтировании потоков наличности, банковских слияниях. Анализ и оценка эффективности работы банка в целом осуществляются лишь на основе оценки его рыночной стоимости, изучения финансовой отчетности, проведения декомпозиционного анализа прибыли на капитал. Обобщающий же анализ – анализ финансового состояния, как совокупности свойств системы, которой является банк, – отсутствует.

Отечественными специалистами по банковскому менеджменту и анализу исследования в данной области ведутся, однако, комплексный подход к рассматриваемой проблеме у большинства авторов, к сожалению, отсутствует.

Значимость и актуальность темы предопределили выбор направления исследования, цели и задач работы.

Целью настоящей дипломной работы является анализ управления финансовым состоянием банка. Для достижения поставленной цели в работе решены следующие задачи:

1. дана характеристика теоретических основ анализа финансового состояния банка и особенностей управления им;

2. раскрыты функции и механизм финансового анализа банка;

3. рассмотрены системы и методы анализа финансового состояния банка;

4. разработаны предложения по повышению эффективности финансовой деятельности коммерческого банка.

Объектом данного исследования является коммерческий банк «Росбанк», предметом – анализ финансового состояния коммерческого банка ОАО АКБ «Росбанк».

Поставленные цель и задачи обусловили структуру и логику дипломного исследования, включающего в себя введение, три главы, заключение и список использованной литературы.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев