Предмет, объекты и метод бухгалтерского учета

Организация бухгалтерского учета, его методологическое и правовое обеспечение

ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Особенности учета труда и его оплаты на ОАО «МАПИД»

Учет временных (нетитульных) зданий, сооружений, приспособлений и устройств

Списана часть расходов на эксплуатацию строительных машин и механизмов, связанных с ликвидацией склада, на сумму 300 т. руб

Особенности расчетов субподрядных организаций с генеральными организациями

Навигация

Предмет, объекты и метод бухгалтерского учета

Определение факторов, влияющих на организацию бухгалтерского учета

74874

знака

0

таблиц

0

изображений

1.2 Предмет, объекты и метод бухгалтерского учета

Предметом бухгалтерского учета являются имеющие денежную оценку имущество организации и ее обязательства.

Имущество (средства) по составу и размещению подразделяется на две группы: имущество долгосрочного использования и имущество краткосрочного использования.

К имуществу долгосрочного использования относятся основные средства, доходные вложения в материальные ценности, нематериальные активы, оборудование к установке, незавершенные капитальные вложения и некоторые другие.

К имуществу краткосрочного использования относятся материалы; затраты в незавершенном производстве; готовая продукция; товары, приобретенные для продажи; денежные средства в кассе, на расчетном, валютном, специальных и прочих счетах в банках; дебиторская задолженность, т.е. долги сторонних организаций, учредителей и своих работников; другие активы.

В составе обязательств (источников и целевого назначения средств) выделяют; источники собственных средств; долгосрочные обязательства; краткосрочные обязательства.

К источникам собственных средств относятся уставный фонд, собственные акции (доли), резервный фонд, добавочный фонд, целевое финансирование, нераспределенная прибыль.

Долгосрочные обязательства — это задолженность организации по долгосрочным кредитам банков и долгосрочным займам.

К краткосрочным обязательствам относятся задолженность организации по краткосрочным кредитам банков, краткосрочным займам, а также кредиторская задолженность, т.е. долги сторонним организациям, учредителям и своим работникам, и некоторые другие долги.

Рассмотренные виды имущества и обязательств являются отдельными объектами бухгалтерского учета.

В организациях сферы материального производства хозяйственные средства в процессе своего кругооборота последовательно проходят процессы снабжения, производства и реализации, изменяя свою форму. Изменения формы хозяйственных средств в любом из процессов обусловливают использование в нем ряда объектов учета. Например, для учета процесса снабжения задействуются такие объекты учета, как денежные средства, материалы, расчеты с поставщиками и подрядчиками и другие. Вместе с тем сами хозяйственные процессы (снабжение, производство, реализация) являются также обобщенными отдельными объектами учета. Выделение хозяйственных процессов в качестве отдельных объектов учета позволяет выявить затраты и результаты по каждому процессу и судить об их эффективности.

Таким образом, объектами бухгалтерского учета являются виды имущества ( средств ) организации, ее обязательств ( источников и целевого назначения средств ), а также процессы снабжения, производства и реализации.

Факты (явления, события), изменяющие состав и размещение имущества организации, ее обязательства или же влекущие возникновение, изменение, прекращение хозяйственно-правовых отношений, называются в бухгалтерском учете хозяйственными операциями. Если сформулировать более кратко, то хозяйственная операция — это экономический или хозяйственно-правовой факт в системе финансово-хозяйственной деятельности организации.

Каждая хозяйственная операция имеет определенные признаки и показатели. Признак операции — это то, что качественно отличает ее от других и дает возможность объединить однородные операции в группы. К признакам операции можно отнести вид имущества, затронутого операцией, вид обязательства, характер операции (например, приемка ценностей от поставщиков, передача материалов в производство, приемка готовой продукции из производства и т.п.), место совершения операции и другие. Показатели отражают количественную характеристику операции — ее объем в определенных измерителях.

В бухгалтерском учете хозяйственные операции фиксируются в момент или сразу же после их совершения, группируются по определенным признакам, отчетным периодам, структурным подразделениям организации и объектам учета.

Метод бухгалтерского учета — это система приемов (способов), обеспечивающая получение бухгалтерской информации путем сплошного, непрерывного и взаимосвязанного документального отражения и обобщения в денежном выражении операций, связанных с финансово-хозяйственной деятельностью организации.

В состав таких приемов (способов) входят:

1) документирование и инвентаризация как способы наблюдения за хозяйственными операциями и первичного их учета;

2) оценка и калькулирование как способы стоимостного измерения операций и объектов учета;

3) использование счетов и двойной записи как способа кодировки, текущей группировки и регистрации хозяйственных операций;

4) составление баланса и других форм бухгалтерской отчетности как способ обобщения записей на счетах и представления итоговой бухгалтерской информации.

Документирование заключается в составлении документов, содержащих описание каждой операции и ее количественное выражение. Документация обеспечивает точность, достоверность, доказательность учетных данных, возможность контроля за ними. Составление бухгалтерских документов при совершении хозяйственных операций называется первичным учетом. Далее документы служат основанием для последующих бухгалтерских записей, проведения аудита и ревизии. Документы могут быть использованы также другими видами учета.

Инвентаризация — это проверка фактического наличия объектов бухгалтерского учета на определенную дату. Она необходима для выявления не зафиксированных в документах изменений в объектах бухгалтерского учета и выступает как необходимое дополнение к данным первичных документов.

С помощью инвентаризации данные учета приводятся в соответствие с действительностью.

Оценка является способом выражения в денежном измерителе хозяйственных операций, первоначально отраженных в натуральных и трудовых измерителях. Перевод натуральных и трудовых показателей операций в денежный осуществляют через цены, тарифные ставки, сдельные расценки, должностные оклады.

Калькуляция — это подсчет всех затрат, относящихся к какому-либо процессу (снабжение, производство, реализация) и на единицу его результата. С помощью калькуляции определяют денежную оценку объектов учета, получаемых в данном процессе. Оценка, полученная в результате калькуляции, используется для учета последующего движения объекта.

Бухгалтерские счета служат для группировки хозяйственных операций по объектам учета и получения обобщающей информации об этих объектах. Для каждого объекта бухгалтерского учета открывается отдельный счет. Записи на счетах производятся на основании первичных документов.

Суть двойной записи заключается в том, что каждая хозяйственная операция вызывает изменение не в одном, а в двух объектах учета и соответственно находит одновременное отражение на двух счетах, открытых на эти объекты. Двойная запись обеспечивает взаимосвязанное отражение операций с объектами учета.

Баланс и другие формы отчетности — это способ обобщения и представления бухгалтерской информации об объектах учета.

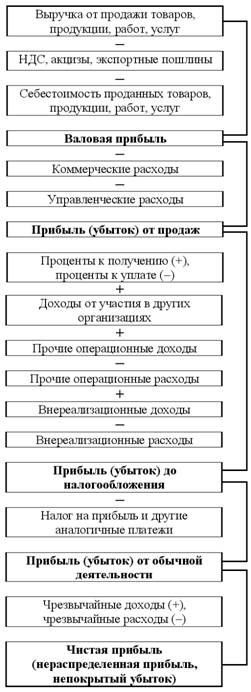

Для составления баланса и других форм отчетности используются данные записей по всем открытым счетам. В балансе отражаются в денежном выражении остатки имущества организации и ее обязательства на определенную дату. В других формах отчетности приводятся данные о наличии и движении (поступление по источникам, выбытие, использование по направлениям и т.п.) других объектов бухгалтерского учета за отчетный период. В частности, в отдельной форме отчетности приводятся слагаемые финансовых результатов деятельности организации (прибыли, убытка), налоги на прибыль и иные обязательные платежи из прибыли, использование прибыли не другие цели, сумма нераспределенной прибыли.

Похожие работы

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... операций. По данным этих документов аудиторы формируют представление о конкретных действиях администрации по оформлению, регистрации и обобщению фактов хозяйственной деятельности. Обобщая результаты изучения организации бухгалтерского учета и учетной политики, предприятия аудиторы устанавливают соответствие организации бухгалтерского учета и учетной политики требованиям действующего ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

0 комментариев