Предмет, объекты и метод бухгалтерского учета

Организация бухгалтерского учета, его методологическое и правовое обеспечение

ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Особенности учета труда и его оплаты на ОАО «МАПИД»

Учет временных (нетитульных) зданий, сооружений, приспособлений и устройств

Списана часть расходов на эксплуатацию строительных машин и механизмов, связанных с ликвидацией склада, на сумму 300 т. руб

Особенности расчетов субподрядных организаций с генеральными организациями

Навигация

Особенности расчетов субподрядных организаций с генеральными организациями

Определение факторов, влияющих на организацию бухгалтерского учета

74874

знака

0

таблиц

0

изображений

2.8 Особенности расчетов субподрядных организаций с генеральными организациями

Расчеты за строительные работы, выполненные на основе договоров субподряда, осуществляются в порядке, предусмотренном для расчетов между заказчиком и генеральным подрядчиком. Договором субподряда может быть предусмотрено проведение расчетов с субподрядчиками как генеральным подрядчиком, так и непосредственно заказчиком одновременно с расчетами между заказчиком и генеральным подрядчиком. В последнем случае к платежным документам, предъявленным заказчику генеральным подрядчиком, должны быть приложены подробные сведения, согласованные с соответствующими субподрядчиками, об объемах выполненных ими строительных работ. Принятые к оплате счета за выполненные субподрядчиками работы генеральный подрядчик отражает в ведомости № 5-с, аналогично как и по расчетам с заказчиками.

В конце месяца итоговые данные этой ведомости в балансе генподрядчика на ОАО «МАПИД» переносят в журнал-ордер №6.

ОАО «МАПИД» предъявило к оплате СУ-10 счет за выполненные работы. В счете значится:

1. За выполненные монтажные работы по договорной стоимости — 500 000 руб.

Ставка НДС — 18 %. Сумма НДС — 90 000 руб.

Всего стоимость с НДС — 590 000 руб.

В этом случае в балансе генподрядчика будет сделана следующая проводка:

Д-т сч. 20 "Основное производство" — 500 000 руб., В-3;

Д-т сч. 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам" (субсчет 3 "Налог на добавленную стоимость по приобретенным товарно-мтериальным ценностям, работам, услугам") — 90 000 руб., В-5

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" — 590 000 руб., ж/о 6 (03);

Данные журнала-ордера № 6 по дебету счета 20 "Основное производство" переносят в журнал-ордер № 10-с в специальный раздел "Аналитические данные" по счету 20 "Основное производство" в разрезе объектов строительства.

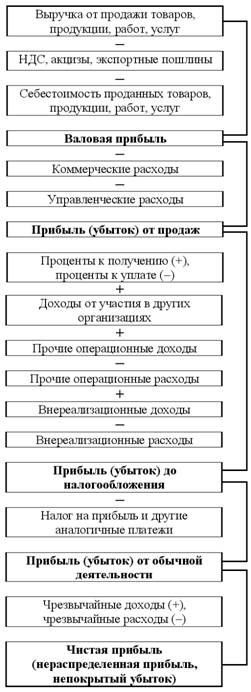

После сдачи этих работ заказчику и предъявления последнему расчет -но-платежных документов по сметной (договорной) стоимости они списываются с кредита счета 20 "Основное производство" в дебет счета 90 "Реализация". По кредиту счета 90 они отражаются в общей сумме предъявленных заказчику к оплате счетов за выполненные работы. Таким образом, на счете 90 "Реализация" реализованные субподрядные работы отражаются по сметной (договорной) стоимости по дебету и кредиту этого счета транзитом в одинаковой сумме.

ЗАКЛЮЧЕНИЕ

В заключение по данной работе можно отметить несколько основополагающих выводов.

1. Строительное производство (или инвестиционный комплекс) — это система организаций, которая создает недвижимые основные фонды, необходимые для деятельности организаций всех отраслей народного хозяйства. В эту систему входят: инвесторы (заказчики, застройщики), которые вкладывают денежные средства (капиталы) для создания новых или реконструкции действующих основных фондов, подрядные и субподрядные строительные организации и фирмы, совместные организации, малые организации, проектные организации, организации промышленности строительных материалов и другие организации.

2. Строительное производство в отличие от других отраслей имеет ряд особенностей, оказывающих влияние на организацию и постановку бухгалтерского учета. В ходе строительства изготавливаемая продукция (здания, сооружения и т.п.) остается на месте, а бригады рабочих и строительная техника переходят на новые строительные объекты. Перемещение рабочей силы и строительной техники требует дополнительных расходов на перевозку, транспортировку, демонтаж и монтаж строительных машин и механизмов. Отдельные расходы (на демонтаж и монтаж строительных машин, механизмов и др.) предварительно собирают в учете с последующим их распределением по соответствующим периодам и объектам учета.

3. Товарные отношения в строительстве в отличие от промышленности возникают до начала производственного процесса. Товар, как правило, не выступает на рынке в поисках обезличенного покупателя, а определяется по заказу и договору, причем сначала создается модель этого товара, которая локализуется в определенном месте и потребляется там, где производится. Эта особенность оказывает влияние на ценообразование, затраты производства и связана с большим риском, особенно в условиях инфляции и постоянного изменения, цен на средства производства. В строительстве производственный процесс носит длительный характер, в результате чего надо вести учет затрат на производство по одному и тому же объекту несколько отчетных периодов и отражать большие остатки незавершенного производства.

4. На результаты строительного производства оказывают влияние погодные условия. Изменение температуры воздуха, дожди, снегопады, ветры и т.п. затрудняют производство строительно-монтажных работ, нарушают их ритмичность и оказывают определенное влияние на организацию учета. При производстве строительных работ в зимнее время возникают дополнительные затраты труда, материалов, а также тепловой и электрической энергии, которые должны отражаться на счетах бухгалтерского учета.

5. На строительных объектах и площадках находится большое количество материалов открытого хранения (кирпич, песок, гравий и др.), которые в течение месяца расходуются без документального оформления их отпуска на производство. По этой причине надо ежемесячно проводить инвентаризацию материалов открытого хранения. Для этого требуются дополнительные затраты рабочего времени.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бухгалтерский учет в бюджетных организациях: Учебник / А. А. Чернюк. – Мн.: Вышэйшая школа, 2004. – 496 с.

2. Бухгалтерский учет: Учеб.-методич. пособие / Н. С. Стражева, А. В. Стражев. – Мн.: Книжный Дом, 2005. – 608 с.

3. Кишкевич А. Д. Налоговое право Республики Беларусь. – Мн.: Тесей, 2002. – 304 с.

4. Ладутько Н. И., Борисевский П. Е., Крупнова А.В., Ладутько Е. Н. Бухгалтерский учет/ под общей редакцией Н. И. Ладутько. – 4-е изд., перераб и доп. - Мн.: ООО «ФУАинформ», 2004. – 742 с.

5. Левкович О. А., Бурцева И. Н., Акулич Ю. И. Бухгалтерский учет: Учебное пособие. – 2- е изд. – Мн.: ЗАО «Техноперспектива», 2003. – 446 с.

6. Левкович О. А., Бурцева И. Н. Бухгалтерский учет: Учебное пособие. – 4- е изд. – Мн.: Амалфея, 2006. – 800 с.

7. Левкович О. А., Бурцева И. Н., Акулич Ю. И. Бухгалтерский учет по новому плану счетов: Учебное пособие. – 2- е изд. – Мн.: ООО «Амалфея», 2003. – 640 с.

8. Панков Д.А. Бухгалтерский учет и анализ за рубежом: Учебн. Пособие. – Мн.: Новое знание, 2002. – 256.

9. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. – М.: Новое знание, 2004. – 640 с.

10. Снитко М.А. Теория бухгалтерского учета: учебник. – Мн.: «Современная школа», 2006. – 312 с.

11. Экономика предприятия: Учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. – 2-е изд., испр. – М.: Новое знание, 2004 – 672 с.

Похожие работы

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... операций. По данным этих документов аудиторы формируют представление о конкретных действиях администрации по оформлению, регистрации и обобщению фактов хозяйственной деятельности. Обобщая результаты изучения организации бухгалтерского учета и учетной политики, предприятия аудиторы устанавливают соответствие организации бухгалтерского учета и учетной политики требованиям действующего ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

0 комментариев