Предмет, объекты и метод бухгалтерского учета

Организация бухгалтерского учета, его методологическое и правовое обеспечение

ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Особенности учета труда и его оплаты на ОАО «МАПИД»

Учет временных (нетитульных) зданий, сооружений, приспособлений и устройств

Списана часть расходов на эксплуатацию строительных машин и механизмов, связанных с ликвидацией склада, на сумму 300 т. руб

Особенности расчетов субподрядных организаций с генеральными организациями

Навигация

Списана часть расходов на эксплуатацию строительных машин и механизмов, связанных с ликвидацией склада, на сумму 300 т. руб

Определение факторов, влияющих на организацию бухгалтерского учета

74874

знака

0

таблиц

0

изображений

3. Списана часть расходов на эксплуатацию строительных машин и механизмов, связанных с ликвидацией склада, на сумму 300 т. руб.

Д-т сч. 23 "Вспомогательные производства", субсчет 6 "Возведение временных (нетитульных) сооружений", В-3

К-т сч. 25 "Общепроизводственные расходы", ж/о 10-с (05-с).

Следовательно, расходы по разборке склада начислены по дебету счета 23-6 в сумме 800 т. руб. (500 т. руб. + 300 т. руб.).

На эту сумму в бухгалтерском учете будет сделана следующая запись:

Д-т сч. 10 "Материалы", субсчет "Временные (нетитульные) сооружения", В-4

К-т сч. 23 "Вспомогательные производства", субсчет 6 "Возведение временных (нетитульных) сооружений", ж/о 10-с (05-с).

4. Оприходование отходов от разборки склада в сумме 900 т. руб.:

Д-т сч. 10 "Материалы", субсчет 6 "Прочие материалы", В-2 К-т сч. 10 "Материалы", субсчет "Временные (нетитульные) сооружения", ж/о 10-с (05-с).

Таким образом, непогашенная часть стоимости выбывшего из эксплуатации склада составит 8200 т. руб. (38 500 - 30 200 - 900 + 800). На эту сумму в бухгалтерском учете делается следующая запись:

Д-т сч. 26 "Общехозяйственные расходы", субсчет 2 "Накладные расходы" (20), В-3

К-т сч. 10 "Материалы", субсчет "Временные (нетитульные) сооружения", ж/о 10-с (05-с).

2.6 Учет расчетов с заказчиками за строительную продукцию на ОАО «МАПИД»

Порядок расчетов за выполненные строительные работы на ОАО «МАПИД» определяется условиями подрядных торгов или соглашением сторон и устанавливается договором подряда. За расчетный период может быть принят месяц, либо период времени, необходимый для строительства объекта или выполнения строительных работ, либо выполненный этап (комплекс) строительных работ. Расчеты производятся на основании подписанных заказчиком справок о сметной стоимости выполненных работ и затрат по форме 3. Эта справка является документом первичного учета и составляется генеральным подрядчиком (субподрядчиком) для определения объемов выполненных работ. Справка по форме 3 составляется на основании журнала учета выполненных работ по форме КС-6, который ведется на объектах строительства производителями работ (прорабами, мастерами). На основании справки формы 3 генеральный подрядчик (субподрядчик) оформляет платежные требования и инкассирует в банке для получения денежных средств.

Некачественно выполненные строительные работы оплате не подлежат, не оплачиваются до устранения дефектов и последующие технологически связанные с ними строительные работы. После устранения дефектов ранее выполненные строительные работы подлежат оплате по ценам, действовавшим на дату, первоначально установленную договором подряда (календарным графиком).

Для учета расчетов с заказчиками за выполненные строительно-монтажные работы на ОАО «МАПИД» предназначен счет 62 "Расчеты с покупателями и заказчиками". По дебету этого счета отражают причитающиеся с заказчиков суммы за выполненные строительно-монтажные работы, а по кредиту — полученные суммы по оплаченным счетам.

Синтетический учет по счету 62 при полной журнально-ордерной форме счетоводства ведут в журнале-ордере № 11, при неполной — в журнале-ордере № 03, при упрощенной форме учета — в ведомости № В-5.

Аналитический учет расчетов с заказчиками при полной журнально-ордерной форме счетоводства ведут в ведомости № 5-с "Расчеты с заказчиками (генподрядчиками) за выполненные работы". Записи в ведомости № 5-с производятся в хронологическом порядке по каждому предъявленному и акцептованному в отчетном месяце счету за выполненные работы с указанием наименования заказчика, номера и даты предъявленного счета, номера платежного документа. Итоговые данные аналитического учета по ведомости № 5-с переносят в журнал-ордер № 11.

При неполной журнально-ордерной форме счетоводства аналитический учет по счету 62 ведут в ведомости 02 "Учет расчетов с разными дебиторами и кредиторами". Итоги этой ведомости переносят в журнал-ордер № 03.

При упрощенной форме учета аналитический учет по счету 62 ведут в ведомости № В-5.

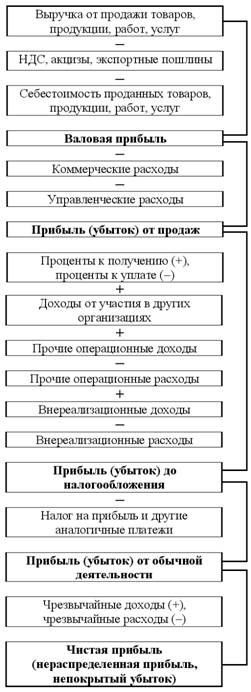

2.7 Учет финансовых результатов от сдачи строительно-монтажных работ

Финансовые результаты производственной деятельности ОАО «МАПИД» за сданные заказчику строительно-монтажные работы ежемесячно определяются на счете 90 "Реализация".

По дебету этого счета отражается фактическая себестоимость реализованных строительно-монтажных работ, а также стоимость работ (по договорной стоимости), выполненных субподрядными организациями и принятых к оплате или оплаченных, а по кредиту — выручка от реализации выполненных и сданных заказчикам строительно-монтажных работ с учетом работ субподрядных организаций. [4, с. 632]

В соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), выручка от реализации выполненных строительно-монтажных работ определяется либо по мере ее оплаты, т.е. по мере поступления денежных средств на расчетный счет или в кассу организации, либо по мере сдачи выполненных строительно-монтажных работ заказчикам и предъявления к оплате расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается организацией на длительный срок, исходя из условий хозяйствования и заключаемых договоров, и предусматривается в учетной политике организации.

При определении выручки от реализации выполненных строительно-монтажных работ на ОАО «МАПИД» по мере поступления денежных средств на расчетный счет или в кассу организации:

а) на сумму выполненных и сданных заказчикам строительно-монтажных работ и предъявленных им к оплате:

Д-т сч. 62 "Расчеты с покупателями и заказчиками", В-5 К-т сч. 90 "Реализация", ж/о 11 (06).

Аналитический учет расчетов ведется в ведомости № 5-с "Расчеты с заказчиками (генподрядчиками) за выполненные работы";

б) при поступлении денежных средств от заказчиков за выполненные зтроительно-монтажные работы:

Д-т сч. 51 "Расчетный счет" (50, 52, 55), В-4 К-т сч. 90 "Реализация", ж/о 11 (06).

Поступившая сумма включается в выручку от реализации выполненных и сданных заказчикам строительно-монтажных работ за минусом стоимости работ, выполненных субподрядными организациями. Одновременно на сумму поступивших средств делаются в ведомости № 5-с отметка об оплате и бухгалтерская запись:

Д-т сч. 90 "Реализация", В-6

К-т сч. 62 "Расчеты с покупателями и заказчиками", ж/о 11 (03).

При этой записи на счетах бухгалтерского учета уменьшается задолженность заказчиков за выполненные и предъявленные к оплате строительно-монтажные работы;

в) списывается фактическая себестоимость реализованных строительно-монтажных работ с учетом работ, выполненных и реализованных субподрядными организациями:

Д-т сч. 90 "Реализация", В-6

К-т сч. 20 "Основное производство", ж/о 10-с (05-с).

В дебет счета 90 "Реализация" относят также целевые сборы и налоги, исчисляемые из выручки от реализации;

г) отражается финансовый результат от реализации:

1) Д-т сч. 90 "Реализация", В-6

К-т сч. 99 "Прибыли и убытки" — на полученную прибыль, ж/о 15 (07);

2) Д-т сч. 99 "Прибыли и убытки", В-6

К-т сч. 90 "Реализация" — на полученный убыток, ж/о 11 (06).

При определении выручки от реализации выполненных строительно-монтажных работ по мере их сдачи заказчикам и предъявления к оплате расчетных документов:

а) на сумму предъявленных к оплате расчетных документов:

Д-т сч. 62 "Расчеты с покупателями и заказчиками", В-5 К-т сч. 90 "Реализация", ж/о 11 (06);

б) списывается фактическая себестоимость реализованных строительно-монтажных работ с учетом работ, выполненных и реализованных субподрядными организациями:

Д-т сч. 90 "Реализация", В-6

К-т сч. 20 "Основное производство", ж/о 10-с (05-с).

В дебет счета 90 "Реализация" относят также целевые сборы и налоги, исчисляемые из выручки от реализации (Д-т сч. 90 и К-т сч. 68);

в) отражается финансовый результат от реализации в общеустановленном порядке (Д-т (К-т) сч. 90 и К-т (Д-т) сч. 99).

Похожие работы

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... операций. По данным этих документов аудиторы формируют представление о конкретных действиях администрации по оформлению, регистрации и обобщению фактов хозяйственной деятельности. Обобщая результаты изучения организации бухгалтерского учета и учетной политики, предприятия аудиторы устанавливают соответствие организации бухгалтерского учета и учетной политики требованиям действующего ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

0 комментариев