Учет операций на текущих счетах в иностранной валюте

Учет расчетов по обязательствам

Налог на добавленную стоимость

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет готовой продукции сельскохозяйственного производства

Учет животных на фермах, в бригадах, цехах

Учет амортизации (износа) необоротных активов

Состав фонда оплаты труда

Удержания из заработной платы

Классификация затрат относительно отчетного периода

Учет затрат на организацию производства и управления

Учет затрат и выхода продукции животноводства

Калькуляция в себестоимости продукции (работ, услуг) сельскохозяйственных предприятиях

Исчисление себестоимости продукции животноводства

Учет расходов

Учет формирования дохода и затрат от иной операционной деятельности

Учет формирования чрезвычайных затрат

Составление годового отчёта

Отчёт о финансовых результатах

Отчёт о движении денежных средств

ФИНАНСЫ ПРЕДПРИЯТИЙ

Использование оборотных средств

Формирование и использование доходов и финансовых результатов в ДП НДГ ЛНАУ

Организация нормирования оборотных средств на предприятии

Экономический анализ

Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств к текущей задолженности;

Годом землеотдача уменьшилась на 0,38 тыс. грн/га, а по сравнению с 2004 годом уменьшилась на 0,16 тыс. грн/га

Выбор оборудования и конфигурации АРМ

Навигация

Организация учета в учебно-опытном хозяйстве ЛНАУ

Организация учета в учебно-опытном хозяйстве ЛНАУ

226794

знака

16

таблиц

1

изображение

1 БУХГАЛТЕРСКИЙ УЧЕТ 1.1 Организация учета в учебно-опытном хозяйстве ЛНАУ

Учетная политика в ДП НДГ ЛНАУ утверждена приказом директора хозяйства об учетной политике от 03.04.2003 г (приложение 1,2,3). Ведение бухгалтерского учета и составление финансовой отчетности на предприятии осуществляется согласно с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», а также с действующими национальными положениями бухгалтерского учета.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. С целью подтверждения достоверностей финансового отчета проводится инвентаризация имущества независимо от его местонахождения, а также всех видов финансовых обязательств.

С работниками хозяйства, которые выполняют работу, непосредственно связаны с хранением или обработкой, продажей, перевозкой или применением в процессе производства переданных им ценностей, подписываются письменные договора с полной индивидуальной или коллективной (бригадной) материальной ответственностью.

Хозяйство применяет План счетов бухгалтерского учета и Инструкцию по его применению № 291., утвержденную Министерством финансов Украины с 01.04.03 г. Из общего перечня счетов с целью максимального и адекватного отражения имущественного и финансового состояния предприятия в учетном процессе используются счета классов 1,2,3,4,5,6,7,8,9.

Ответственность за организацию бухгалтерского учета и обеспечения фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранность обработанных документов, регистров и отчетности в течение не менее 3-х лет несет директор хозяйства в соответствии с законодательства и учредительных документов.

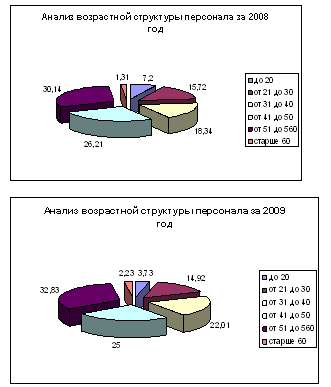

Бухгалтерия ДП НДГ ЛНАУ включает в себя производственный, материальный и расчетный отделы. Главным бухгалтером является Борщева Н.И. Она определяет, формирует, планирует, осуществляет и координирует организацию бухгалтерского учета хозяйственно-финансовой деятельности в хозяйстве, осуществляет контроль за эффективным использованием материальных, трудовых, финансовых ресурсов; ведет учет животноводческой продукции, а также осуществляет контроль за процессом реализации и расчетами с поставщиками и подрядчиками.

В ДП НДГ ЛНАУ имеется линейный график документооборота, который составлен главным бухгалтером и утвержден Приказом директора хозяйства, с которым ознакомлены все главные специалисты и начальники цехов хозяйства.

1.2 Учет денежных средств 1.2.1 Учет кассовых операцийВ процессе своей финансово-хозяйственной деятельности ДП НДГ ЛНАУ осуществляет расчетные операции, как за наличной так и в безналичной форме. при получении прибыли в виде денежных билетов и монет в кассу кассир должен руководствоваться Правилами определения платежности банкнот и монет национального банка Украины, утвержденного постановлением Правления НБУ от 31.03.03 №152.

Для ведения кассовых операций в штате предусмотрен кассир, который несет полную материальную ответственность за сохранность всех принятых материальных ценностей. С кассиром составлен договор о полной индивидуальной материальной ответственности. При необходимости временной замены кассира его обязанности, руководителем предприятия возлагаются на другого работника с которым в свою очередь составляется договор о полной индивидуальной материальной ответственности.

В хозяйстве создают необходимые условия для хранения средств в кассе. Кассой называется специально оборудованное помещение предназначенное для хранения прибыли и выдачи средств.

Синтетический учет денежных средств в кассе осуществляется на счете 30 «касса» по дебету счета отражается поступление денежных средств в кассу, a по кредиту –их выбытие. Принятие наличности в кассу производится по приходным кассовым ордерам, подписанным главным бухгалтером. О том, что деньги действительно приняты в кассу, кассир выдает квитанцию, подписанную главным бухгалтером, кассиром и заверенную печатью.

Необходимые для текущей хозяйственной деятельности суммы наличных денег хранятся в кассе.

Прием наличных денег в кассу оформляют приходным кассовым ордером (см. приложение 4). Выдачу наличных денег с кассы оформляют расходным кассовым ордером(см. приложение 5). Приходный или расходный кассовый ордер, это документ который до передачи его кассу необходимо зарегистрировать в бухгалтерии в журнале регистраций приходных и расходный кассовых документов. Его выписывает бухгалтерия на основании заявления получателя, которое подписывает руководитель хозяйства.

Движение денег в кассе кассир учитывает в кассовой книге типовой формы. По окончании рабочего дня кассир подсчитывает в кассовой книге итоги оборотов по приходу и расходу и выводит остаток денег по кассе на следующий день (приложение 6).

В хозяйстве для учета кассовых операций на счете 30 «Касса» ведется Журнал-ордер №1 с.-х. и ведомость, записи в которые совершается на основании отчетов кассира (приложение 7).

Отраженные суммы в Журнале-ордере №1 с.-х. с кредита сч.30 в дебет счетов 23,91,93 и др. составляют листы расшифровки

После подведения итогов по дебету и кредиту счета 30 кредитовые обороты за месяц с Журнала-ордера №1 с.-х. переносят в Главную книгу(приложение 8). Обороты по дебету касса в Главную книгу будут занесены при разносе других Журналов-ордеров №2,3,4,7,8,11 и др. с кредита соответствующих счетов.

По субсчету 331 «Денежные документы в национальной валюте» учитывают средства, вложенные в различные денежные документы: почтовые марки, проездные и другие талоны и др.

Выдача наличности из кассы хозяйства осуществляется по расходным кассовым ордерам или платежным (расчетно-платежным) ведомостям. Документы на выдачу денег подписывается руководителем и главным бухгалтером хозяйства.

В процессе купли-продажи, предоставления услуг, а также выполнения разного рода обязательств в денежной форме производятся различные условия рыночных отношений предприятие работает, в условиях самоуправления, самофинансирования и самоокупаемости. Для нормального функционирования и выполнения уставных задач предприятию необходимо иметь основные и оборотные средства.

Согласно ст. 24 Закона Украины «о предприятии» расчеты на данном предприятии по своим обязательствам проводятся в безналичном и наличном порядке через отделения банков в соответствии с правилами осуществления расчетных и кассовых операций, утвержденных Национальным банком Украины

Кассовые операции осуществляются в соответствии с Положением о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 19.02.2003 №72.

Предприятие может иметь в своей кассе наличность в пределах лимита остатка наличных денег в кассе (приложение 9) и использовать его из выручки в пределах норм, которые устанавливаются учреждением банка ежегодно на протяжении первого квартала текущего года и согласовываются руководителем предприятия. При этом оформляется заявка - расчет для установления общего лимита кассы. Все наличные свыше установленного лимита для остатков наличных в кассе предприятия обязаны сдавать для начисления на счета в порядке и сроки, согласованные с учреждением банка.

В сроки, установленные руководителем предприятия, но не реже одного раза за квартал, проводится ревизия кассы, о чем составляют соответствующий акт, который подписывают члены ревизионной комиссии (приложение 10).

1.2.2 Учет средств на счетах предприятия в банках в национальной валютеДля осуществления расчетов с поставщиками и подрядчиками, с организациями и учреждениями, государственным бюджетом, внебюджетными фондами, а также для хранения денежных средств ДП НДГ ЛНАУ имеет текущий счет в ЛФ АКБ «Правэкс-банк».При открытии текущего счета необходимые документы:

-заявление на открытие счетов (приложение 12);

-карточка с подписями и отиском печати (приложение 13);

Все свободные денежные средства хозяйства хранятся в банке на расчетном счете. Сдача денежной наличности в банк оформляется объявлением на взнос наличных денег.

Все платежи с расчетных счетов включая платежи в бюджет, выдачу заработной платы осуществляются в порядке очередности поступления в банк расчетных документов.

Основным каналом поступления денежных средств являются:

1) Выручка от реализации продукции работ и услуг;

2) Поступления от реализации продукции, работ и услуг;

3) Поступление кредитов банка;

4) Погашение дебиторской задолженности.

Сняты денежные средства с расчетного счета расходуются на следующие цели:

- для расчетов с поставщиками и подрядчиками;

- для выплаты зарплаты и на хозяйственные нужды предприятия;

- платежи кредиторской задолженности

Поступления денежных средств с расчетного счета оформляется соответствующими документами;

1) объявление на взнос наличных (приложение 11); который составляется и передается в банк, в подтверждение полученных банком у предприятия доходов выдается квитанция. Основой зачисления средств на расчетный счет кроме чека служит платежное требование поручение, заявление на оприходование и тд.

Распространенным средством расчета в ДП НДГ ЛНАУ являются расчеты при помощи платежных поручений (приложение 14) – когда покупатель поручает своему банку перечислить денежные средства банку продавца. При этой форме поставщик выписывает счет фактуру где указывает все необходимые реквизиты для расчета за отгруженный товар, счет является основанием для выполнения платежного поручения покупателем. После оплаты в банке один экземпляр платежного поручения с отметкой банка об оплате предоставляется поставщику, подтверждая оплату, после этого выдается товар.

Для контроля за движением денежных средств на расчетном счете хозяйства и и для отражения операций в бухгалтерском учете ДП НДГ ЛНАУ получает из банка выписки с расчетного счета (приложение 15). К выписке банк прикладывает выписки первичных документов на основании которых банк зачислял или снимал денежные средства. Выписки банка содержат остаток средств на начало дня, оборот средств за день и остаток на конец дня.

После получения выписок банка с расчетного счета главный бухгалтер проверяет соответствие записей.

Расчет на расчетном счете ведется в журнале ордере № 2 и ведомости №2 (приложение 16).

Охарактеризуем преимущество безналичных расчетов по сравнению с наличными:

1) низкая степень обслуживания платежей;

2) нет необходимости полного присутствия продавца и покупателя;

3) возможность использовать при оплате оптовых партий товара.

Недостатком денежной формы расчетов является: использование наличных денег приводит к большим затратам на совершение операций; в оборот вовлекается значительная масса денежных знаков, что может привести к инфляции и теневой экономике.

Похожие работы

... общие тенденции развитии этого вида деятельности, определить формы и методы, наиболее приемлемые для Смоленской области; предложить принципы формирования и развития региональной информационно-консультационной службы, разработать основы ее взаимодействия с хозяйствующими субъектами АПК; разработать организационно-экономические механизмы, усиливающие эффективность и качество работы региональной ...

... . Большую часть работников ОАО "Концерн "Аксион" составляют женщины. Численность женщин возросла в 2009 году по сравнению с 2008. Количество мужчин напротив снижается. 2.3 Система отбора персонала, применяемая на предприятии При отборе кадров предприятие руководствуется рядом принципов, первый из которых состоит в ориентации на сильные, а не на слабые стороны человека и поиск не идеальных, ...

... , сопоставление, установление сходства и различия, - учит делать выводы и обобщения [50, 26]. 3.4. Основные методы, приёмы и виды упражнений, используемые для формирования орфографических навыков у младших школьников Сознательность и автоматизм при обучении орфографии достигается в процессе работы над правилом и орфографическими упражнениями, обеспечивающими привитие навыка грамотного письма. ...

... материале показаны результаты контактов разных этносов, проживающих в Казахстане. Весьма важным является социолингвистический материал, касающийся взаимодействия русского и казахского этносов и контактирования их языков. Следует также подчеркнуть работу К.М.Абишевой, в которой подробно описаны языковые контакты названных этносов на протяжении многих веков. Если рассмотреть контакты русского и ...

0 комментариев