Навигация

Облік необоротних активів на підприємстві

58078

знаков

3

таблицы

3

изображения

2.1 Облік необоротних активів на підприємстві

На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні засоби, а саме: будова адміністрації, цехів, столової; обладнання; обчислювальна техника; транспортні засоби; прилади; інструменти, інвентар. Основні засоби підприємства використовує в процесі виробництва або постачання товарів та послуг, терміном більше одного року. На ТОВ „ВІРКО” використовуються ще й інші необоротні матеріальні активи, а саме: малоцінні необоротні матеріальні активи, інвентарна тара, предмети прокату, інші необоротні активи. Основні фонди, згідно з Законом України „Про оподаткування прибутку підприємства” №349-ΙV від 24.12.2002 р., - це матеріальні цінності, що призначаються платником податку для використання в господарський діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом.

На підприємстві розрізняють такі види вартості:

- первісна вартість;

- переоцінена вартість;

- залишкова вартість;

- справедлива вартість;

- вартість, яка амортизується;

- ліквідаційна вартість.

Первісна вартість – фактична собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, переданих, витрачених для придбання (створення) необоротних активів.

Переоцінена вартість – вартість необоротних активів після їх переоцінки.

Залишкова вартість – різниця між первісною (переоціненою) вартістю та сумою зносу основних засобів.

Справедлива вартість – ринкова вартість, визначена шляхом експертної оцінки, яку, як правило, визначають професійні оцінювачі.

Вартість яка амортизується – первісна або переоцінена вартість необоротних активів з вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість – сума коштів та вартість інших активів, яку підприємство очикує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Згідно з Положенням (стандартом) бухгалтерського обліку 7 „Основні засоби” №92 від 27.04.2000 р. Підприємство переоцінює об’єкт основних засобів, якщо його залишкова вартість значно (більш як на 10%) відрізняється від справедливої вартості на дату балансу.

Переоцінену вартість основних засобів можно визначити за формулою:

ППВоз = ПВ* Іп,

Де ПВ – первисна вартість об’єкта основних засобів;

Іп – індекс переоцінки об’єкта основних засобів.

Переоцінену суму зносу обєктаосновних засобів (ПΣЗоз) можна визначити за формулою:

ПΣЗоз = ΣЗ*Іп,

Де ΣЗ – сума зносу об’єкта основних засобів.

Індекс переоцінки об’єкта основних засобів (Іп) знаходиться за формулою:

Іп = СВ/ЗВ,

Де СВ – справедлива вартість,

ЗВ – знос об’єкта основних засобів.

Для прикладу візьмемо таку ситуацію: на ТОВ „ВІРКО” вирішили провести переоцінку комп’ютера . Первісна вартість комп’ютера 2800 грн., знос – 800грн., залишкова вартість комп’ютера 2000грн., справедлива вартість комп’ютера на дату оцінки 1200грн.

Для цього бухгалтер буде проводити такий план дій:

1. Знаходження індексу переоцінки комп’ютера:

Іп = СВ/ЗВ = 1200/2000=0,6

2. Переоцінена первісна вартість комп’ютера:

ППВоз= ПВ * Іп = 2800 * 0,6= 1680

3. переоцінена сума зносу комп’ютера :

ПΣЗоз = ΣЗ * ІП = 8000* 0,6 = 480грн.

4. Переоцінена залишкова вартість комп’ютера:

ППВ = ПΣЗ = 1680 – 480 = 1200грн.

5. Сума уцінки залишкової вартості:

ЗВ-СП = 2000 – 1200 = 800грн.

6. Сума уцінки зносу залишкової вартості:

З – ПΣЗоз = 800 – 480 = 320грн.

Всі вище перераховані операції бухгалтер відображає у обліку наступним чином:

1. Сума уцінки зносу комп’ютеру:

Дт 131 „Знос (амортизація) основних засобів” – 320грн

Кт 104 „Машини та обладнання” – 320грн.

2. Одночасне віднесення суми уцінки на витрати:

Дт 975 „Уцінка необоротних активів” – 800грн

Кт 104 „Машини та обладнання” – 800грн.

Бухгалтерський облік зносу основних засобів ведеться на пасивному рахунку №13 „Знос (амортизація) необоротних активів”. Нарахування амортизації проводиться за рахунок витрат виробництва.

Розглянемо розрахунок амортизації основних фондів за податковим законодавством. Базою для нарахування амортизації є балансова (залишкова) вартість відповідної групи основних фондів на початок кварталу.

Балансова вартість групи основних фондів на початок розрахункового кварталу визначається за формулою:

Ба = Б(а-1) + П(а-1) – В(а-1) – А(а-1),

Де Ба – балансова вартість групи на початок розрахункового періоду;

Б(а-1) – балансова вартість групи на початок кварталу, що передував розрахунковому;

П(а-1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

А(а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Суми амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки, визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок такого розрахункового кварталу. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду.

Нові норми амортизації Закону України „Про оподаткування прибутку підприємств” з розрахунку на податковий квартал становлять:

- для основних фондів групи 1 (будівлі, споруди, їх структурні компоненти та передавальні пристрої) – 2%;

- для основних фондів групи 2 (автомобільний транспорт та вузли. Запасні частини до нього; меблі, електронні, оптичні, електротехнічні прилади та інструменти) – 10%;

- для основних фондів групи 3 (інші основні фонди, які не входять до груп 1,2,4) – 6%;

- для основних фондів групи 4 (електронно-обчислювальні машини, програмне забезпечення, засоби зчитування та друку інформації, телефони, рації, мікрофони) – 15%.

Амортизація основних засобів за бухгалтерським обліком. Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об’єкта, який встановлюється підприємством при визнанні цього об’єкта активом, і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

На ТОВ ”ВІРКО” бухгалтери використовують прямолінійний метод нарахування амортизації, за яким річна сума амортизації визначається діленням вартості, яка амортизується на термін корисного використання об’єкта основних засобів.

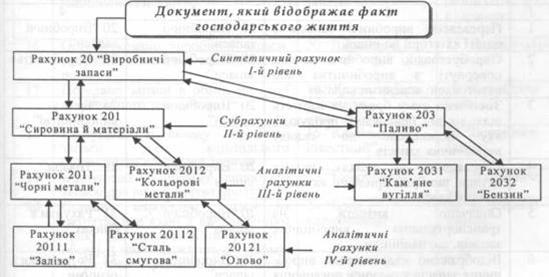

Синтетичний облік основних засобів ведеться на рахунку №10 «Основні засоби». По Дт рахунка №10 «Основні засоби» відображається собівартість основних засобів, що надійшли у звітному періоді, а на Кт рахунка 10 – собівартість основних засобів, що вибули у звітному періоді. Дебетове сальдо означає суму на звітну дату собівартості власних об’єктів основних засобів, що знаходяться у розпорядженні підприємства.

До рахунку 10 «Основні засоби» на ТОВ «ВІРКО» застосовуються такі субрахунки:

- субрахунок №103 «Будинки та споруди», де ведеться облік руху та наявності будівель, споруд, їх структурних компонентів та передавальних пристроїв, включаючи частини будівель;

- субрахунок№104 «Машини та обладнання», де ведеться облік наявності та руху машин та обладнання;

- субрахунок №105 «Транспортні засоби», де ведеться облік руху та наявності автомобілів, включаючи вузли і запасні частини, якими вони комплектуються ( двигуни, мости, запасні колеса, підйомники тощо );

- субрахунок №106 «Інструменти, прилади та інвентар», де ведеться облік руху та наявності меблів, побутових електронних, оптичних, електромеханічних приладів та інструментів, електронно-обчислювальних та інших машин для автоматичної обробки інформації, інформаційних систем, телефонів, рацій, іншого конторського ( офісного) обладнання, устаткування та приладдя тощо;

- субрахунок №109 «Інші основні засоби», де ведеться облік руху і наявності інших основних засобів, що не відображені на субрахунках №101-№108.

Крім обліку основних засобів на ТОВ «ВІРКО» ведеться облік нематеріальних активів на рахунку №122 «Права користування майном», де ведеться облік права на користування будівлею, на оренду будівель та на інші аналогічні права;

- субрахунок №123 «Права на знаки для товарів і послуг», де відображаються права даного підприємства на товарні знаки і на фірмову назву;

- субрахунок №124 «Права на об’єкти промислової власності», де відображаються права підприємства на корисні моделі, на ноу-хау.

Облік нематеріальних активів на даному підприємстві ведеться згідно з Положенням ( стандартом) бухгалтерського обліку 8 «Нематеріальні активи» №242 від 18.10.99р.

Придбаний або отриманий нематеріальний актив відображається в Балансі, якщо існує імовірність одержання майбутніх економічних вигод, пов’язаних з його вартість може бути достовірно визначена.

Придбані ( створені) нематеріальні активи зараховуються на Баланс підприємства за первісною вартістю.

Амортизація нематеріального активу на ТОВ «ВІРКО» нараховується із застосуванням прямолінійного методу.

По всіх нематеріальних активах перевіряється наявність розпорядчих документів керівника підприємства щодо затвердження термінів їх корисного використання і норми зносу даних об’єктів.

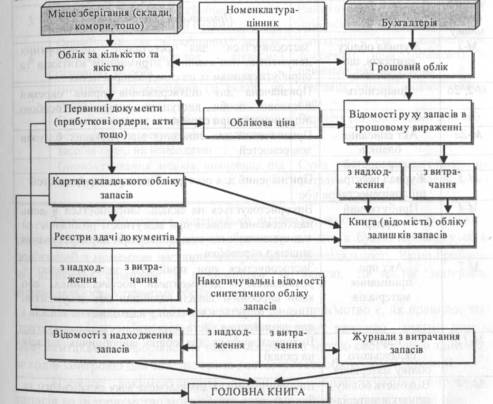

Таким чином, всі господарські операції на ТОВ «ВІРКО», пов’язані з обліком руху та наявності необоротних активів оформлюються документально в первинних документах, а також в регістрах аналогічного та синтетичного обліку.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

0 комментариев