Навигация

Облік витрат на виробництво

58078

знаков

3

таблицы

3

изображения

2.2 Облік витрат на виробництво

На ТОВ „ВІРКО” до виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загально виробничі витрати.

До складу прямих матеріальних витрат включаються вартості:

- сировина та основних матеріалів, що утворюють основу вироблюваної продукції;

- купівельних напівфабрикатів і комплектуючих виробів;

- допоміжний та інший матеріали, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема:

- відрахування на соціальні заходи;

- плата за оренду земельних майнових паїв;

- амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічного неминучого браку.

На ТОВ „ВІРКО” для обліку використовуються такі види витрат:

- собівартість реалізованої продукції (товарів, робіт, послуг);

- витрати на утримання адміністративно-управлінського персоналу;

- витрати на маркетинг;

- визнані штрафи та пені;

- витрати на дослідження та розробки;

- витрати на відсотки;

- зарплата, податки, збори, відрахування на обов’язкове соціальне страхування;

- транспортні витрати, послуги сторонніх організацій;

- амортизація основних засобів, нематеріальних активів;

- витрати на ремонт, на охорону праці, на комунальні послуги; на вдосконалення технологій;

- собівартість реалізованих необоротних активів та майна підприємства;

- втрати і витрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності підприємства, не очікується, що вони повторюватимуся періодично.

Калькуляція складається на підприємстві встановленим переліком статей витрат. Витрати, пов’язані з виробництвом продукції (робіт, послуг) групуються за відповідними статтями калькуляції.

2.3 Виробнича собівартість продукції

1. Сировина і матеріали.

2. Комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств і організацій.

3. Паливо і енергія на технологічні цілі.

4. Зворотні відходи.

5. Основна заробітна плата.

6. Додаткова заробітна плата.

7. Відрахування на соціальне страхування.

8. Витрати на утримання та експлуатацію.

9. Загально виробничі витрати.

10. Витрати від браку.

11. Інші виробничі витрати.

12. Попутна продукція (вираховується).

На ТОВ „ВІРКО” складають планові калькуляції на основі прогресивних норм витрачення засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін; а також звітні, які складаються за даними бухгалтерського обліку, відображають фактичні витрати (потрібні для контролю за виконанням управлінських рішень собівартості продукції та для виявлення резервів подальшого зменшення витрат).

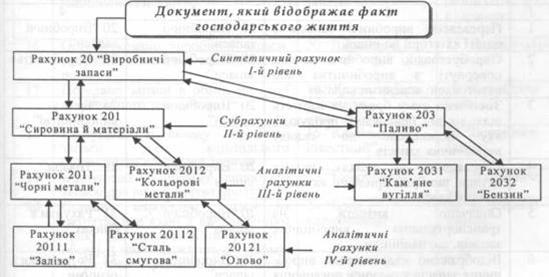

На ТОВ „ВІРКО” використовуються рахунки класу 9 „Витрати діяльності” для узагальнення про витрати операційної, фінансової діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків.

На даному підприємстві ведеться облік по рахунку №90 „Собівартість реалізації”, який призначений для узагальнення інформації про собівартість реалізованої готової продукції. Товарів, виконаних робіт.

До рахунку №90 „Собівартість реалізації” відкриваються такі субрахунки:

- субрахунок №901 „Собівартість реалізованої готової продукції”;

- субрахунок №903 „Собівартість реалізованих робіт, послуг”.

На ТОВ „ВІРКО” ведеться також облік по рахункам:

№91 „Загальні виробничі витрати”

№92 „Адміністративні витрати”

№93 „Витрати на збут”

№94 „Інші витрати операційної діяльності”

№95 „Фінансові витрати”

№97 „Інші витрати”

№98 „Податки на прибуток”

№99 „Надзвичайні витрати”

На рахунку № „Загально виробничі витрати” ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, бригадами та іншими підрозділами основного та допоміжного виробництва, а також на управління та експлуатацію машин і устаткування.

До складу загально виробничих витрат на підприємстві входять:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи та медичне страхування апарату управління цехами, дільницями; аитрати на оплату службових відряджень персоналу цехів, дільниць тощо);

- амортизація основних засобів загально виробничого призначення;

- амортизація нематеріальних активів загально виробничого призначення;

- витрати на утримання, експлуатацію та ремонт основних засобів загально виробничого призначення;

- витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу (оплата праці загально виробничого персоналу, відрахування на соціальні заходи, медичне страхування робітників і апарату управління виробництвом, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції);

- витрати на охорону праці, техніку безпеки;

- інші витрати (внутрішньозаводське переміщення матеріалів, деталей, інструментів зі складів до цехів і готової продукції на складі; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; сплата простоїв тощо).

На рахунку №92 „Адміністративні витрати” ведеться облік витрат, спрямованих на обслуговування та управління підприємством, а саме:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів тощо);

- витрати на службові відрядження та утримання апарату управління підприємством та іншого загальногосподарського персоналу;

- винагороди за професійні послуги;

- витрати на зв’язок (поштові, телефоні, факс тощо).

На рахунку № 93 „Витрати на збут” ведеться облік витрат обігу, а саме:

- оплата праці та комісійні винагороди робітникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції;

- витрати на транспортування готової продукції;

- інші витрати пов’язані зі збутом продукції.

Аналітичний облік витрат на збут ведеться у відомості №15

На рахунку №94 «Інші витрати операційної діяльності» ведеться облік витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках №90 «Собівартість реалізації», №91 «Загально виробничі витрати», №92 «Адміністративні витрати». На даному підприємстві рахунок №94 «Інші витрати операційної діяльності» має такі субрахунки:

- субрахунок №943 «Собівартість реалізованих виробничих запасів» (сировини, матеріалів, відходів тощо);

- субрахунок №944 «Сумнівні та безнадійні борги», де узагальнюється інформація про нарахування резерву сумнівних боргів на заборгованість за реалізовану готову продукцію, що визнана безнадійною та утворення якої не пов’язане з реалізацією продукції;

- субрахунок №947 «Нестачі і втрати від псування цінностей», де узагальнюється інформація про виявлені в процесі заготовлення, переробки, збереження та реалізації з одночасним зарахуванням балансової вартості на позабалансовий рахунок №07 «Списані активи», якщо винних у нестачі не встановлено;

- субрахунок №948 «Визнані штрафи, пені, неустойки», де узагальнюється інформація про невиконання підприємством чинного законодавства та умов договорів.

На рахунку №95 «Фінансові витрати» ведеться облік відсотків та інших витрат підприємства, пов’язаних з залученням позичкового капіталу. Цей рахунок на підприємстві має такі субрахунки:

- субрахунок №951 «Відсотки за кредит», де ведеться облік витрат, пов’язаних із нарахуванням та сплатою відсотків за користування кредитами банків;

- субрахунок №952 «Інші фінансові витрати», де ведеться облік витрат, пов’язаних з випуском, утриманням та обігом власних цінних паперів.

На рахунку №97 «Інші витрати» ведеться облік витрат, що виникають в процесі звичайної діяльності ( крім фінансових витрат), але не пов’язані з виробництвом та реалізацією основної продукції. Цей рахунок має такі субрахунки:

- субрахунок №972 «Собівартість реалізованих необоротних активів», де відображається балансова (залишкова) вартість реалізованих необоротних активів ( на дату їх реалізації) та інші витрати, пов’язані з їх реалізацією;

- субрахунок №975 «Уцінка необоротних активів і фінансових інвестицій», де відображається сума знецінення ( уцінка) необоротних активів;

- субрахунок №976 «Списання необоротних активів», де відображається залишкова вартість списаних необоротних активів та витрати, пов’язані з їх ліквідацією;

На рахунку №98 «Податок на прибуток» ведеться облік податків на прибуток від звичайної та надзвичайної діяльності. Цей рахунок на даному підприємстві має такі субрахунки:

- субрахунок №981 «Податок на прибуток від звичайної діяльності», на якому ведеться облік нарахованої суми податку на прибуток від звичайної діяльності, що визначається від прибутку, відображеного в бухгалтерському обліку (незалежно від суми прибутку для цілей оподаткування);

- субрахунок №982 «Податок на прибуток від надзвичайних подій», на якому ведеться облік нарахованої суми податку на прибуток від надзвичайних подій.

На рахунку №99 «Надзвичайні витрати» ведеться облік витрат від стихійного лиха, від техногенних катастроф та аварій. Цей рахунок має такі субрахунки:

- субрахунок №991 «Втрати від стихійного лиха» ( повінь, землетрус, град тощо);

- субрахунок №992 «Втрати від техногенних катастроф і аварій», що сталися на самому підприємстві чи на іншому підприємстві;

- субрахунок №993 «Інші надзвичайні витрати» ( від інших надзвичайних подій).

На кредиті рахунків №92-99 відображається списання визнаних витрат, одержаних від діяльності підприємства на зменшення фінансових результатів.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

0 комментариев