Навигация

Облік розрахунків з оплати праці на ТОВ „ВІРКО”

58078

знаков

3

таблицы

3

изображения

2.3 Облік розрахунків з оплати праці на ТОВ „ВІРКО”

Заробітна плата – це винагорода в грошовому виразі, яку згідно з трудовим договором власник виплачує робітнику за виконану роботу. Джерелом засобів оплати труда є засоби підприємства, отримані від господарської діяльності. Основними законодавчими актами, що використовуються при обліку заробітної плати є „Кодекс законів про працю” та Закон України „Про оплату праці” від 24.03.95.р. №108/95-ВР, П(С)БО 26 „Виплати працівникам”. На ТОВ „ВІРКО” використовується погодинна форма оплати праці, тобто оплата залежить від відпрацьованого часу і тарифної ставки, що залежить від кваліфікації працівника. На підприємстві складається штатний розклад, де закріплюється посадовий та чисельний склад підприємства із зазначенням фонду заробітної платні.

Із заробітної плати працівників здійснюються наступні відрахування:

- податок з прибутку – 15%;

- внески до Пенсійного фонду – 2% ;

- внески на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності – 0,5%;

- внески на загальнообов’язкове державне соціальне страхування на випадок безробіття – 0,6%;

Відображення в бухгалтерському обліку цього виду утримань подано у розрахунковій відомості по заробітній платні.

Понад заробітної плати можуть виплачуватися доплати та премії. Доплати виплачуються за сумісництвом (поєднання професій або виконання обов’язків відсутнього працівника), а також понаднормові. Премії відносяться до виплат стимулюючого характеру як винагорода за високоякісну роботу. Розмір премій ненормований.

Для узагальнення інформації про розрахунки з працівниками використовується пасивний рахунок №66 „Розрахунки з оплати праці”, який має два субрахунки:

№ 661 „Розрахунки із заробітної плати”

№ 662 „Розрахунки за депонентами”

Облік робочого часу здійснюється за допомогою табелю обліку використання робочого часу. У табелі зазначається кількість відпрацьованих годин кожним працівником, неявки на роботу. Складається табель в одному примірнику, записи в ньому веде головний бухгалтер. Табель ведеться на одному бланку, його форма спрощена з урахуванням умов роботи ТОВ „ВІРКО”. При прийманні на роботу кожному працівнику привласнюється табельний номер, який використовується в подальшому в усіх документах для обліку робочого часу, розрахунків з оплати праці. Якщо працівник звільнився, його табельний номер не привласнюють іншому робітнику, він повинен лишитися вільним не менш трьох років. Аналітичний облік розрахунків з працівниками ведеться за кожним працівником, видами виплат та утримань. Суми всіх нарахувань заробітної плати по кожному аналітичному рахунку дорівнює кредитовому обороту синтетичного рахунку № 66 за звітний місяць. Суми всіх утримань по дебетовому обороту. Усі виплати, пов’язані з оплатою праці виконує касир за платіжною відомістю. По закінчені встановленого строку виплат касир в платіжній відомості навпроти прізвищ осіб, якій не здійснена виплата ставить штамп, або робить надпис „депоновано”, складає реєстр депонованих сум, в кінці відомості вказує фактично виплачену суму та не одержану суму виплат, що належить депонуванню, звіряє ці суми із загальною сумою за платіжною відомістю та засвідчує її своїм підписом, виписує видатковий касовий ордер на фактично видану суму за відомістю, а також оформляє „Картку депонента за платіжною відомістю” (КО-6).

2.4. Облік формування фінансового результату від реалізації продукції на ТОВ „ВІРКО”

Загальний принцип визначення фінансового результату діяльності підприємства: необхідно порівняти доходи звітного періоду і витрати, понесені для одержання цих доходів. Основним узагальнюючим показником фінансових результатів господарської діяльності є прибуток (збиток), який формується протягом року. Поняття фінансовий результат діяльності трактується в П(С)БО № 3 „Звіт про фінансові результати”. Фінансовий результат від реалізації товарів на ТОВ „ВІРКО” визначається так:

Різниця валового доходу (виручки) за звітний період від реалізації товарів та послуг і обов’язкових відрахувань з доходу (ПДВ, рентні платежі та ін.) дає чистий дохід (виручку) від реалізації товарів;

Різниця чистого доходу від реалізації товарів і собівартістю товарів дає валовий прибуток (збиток);

Скоригувавши валовий прибуток (збиток) на величину інших операційних доходів. Адміністративних витрат, витрат на збут та інших операційних витрат, отримаємо прибуток (збиток) від операційної діяльності, що і є фінансовим результатом від реалізації товарів.

Для отримання показника прибутку (збитку) від операційної діяльності Планом рахунків передбачено субрахунок 791 „Результат основної діяльності”. У кінці звітного періоду рахунки 702 „Доходи від реалізації товарів”, 902 „Собівартість реалізованих товарів”, 92 „Адміністративні витрати”, 93 „Витрати на збут” списуються на рахунок 791. Згідно наказу про облікову політику рахунок 79 щоквартально закривається на рахунок 44 „Нерозподілений прибуток” (непокриті збитки).

Фінансовий результат, який призводить до збільшення власного капіталу, керівництво ТОВ „ВІРКО” вважає доцільним залишити на балансі підприємства нерозподіленим. Порядок використання отриманого прибутку визначає власник підприємства – директор ТОВ „ВІРКО”. Прибуток можливо використовувати на оновлення основних засобів, погашення довгострокових кредитів банків, матеріальне стимулювання робітників.

Первинними документами з обліку доходів від реалізації є довідки, розрахунки бухгалтерії, рахунки-фактури, договори купівлі-продажу, товарно-транспортні накладні. Всі господарські операції на основі первинних документів відображаються в регістрах бухгалтерського обліку (відомостях, справках, аркушах-розшифровках, журналах) з подальшим переносом їх даних в Головну книгу. Головна книга – це оборотна відомість за рахунками бухгалтерського обліку, за якими відображається всі господарські операції протягом звітного періоду.

Отримані данні є основою для складання фінансової звітності.

На основі первинних документів щодо доходів та витрат бухгалтер заповнює журнал №6, в якому відображається інформація про фінансовий результат, та Звіт про фінансові результати.

ІІІ. Критичні зауваження та пропозиції

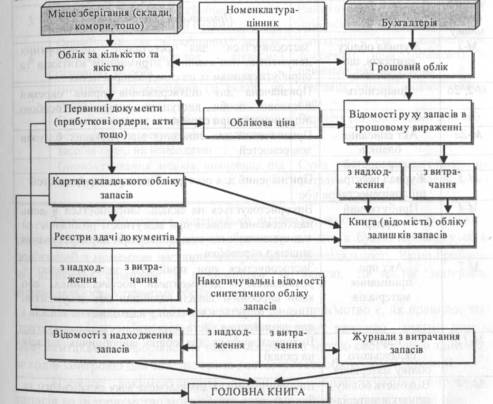

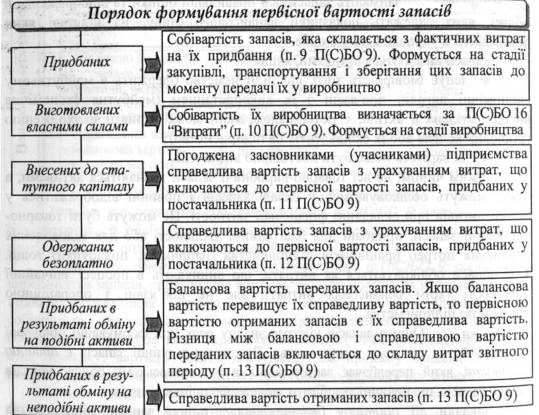

Питанням обліку виробничих запасів повинна приділятися велика увага, тому що без забезпечення підприємств необхідними матеріальними цінностями неможливий виробничий процес. Специфічною особливістю виробничих запасів є те, що вони в процесі виробництва використовуються повністю, і тому для кожного нового процесу виробництва їх потрібно заміняти новими. В собівартості промислової продукції найбільшу питому вагу займають матеріальні витрати. Метою проходження практики було вивчення практичного документообігу, вірне оформлення первинної документації, близьке знайомство з бухгалтерськими проводками, які стосуються теми випускної роботи, а також фактичного стану обліку і аналізу запасів ТОВ “ВІРКО. В процесі написання роботи були опрацьовані такі основні нормативні акти, як Закон України "Про бухгалтерський облік та звітність в Україні". Положення (стандарт) бухгалтерського обліку 9 "Запаси", Новий План рахунків бухгалтерського обліку, інструкція по його застосуванню, тощо з опрацьованих джерел можна зробити висновок, що даній проблемі приділяється велика увага і в нормативних актах і в літературних джерелах. Так, як виробничий напрямок підприємства це виробництво будівельних матеріалів, то найбільшу питому вагу в собівартості займають матеріальні витрати. Для поліпшення фінансового стану підприємства пропоную йому вживати заходи, щодо зниження собівартості продукції, підвищення рентабельності. Бухгалтерський облік на підприємстві здійснюється бухгалтерською службою, яка є самостійним підрозділом і очолюється головним бухгалтером. Бухгалтерія розподіляється на декілька підрозділів, кожен з яких веде відповідну ділянку роботи.

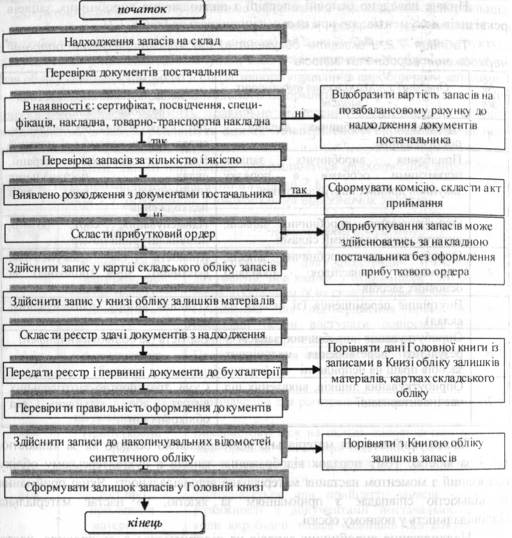

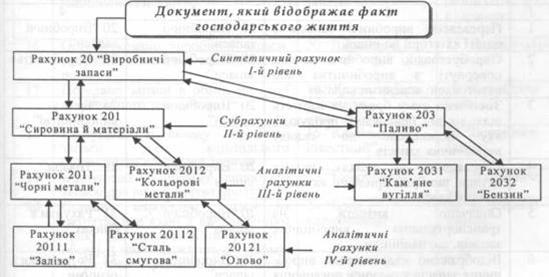

Облік виробничих запасів на ТОВ “ВІРКО” ведуть на рахунку 20 “Виробничі запаси”. По дебету цих рахунків відображається надходження запасів на підприємство, а по кредиту їх вибуття. Рахунок призначен для узагальнення інформації про наявність і рух належних підприємству предметів праці, які призначені для обробки, переробки, використанню в виробництві і для господарських потреб, а також засобів праці, які підприємство включає в склад малоцінних та швидко знищувальних предметів. Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6.

Система бухгалтерського обліку і фінансова звітність відповідає прийнятій на підприємстві обліковій політиці, в основному використовується типові форми первинних документів. Але за результатами дослідження організації бухгалтерського обліку в аналізованому періоді були допущені порушення у відношенні організації обліку виробничих запасів. Є зауваження щодо оформлення первинної документації, не використовують субрахунки виробничих запасів.

В цілях вдосконалення обліку виробничих запасів на ТОВ “ВІРКО” пропонується:

1. виробничі запаси, які є на підприємстві, рознести по відповідним субрахункам бухгалтерського обліку. Виробничі запаси по субрахункам бухгалтерського обліку дозволить посилити контрольно-аналітичні функції обліку;

2. більш ретельно підходити до заповнення первинних документів (уникнення виправлень, заповнення всіх реквізитів тощо);

3. слід автоматизувати списання ТЗВ по відпуску сировини в виробництво;

4. додати пункт - які матеріали відносяться до МШП та порядок списання до Наказу про облікову політику;

5. для перевірки витрат сировини, які використовуються у цеху, необхідно доробити введення калькуляційних карток;

6. автоматизувати облік виробничих запасів на складах і в цехах.

7. проводити широку інвентаризацію матеріальних цінностей, що дозволить більш ретельно контролювати запаси матеріалів, і знизить нераціональне їх використання.

Реалізація розроблених пропозицій по вдосконаленню організації обліку виробничих запасів дозволить підвищити економічну ефективність використання ресурсів підприємства, підсилити контрольно-аналітичну функцію обліку, підвищити швидкість обробки інформації, своєчасно складати фінансову звітність, прийняття оперативних управлінських рішень на ТОВ “ВІРКО”.

Висновок

Місцем проходження виробничої практики було Товариство з Обмеженою Відповідальністю „ВІРКО”. Цілями Товариства є здійснення своєї виробничої і комерційної діяльності з метою одержання прибутку за рахунок:

- першочергового забезпечення потреб у виробництві будівельних матеріалів;

- підвищення ефективності використання трудових та матеріальних ресурсів, посилення матеріальної зацікавленості працюючих за рахунок подальшого вдосконалення структури управління виробництва будівельних матеріалів;

- сприянню насиченості внутрішнього ринку будтоварами.

- Ознайомившись з загальними основами та напрямами діяльності підприємства; вивчивши правові засади його роботи на основі аналізу нормативно-правової літератури щодо регулювання створення та діяльності підприємства, його організаційну структуру; дослідивши організацію маркетингових досліджень та збуту, процес укладання контрактів та проаналізувавши економічні показники підприємства на основі вивчення документів звітності та розрахунку фінансових показників; застосовуючи знання та навики, отримані після вивчення дисциплін: “Економіка підприємства”, “Гроші та кредит”, “Бухгалтерський облік”, “Фінанси підприємств”, “Економічний аналіз” та ін., була зроблена спроба оцінити ефективність функціонування підприємства у 2003-05 рр., визначити основні проблеми, існуючі в його діяльності, та запропонувати можливі шляхи їх вирішення. Особливу увагу при проходженні практики та написанні звіту було приділено вивченню зовнішньоекономічної діяльності підприємства, у тому числі правових основ регулювання зовнішньоекономічної діяльності, товарів експортного напрямку, їхньої частки в загальному обсязі реалізації, визначення заходів щодо покращення ефективності зовнішньоекономічної діяльності підприємства.

Список використаної літератури

1. Закон України "Про бухгалтерський облік і фінансову звітність", прийнятий 16 липня 1999 року.

2. Закон України "Про аудиторську діяльність", прийнятий 22 квітня 1993 року.

3. Закон України "Про охорону праці", прийнятий 14 жовтня 1994 року.

4. Постанова "Про порядок подання фінансової звітності", від 28 лютого 2000 року № 419.

5. Постанова "Про нормативи запасів товарно-матеріальних цінностей державних підприємств і організацій та джерела їх покриття" від 19.04.1993 року №279.

6. Наказ "Про План рахунків бухгалтерського обліку, активів, капіталу, зобов'язань і господарських операцій підприємств і організацій", від 30.11.99 року №291.

7. Наказ "Про застосування Плану рахунків бухгалтерського обліку і бюджетних установ, від 10.12.99 року №880/4183.

8. Наказ "Про затвердження типових форм первинних облікових документів з обліку сировини і матеріалів" №193 від 21.06.96 року.

9. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій №291, від 30.11.99р., із змінами і доповненнями за станом на 20.09.2004 р.

10. Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені Наказом Міністерства фінансів України №561 від 30.09.2004р.

11. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності „Облік і аудит” вищих навчальних закладів/за ред. Проф.. Ф.Ф. Бутинця – 5-е вид.,доп. І пероб. – Житомир: ПП „Рута”, 2003. – 726 с.

12. Лишиленко О.В. Бухгалтерський фінансовий облік: підручник. – Київ: вид. „Центр навчальної літератури”, 2005. – 528с.

13. Ткаченко Н.М. Бухгалтерський фінансовий облік. Оподаткування і звітність. Підручник. – К.: Алеута, 2006. – 1080с.

14. Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік. Посібник К.: Видавничий центр „Академія”, 2002. – 672с.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

0 комментариев