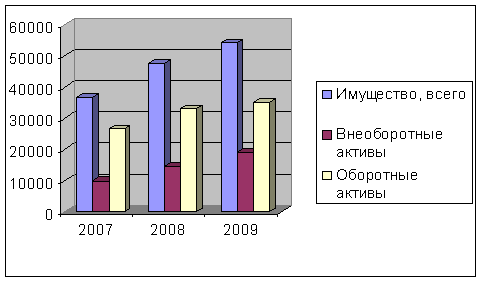

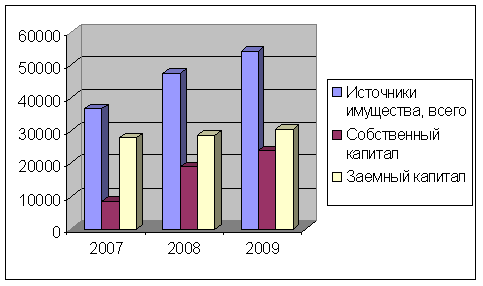

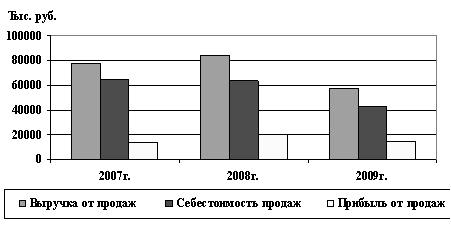

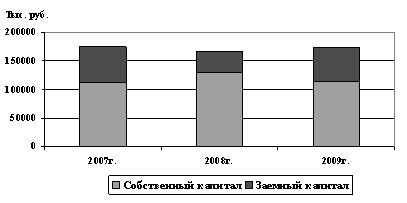

Технико-экономическая характеристика МУПВ Аптека №12 – Привокзальная

Дефинансирование – уменьшение кредиторской задолженности по поставкам продукции, товаров и услуг

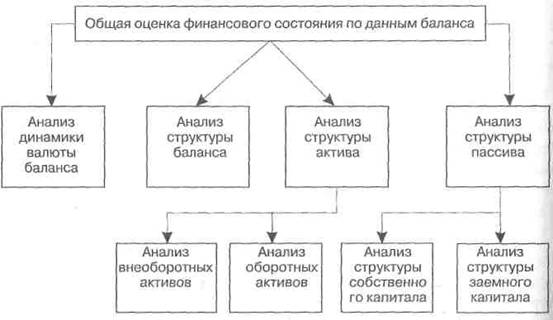

Оценка и анализ ликвидности и платежеспособности

Оценка и анализ финансовой устойчивости компании

Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

Использование программного обеспечения для оценки финансового состояния предприятия

Оценка вероятности банкротства и меры по улучшению финансового состояния

Навигация

Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

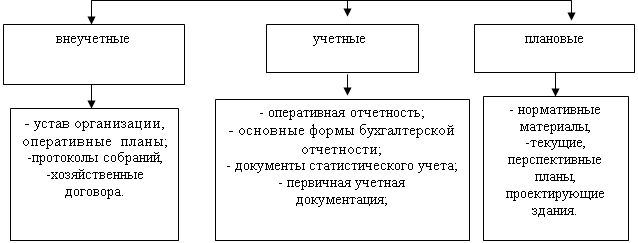

Основные пути исследования финансового состояния организаций

128287

знаков

16

таблиц

6

изображений

3.1 Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

В экономически развитых странах, исповедующих англо-американскую модель бухгалтерского учета, финансовая отчетность рассматривается как краеугольный камень в концептуальных основах учета[9].

В условиях рынка основной продукт системы бухгалтерского учета -отчетность - становится, по существу, единственным достоверным источником информации о предприятии, на который могут опираться заинтересованные в его деятельности лица, особенно те из них, кто не имеет доступа к внутренним информационным источникам.[10]

Именно этим объясняется то обстоятельство, что интересы пользователей во многих странах поставлены во главу угла при формировании модели и методологии бухгалтерского учета. В частности, в США концептуальные основы бухгалтерского учета были разработаны Советом по стандартам финансового учета (Financial Accounting Standards Board, FASB) в 1978-1985 гг. Они оформлены в виде шести документов, названных Положениями о концепциях финансового учета (Statements of Financial Accounting Concepts, SFAC), и содержат описание целей финансовой отчетности, качественных характеристик учетной информации, элементов отчетности, способов отражения в ней различных активов и др.

Аналогичный подход можно видеть и в действиях Комитета по международным стандартам бухгалтерского учета (International AccounHhg Standards Committee, IASC).

Комплекс разработанных Комитетом правил ведения учета и составления отчетности оформлен в виде так называемых международных стандартов бухгалтерского учета (International Accounting Standards, IAS}, обеспечивающих определенную унификацию бухгалтерской практики.

Эти стандарты предваряются объемным документом «Принципы подготовки и представления финансовой отчетности», в значительной степени следующего логике американских положений[11]. В частности, данный документ включает такие разделы, как цель финансовой отчетности; основополагающие допущения; качественные характеристики финансовой отчетности, элементы финансовой отчетности; признание элементов финансовой отчетности; оценка элементов финансовой отчетности; концепции капитала и поддержания капитала.

Цели финансовой отчетности определяются потребностями пользователей. Поэтому она должна содержать информацию о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период. В наиболее акцентированном виде целевая установка финансовой отчетности сформулирована в статье 5 МСФО 1 «Представление финансовой отчетности» и заключается «в представлении информации о финансовом положении, финансовых результатах и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений».

Специальных ограничений по составу информации годового отчета зарубежных компаний и его структуре не существует. Как правило, годовой отчет, красочно оформленный, содержит обращение президента фирмы; общую характеристику условий функционирования фирмы в отчетном году; бухгалтерскую отчетность; расшифровку отдельных статей бухгалтерской отчетности; аудиторский отчет; аналитический раздел (с пояснениями управленческого персонала об изменениях в результатах деятельности, используемых ресурсах, ликвидности и др.); информацию о перспективах развития

фирмы, включая данные о ее инвестиционной политике; дополнительные сведения (фотографии, графики, данные об организационной структуре управления, составе совета директоров, наблюдательного совета и др.)[12]

В годовом отчете западной компании, как правило, можно найти следующие отчетные формы: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Международные стандарты финансовой отчетности рекомендуют составлять отчет об изменениях в капитале.

Основные особенности подготовки и представления отчетности западными компаниями таковы: для многих компаний, особенно крупных, является обыденной практика публикации отчетности, под которой чаще всего понимается составление отчета в виде отдельного буклета, доступного всем заинтересованным лицам, публикуемая отчетность представляет собой документ, предназначенный для внешних пользователей (главным образом собственников компании), но не для представления в налоговые органы как основание для исчисления налоговых платежей, в отличие от российской практики чаще всего составляется и публикуется годовая отчетность, причем не сама по себе, а в составе годового отчета.

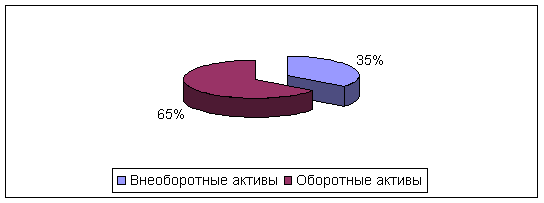

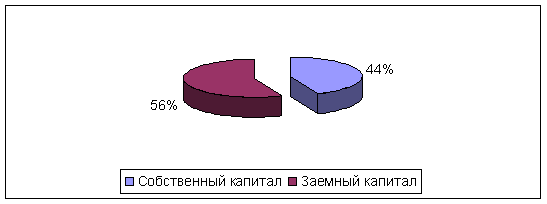

В большинстве стран отчетность составляется по историческим ценам, поэтому валюта баланса чаще всего совершенно не отражает рыночной стоимости компании. Особенно это касается статей, характеризующих внеоборотные активы и собственный капитал.[13]

Состав статей баланса в любой западной фирме не регламентирован, нет кодов статей и единообразных наименований. Практически невозможно встретить два одинаковых по составу статей баланса.

Бухгалтерский баланс может составляться с использованием различных балансовых уравнений, в наиболее общем виде имеющих следующее представление:

А - Е + L + Сг или А - Cr = E + L, (3.1)

где А - сумма активов;

L - заемный капитал;

Е - собственный капитал;

Сг - кредиторы.

Чаще всего в балансе западной компании предусмотрена иная последовательность разделов и статей: актив - по убыванию ликвидности; пассив - по возрастанию срока погашения обязательств.

Отчетность всегда дополняется аналитическими расшифровками, подготавливаемыми в произвольном формате и содержащими числовую и вербальную информацию в отношении ключевых показателей (например, в примечании к статье «Основные средства» могут быть указаны их оценка по первоначальной и остаточной стоимости, структура, движение и др.), причем количество и содержание примечаний не регламентируются.

Ключевые аналитические показатели и коэффициенты, как правило, приводятся в отдельном разделе в начале годового отчета.[14] Поскольку количество аналитических коэффициентов измеряется десятками, а алгоритмы их исчисления неоднозначны, некоторые компании предпочитают приводить алгоритмы расчета основных (с их субъективной точки зрения, естественно) показателей в отдельном разделе.

В большинстве стран отсутствует практика идентификации в балансе резервов и фондов, созданных за счет прибыли, поэтому в балансе нередко приводится одна статья «Нераспределенная прибыль», объемлющая все такие фонды и потому, как правило, занимающая значительный удельный вес в валюте баланса - нередко величина ее по истечении нескольких лет может быть весьма значительной, даже превышающей размер собственного капитала.

Принцип нетто является основным при построении баланса.[15] Некоторые балансовые статьи могут не соответствовать учетные данным, что вполне согласуется с действующей системой учетных принципов.

В частности, дебиторская задолженность приводится в балансе в оценке нетто, т.е. уменьшенная на величину безнадежных долгов. Причем в отличие от российской практики резерв по сомнительным долгам определяется экспертным путем на основе анализа статистических данных о погашении дебиторской задолженности в предыдущие отчетные периоды. Бухгалтерский баланс по международным стандартам в отличие от РСБУ содержит более подробную информацию, так как наряду с данными отчетного периода он включает аналогичные показатели за тот же период прошлого года. В то же время по РСБУ отдельные статьи баланса более детализированы, особенно в разрезе отдельных видов дебиторской и кредиторской задолженности. По МСФО такая детализация имеет место в «Отчете о прибылях и убытках».

На Западе отсутствует понятие систематизированных забалансовых счетов, поэтому при трансформации российского баланса активы, находящиеся на таких счетах, должны быть разнесены по соответствующим балансовым статьям.[16]

Баланс является одной из основных форм отчетности, которая дает представление о финансовом состоянии предприятия. Как уже отмечалось, порядок расположения статей и степень их детализации в разных странах различны. В качестве примера рассмотрим американскую практику, когда в активе статьи располагаются по степени убывания ликвидности, а в пассиве -по степени уменьшения срочности платежа. Подчеркнем, что определенной формы баланса в США не существует, и предлагаемая модель носит обобщающий характер.

В американском балансе актив состоит из двух больших разделов:

Текущие или оборотные активы (Current Assets);

Необоротные активы (Non-current Assets).

Под активами подразумеваются средства компании, которые ей принадлежат или на которые она имеет право использования, а также те, которые обладают возможной будущей ценностью.

В состав оборотных активов включаются денежные средства, легкореализуемые ценные бумаги (краткосрочные финансовые инвестиции), дебиторская задолженность, запасы и предоплаченные расходы (расходы будущих периодов, которые должны быть списаны на расходы в течение года с даты составления баланса).

Необоротные активы включают в себя долгосрочные инвестиции, основные средства, нематериальные активы и отложенные расходы (расходы будущих периодов, которые должны быть списаны на расходы в течение нескольких учетных периодов).

Под оборотными активами понимаются средства, которые предполагается превратить в деньги, потребить, использовать или продать в течение одного года начиная с даты составления баланса или операционного цикла, если он более продолжителен. Международные и английские стандарты ограничиваются определением «в течение одного года», не специфицируя операционный цикл[17].

За последние несколько лет российский бухгалтерский баланс менялся и последняя его форма приближена к зарубежному. Появились новые статьи как в активе баланса «Отложенные налоговые активы», так и в пассиве «Отложенные налоговые обязательства».[18]

Основная цель проведенного сравнения состоит в том, чтобы регулирующие органы и деловое сообщество России на основе выявленных результатов могли активизировать работу по совершенствованию и гармонизации существующих правил с глобальными стандартами финансовой отчетности. Результаты сравнения могут быть использованы также широким кругом пользователей финансовой информации при анализе и принятии решений на основе информации, содержащейся в финансовой отчетности.

Похожие работы

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме. 2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт") 2.1 Общая технико-экономическая характеристика организации Объектом исследования в данной дипломной работе ...

0 комментариев