Цели и задачи аудита

Основные принципы проведения аудита

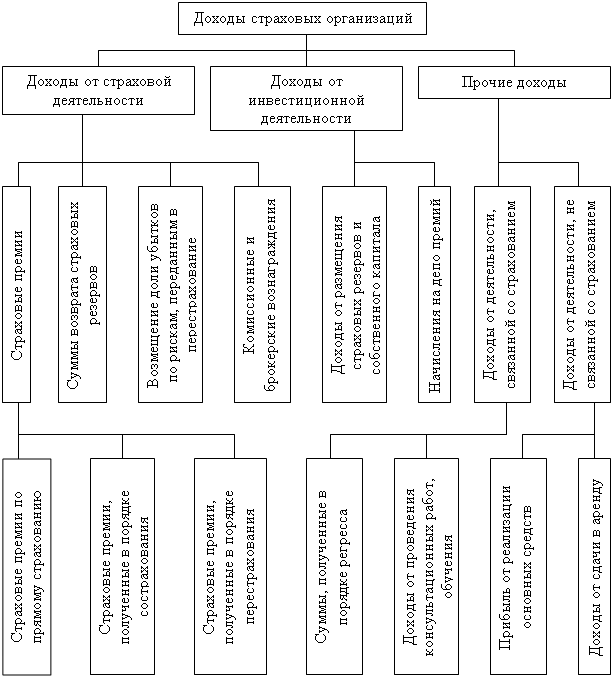

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

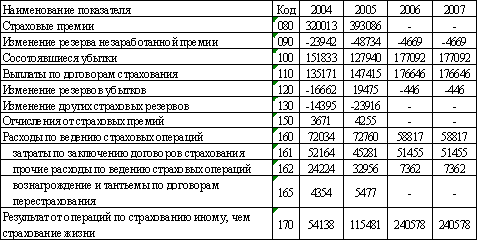

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Особенности аудита страховых компаний

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

Содержание

Введение

Глава 1. Теоретические основы аудита

1.1 Понятие и сущность аудита

1.2 Цели и задачи аудита

1.3 Принципы проведения аудита

Глава 2. Организация аудиторского контроля за деятельностью страховщиков

2.1 Общие понятия и финансы страхования

2.2 Правовое регулирование аудиторской деятельности

2.3 Порядок проведения аттестации и лицензирования аудиторских проверок страховщиков

2.4 Специфические вопросы подлежащие проверке у страховщиков

Глава 3. Проверка наличия и соответствия законодательству документов, на основании которых осуществляется страховая деятельность

3.1 Проверка наличия учредительных документов и лицензии

3.2 Проверка применяемых правил страхования

3.3 Проверка договоров страхования и страховых выплат

3.4 Контроль операций перестрахования

3.5 Контроль за формированием и размещением страховых резервов

3.6 Проверка финансовой устойчивости и платежеспособности страховых организаций

Заключение

Список использованной литературы

Введение

Одним из значимых, перспективных и эффективных видов контроля финансово-хозяйственной деятельности экономических субъектов в условиях рынка является независимый контроль — аудит. Независимый контроль (аудит) проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика — клиента (проверяемого субъекта), в отдельных случаях — за счет бюджетных средств.

Аудиторский контроль - это комплекс приемов получения и оценки информации, используемых профессионалами для вынесения суждения посредством сравнения полученных данных с нормами и формирования мнения о самой процедуре и специфики выполненных операций. Распространение аудита в деловом мире свидетельствует о большой привлекательности метода, выходящей за рамки простой моды. Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности предприятия.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Цель ревизии – выявление недостатков с целью их устранения и наказания виновных. Составной частью аудиторского рынка является аудит страховых организаций.

В данной работе будут изложены основные моменты аудиторской проверки операций, характерных для деятельности лишь страховых компаний.

Глава 1. Теоретические основы аудита

1.1 Понятие и сущность аудита

Слово «аудит» происходит от латинского «audio» — он слышит, слушающий. Этим подчеркиваются особая доверительность во взаимоотношениях аудитора со своими клиентами, внимательность, доброжелательность, участливость, заинтересованность в делах клиента, обратившегося за услугами к аудитору. Аудиторские услуги первоначально представляли собой процесс проверки соответствующими специалистами правильности ведения бухгалтерского учета, реальности и достоверности представляемых различным пользователям финансовой отчетности. В настоящее время среди ученых-экономистов нет единого подхода к определению понятия «аудит» как одной из форм контроля. Приведем несколько точек зрения по данному вопросу.

1. Аудит — это деятельность, направленная на уменьшение предпринимательского риска (Дж. Робертсон, США). Аудит способствует уменьшению до приемлемого уровня информационного риска для пользователей финансовых отчетов. Можно примерно подсчитать (спрогнозировать) этот риск и определить вероятность благоприятных событий. В то же время, предпринимательский риск компании (фирмы, организации) прямого влияния на аудиторов не оказывает.

2. Аудиторский контроль - система независимого контроля порядка осуществления финансово-хозяйственных операций учета и отчетности организации (Большой бухгалтерский словарь под ред. А.Н. Азрилияна). Основной предпосылкой такого контроля является заинтересованность организации в лице их владельцев (акционеров), государства в лице налоговой службы и аудитора в обеспечении достоверности учета и отчетности.

3. Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающих уровень их соответствия определенному критерию и представляющих результаты заинтересованному пользователю (Международные стандарты аудиторской деятельности, изданные Комитетом по основным концепциям аудита Американской бухгалтерской ассоциации).

Согласно Федерального закона «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008 г. под аудиторской деятельностью (аудитом) понимается деятельность по проведению аудита и оказания сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, независимыми аудиторами.

Наличие различных определений аудита говорит о том, что процесс его становления еще не закончен. В то же время, исходя из приведенных определений, можно сделать вывод о том, что в каждом из них прослеживается сущность, назначение и цели аудирования, заключающегося в основном в подтверждении реальности и достоверности информации финансовой отчетности проверяемого субъекта хозяйствования в интересах третьих лиц. Третьими лицами могут выступать собственники организаций и фирм, акционеры, кредиторы и другие пользователи финансовой отчетности. Вместе с тем, понятия «аудиторская деятельность» и «аудит» совмещены, что не в полной мере отражает реальную действительность.

Под аудитом следует понимать проведение проверок финансово-хозяйственной деятельности организаций как независимыми аудиторами (внешний аудит), так и специалистами, работающими в этих же организациях (внутренний аудит). В данном определении нельзя акцентировать внимание только на независимости аудита, так как этот термин нельзя распространить на специалистов отделов внутреннего аудита организации.

Аудиторской деятельностью следует считать предпринимательскую деятельность физических и юридических лиц (аудиторов — индивидуальных предпринимателей и аудиторских фирм), осуществляющих в соответствии с действующим законодательством и на основании лицензии, выдаваемой соответствующим органом государственного управления, независимые проверки, в процессе которых исследуются хозяйственные процессы и финансовые операции, отраженные в первичных документах, записи в бухгалтерской и статистической отчетности, финансовой, технологической и иной документации на предмет их соответствия установленным нормам и правилам с последующей выдачей аудиторского заключения, а также оказывающих сопутствующие аудиту услуги в соответствии с заключенными договорами.

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

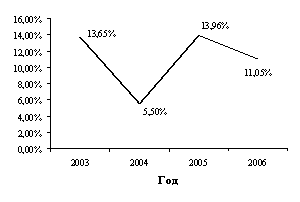

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев