Цели и задачи аудита

Основные принципы проведения аудита

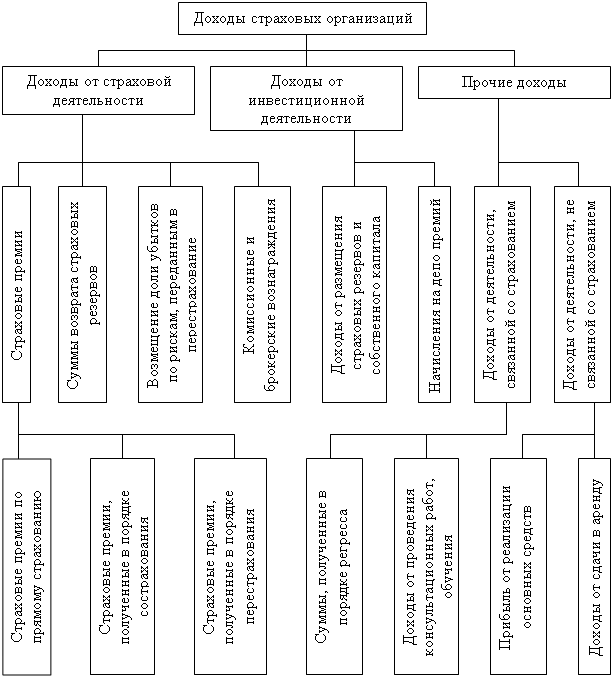

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Цели и задачи аудита

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

1.2 Цели и задачи аудита

Под целью аудита понимается решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора (аудиторской фирмы) и заказчика аудиторских услуг (клиента).

В соответствии с Законом Российской Федерации «Об аудиторской деятельности» целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и о соответствии порядка ведения бухгалтерского учета, законодательству Российской Федерации. В данном случае достоверность — это точность финансовой (бухгалтерской) отчетности, на основании которой можно делать выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц, и принимать базирующиеся на этих выводах обоснованные решения.

Федеральным стандартом аудиторской деятельности № 1 «Цели и основные принципы аудита финансовой (бухгалтерской) отчетности» установлено, что пользователь не должен принимать мнение аудитора ни как выражение уверенности в непрерывности деятельности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством организации.

Аудит призван обеспечить разумную уверенность в том, что рассматриваемая в целом финансовая (бухгалтерская) отчетность не содержит существенных искажений. Понятие разумной уверенности относится к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в финансовой (бухгалтерской) отчетности.

Причинами, влияющими на возможность обнаружения аудитором существенных искажений финансовой (бухгалтерской) отчетности, являются следующие:

• в ходе аудита применяются выборочные методы и тестирование;

• любые системы бухгалтерского учета и внутреннего контроля являются несовершенными (например, не могут гарантировать отсутствие сговора);

• большая часть аудиторских доказательств лишь предоставляет доводы в подтверждение определенного вывода, а не носит исчерпывающего характера;

• работа, выполняемая аудитором для формирования своего мнения, основывается на его профессиональном суждении.

Цели внутреннего, внешнего, инициативного, обязательного и специального аудита имеют некоторые особенности.

Цель внутреннего аудита заключается в обеспечении эффективности управления на всех уровнях, а также в защите законных имущественных интересов организации и ее собственников (акционеров). Этот вид аудита осуществляется постоянно в организации ее же работниками в соответствии с возложенными на них функциональными обязанностями.

Внутренний аудит обеспечивает решение следующих задач:

• проверку соответствия системы организационных регламентов действующим нормативным актам и учредительным документам;

• проверку достаточности и соответствия системы экономических регламентов и регуляторов действующим правовым актам и уставу организации;

• проверку правильности составления и выполнения хозяйственных договоров;

• проверку наличия, состояния, правильности оценки имущества, эффективности использования материальных, трудовых и финансовых ресурсов, соблюдения действующего порядка установления и применения цен и тарифов, а также расчетно-платежной дисциплины, своевременности расчетов с бюджетом по налогам и неналоговым платежам;

• экспертизу бухгалтерской отчетности, правильности организации, методологии и техники ведения бухгалтерского учета;

• экспертизу достоверности отнесения затрат на себестоимость выпускаемой продукции, оказываемых услуг, выполняемых работ, полноты отражения выручки от реализации продукции (выполненных работ, оказанных услуг), точности формирования финансовых результатов, объективности использования прибыли и фондов;

• разработку и представление обоснованных предложений по улучшению организации системы внутреннего контроля, бухгалтерского учета, расчетно-платежной дисциплины, изменению структуры производства и ассортимента выпускаемой продукции;

• консультирование работников аппарата управления, должностных лиц и специалистов субъекта хозяйствования по вопросам организации и управления производством, права, экономического анализа и другим актуальным вопросам;

• организацию подготовки к проверкам внешнего аудита, налоговой инспекции и других органов вневедомственного контроля.

Аудиторы отдела внутреннего аудита организации могут решать также и другие организационно-управленческие, правовые, технологические, технико-экономические и иные задачи, связанные со спецификой видов деятельности экономических субъектов.

Основная цель внешнего аудита — проверка достоверности финансовой (бухгалтерской) отчетности. В процессе осуществления внешнего аудита решаются следующие задачи:

• устанавливаются правильность составления баланса и других форм отчетности, достоверность пояснительной записки;

• определяется, все ли активы и пассивы отражены в отчетности, все ли документы использованы при ее составлении, насколько фактическая методика оценки имущества отклоняется от принятой при разработке учетной политики организации;

• организуется, восстанавливается и ведется бухгалтерский учет;

• планируются и оптимизируются налогооблагаемые базы и рассчитываются налоги;

• анализируется производственная и финансово-хозяйственная деятельность;

• решаются отдельные правовые, управленческие и другие проблемы организации путем консультирования его должностных лиц и специалистов.

Эти задачи должны быть предусмотрены в договоре о проведении аудиторской проверки. Основные цели аудита могут дополняться обусловленными договором с клиентом вопросами выявления резервов лучшего использования финансовых ресурсов, анализом правильности расчетов с бюджетом по налогам и неналоговым платежам, оптимизацией налогообложения, разработкой мероприятий по оздоровлению финансового состояния организации, оптимизации затрат и результатов деятельности и др.

Основная цель обязательного аудита — это проверка и подтверждение законности хозяйственных операций, правильности их отражения в учете и достоверности финансовой отчетности субъектов, подпадающих под обязательный аудит.

Целью инициативного и специального аудита является оказание помощи субъекту предпринимательской деятельности, консультирование его по вопросам финансового, налогового, хозяйственного законодательства, представление объективной информации о финансовом состоянии, налогообложении, проверка отдельных сторон его деятельности, оказание клиенту других сопутствующих аудиту услуг. Как правило, эти вопросы оговариваются в договоре о проведении аудиторской проверки.

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев