Цели и задачи аудита

Основные принципы проведения аудита

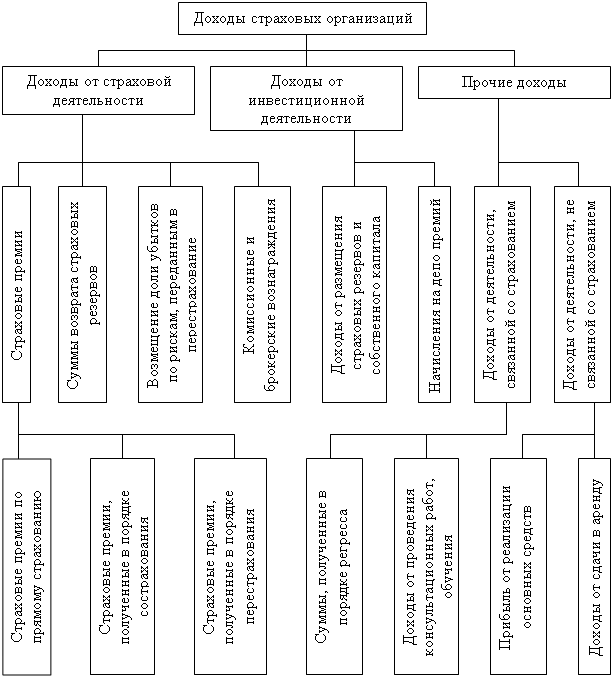

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

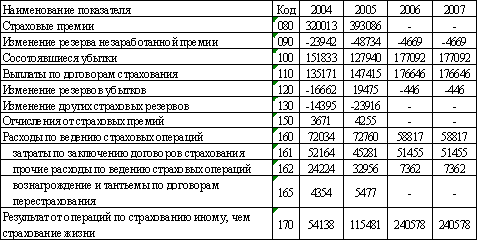

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

2.3 Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Аттестация на право осуществления аудиторской деятельности – это проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Претендентами могут быть лица, имеющие высшее экономическое или юридическое образование, а также стаж работы по экономической или юридической специальности не менее трех лет. К аттестации не допускаются лица, осужденные приговором суда с применением наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью в сфере финансово - хозяйственных отношений, в период отбывания ими наказания и в последующий период до погашения (снятия) судимости в установленном законом порядке.

Функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством Российской Федерации. Положение о федеральном органе утверждает Правительство РФ.

Лицензирование аудиторской деятельности проводится с целью обеспечения контроля государства за соблюдением требований законодательства РФ, предъявляемых к этой деятельности.

Лицензии выдаются по заявлению соискателя и сохраняют свое действие до окончания предусмотренного в них срока. По истечении указанного срока они могут быть обменены на новые лицензии. Действие лицензии может быть приостановлено в случае выявления лицензирующими и иными органами государственной власти нарушений лицензионных требований и условий, а также невыполнения лицензиатом требований лицензирующего органа об устранении выявленных нарушений. В решении о приостановлении действия лицензии, которое доводится до лицензиата в письменной форме с мотивированным обоснованием не позднее чем через три дня со дня его принятия, лицензирующий орган обязан установить срок устранения обстоятельств, повлекших за собой приостановление действия лицензии. Указанный срок не может превышать шести месяцев.

Если лицензиат в установленный срок не устранил указанные обстоятельства, лицензирующий орган обязан подать в суд заявление об аннулировании лицензии.

2.4 Специфические вопросы, подлежащие проверке у страховщиков

В ходе аудита у страховщиков проверяются как общие вопросы, свойственные деятельности юридических лиц многих отраслей хозяйства, так и специфические операции, характерные только для страховых организаций. К общим вопросам относятся проверка операций с основными фондами, товарно-материальными ценностями и нематериальными активами, соблюдения трудового законодательства и расчетов по оплате труда, расчетно-платежных и кассовых операций, расчетов с дебиторами и кредиторами и ряда других. Контроль за этими операциями и расчетами у страховщиков существенно не отличается от аналогичных проверок в других сферах деятельности, так как в обоих случаях субъекты хозяйствования руководствуются в своей работе одними и теми же нормативными документами.

Специфические черты аудита страховщиков предопределены характерными особенностями страховых операций, и как следствие, наличием специального страхового законодательства, отличий в ведении бухгалтерского учета, составлении отчетности, определении финансовых результатов и налогообложении.

Учитывая особые требования, предъявляемые к страховщику (необходимость получения лицензии, запрет на занятие производственной, торгово-посреднической и банковской деятельностью), в первую очередь необходимо проверять наличие и соответствие законодательству документов, подтверждающих его право на осуществление страховой деятельности: устава, учредительного договора. Свидетельства о государственной регистрации, лицензии на осуществление страховой деятельности. Кроме того, проверкой должны быть установлены соответствие осуществляемой деятельности и требованиям законодательства, соответствие проводимых и разрешенных лицензией видов страхования.

Особенности организации бухгалтерского учета и отчетности страховика должны учитываться при проверке правильности применения плана счетов бухгалтерского учета финансово - хозяйственной деятельности страховых организаций.

Большое внимание в ходе аудита следует уделить контролю за правильностью составления, юридического оформления и учета договоров страхования, а также за правильностью осуществления и учета операций по страхованию, сострахование и перестрахованию.

Основной статьей расходов страховщика является страховые выплаты. Поэтому проверке обоснованности и своевременности осуществления страховых выплат, а также обоснованности отказов страхователям в страховых выплатах (если такое имело место) отводится значительное время.

Специфика страхования обусловливает необходимость образования у страховых организаций специальных резервов. В ходе проверки следует установить обоснованность и соответствие сформированных страховых резервов принятым обязательствам, соблюдение условий размещения (инвестирования) страховых резервов, предусмотренных органом страхового надзора.

Существенные особенности у страховщиков имеет состав расходов, включаемых в себестоимость страховых услуг, что определяет и свои отличия в формировании финансовых результатов. Поэтому в ходе аудиторской проверки должны быть установлены обоснованность включения тех или иных расходов в себестоимость страховых услуг и правильность формирования финансовых результатов.

Страховым законодательством установлены жесткие требования по обеспечению финансовой устойчивости и платежеспособности страховщика. В связи с этим, особого внимания от аудитора требует проверка соблюдения страховой организацией нормативного соотношения активов и обязательств, требований о максимальной ответственности по отдельному риску.

В соответствии с действующим законодательством страховые и перестраховочные компании могут осуществлять некоторые операции в иностранной валюте. Поэтому в ходе аудита должны быть установлены законность осуществления и правильность учета операций с иностранной валютой.

Глава 3. Проверка наличия и соответствия законодательству документов, на основании которых осуществляется страховая деятельность

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев