Цели и задачи аудита

Основные принципы проведения аудита

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

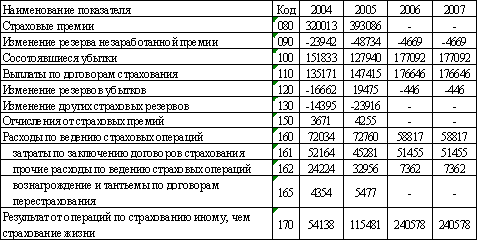

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Проверка наличия учредительных документов и лицензии

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

3.1 Проверка наличия учредительных документов и лицензии

Аудиторская проверка страховой компании начинается с установления наличия учредительных документов и свидетельства о государственной регистрации. Здесь обращается внимание на правильность внесения изменений в уставе страховой компании, касающихся состава учредителей, ее организационно - правовой формы, юридического адреса и т.д. Эти изменения должны быть правильно оформлены:

·наличие протокола собрания, которое приняло соответствующее решение;

·регистрация этих изменений в установленном законодательством порядке.

Об изменениях, внесенных в устав, страховщик обязан информировать орган страхового надзора. Если это не было сделано, то имеет место нарушение страхового законодательства и контролирующей организацией могут быть применены к страховщику предусмотренные санкции. Аудиторы должны проинформировать руководство компании о возможных последствиях допущенного нарушения.

Большое внимание необходимо уделить проверке полноты и своевременности оплаты уставного капитала.

Страховая компания должна обладать уставным капиталом в размере, предусмотренном действующим законодательством. На 1 января 2000 года минимальный размер уставного капитала должен быть не менее:

·25000 МРОТ - при проведении видов страхования иных, чем страхование жизни;

·35000 МРОТ - при проведении страхования жизни и иных видов страхования;

·50000 МРОТ - при проведении исключительно перестрахования.

Аудитору следует сопоставить величину уставного капитала, отраженную в пассиве бухгалтерского баланса и в уставе страховой компании (она должна быть одинакова), проверить правильность оплаты уставного капитала. Новая страховая компания должна оплатить не менее 50% суммы заявленного уставного капитала до регистрации, остальную сумму - в течение первого года со дня регистрации.

Оплата уставного капитала в денежной форме должна быть подтверждена справкой банка о поступлении на расчетный счет страховой организации средства в счет оплаты уставного капитала, а также копиями платежных документов (платежные поручения, объявления о взносе наличными).

Оплата уставного капитала может быть произведена ценными бумагами, имущественными правами, имеющими денежную оценку, но только сверх установленной законодательством минимальной величины. Вкладом в уставный капитал не может быть объект интеллектуальной собственности (патент, объект авторского права, ноу – хау), однако в качестве вклада может быть признано право пользования таким объектом.

Страхование является одним из видов деятельности, заниматься которой можно лишь при наличии специального разрешения - лицензии. Поэтому в процессе аудиторской проверки вопросам, связанным c лицензией, уделяется большое внимание.

Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца заниматься этой деятельностью при соблюдении им условий и требований, оговоренных при выдаче лицензии. Лицензия на проведение страховой деятельности не имеет ограничения по сроку действия, если это специально не предусмотрено при выдаче. В случае, если отсутствует информация, позволяющая достоверно оценить страховой риск, страховщику может быть выдана временная лицензия, где указывается срок, на который она выдана.

Лицензии выдаются на проведение добровольного и обязательного:

·личного страхования, включающего:

1) страхование жизни,

2) страхование от несчастных случаев и болезней,

3) медицинское страхование;

·имущественного страхования, включающего:

4) страхование средств наземного транспорта,

5) страхование средств воздушного транспорта,

6) страхование средств водного транспорта,

7) страхование грузов,

8) страхование других видов имущества, кроме перечисленных выше,

9) страхование финансовых рисков;

10)страхования ответственности, включающего:

11)страхование гражданской ответственности владельцев автотранспортных средств,

12)страхование гражданской ответственности перевозчика,

13)страхование гражданской ответственности предприятий - источников повышенной опасности,

14)страхование профессиональной ответственности,

15)страхование ответственности за неисполнение обязательств,

16)страхование иных видов гражданской ответственности, кроме перечисленных выше;

17)перестрахования, если предметом деятельности страховщика является исключительно перестрахование.

При ознакомлении с подлинником лицензии нужно иметь в виду, что она должна содержать следующие обязательные реквизиты: наименование страховщика, юридический адрес, виды страховой деятельности, форма их проведения, номер и дата выдачи, территория, на которой действует лицензия, регистрационный номер страховщика.

На бланке должна быть подпись руководителя Федеральной службы России по надзору за страховой деятельностью или заместителя министра финансов РФ и соответствующая печать.

Если лицензия временная, то в ней указывается срок ее действия. В этом случае аудитор должен удостовериться в том, что в проверяемый период срок действия лицензии не истек и, следовательно, страховщик имел право заключать договоры страхования.

К лицензии выдается приложение, где указываются конкретные виды страхования, которые вправе осуществлять страховая организация по правилам, одобренным органом страхового надзора.

Аудитору, прежде всего, нужно сопоставить данные лицензии и учредительных документов о названии страховщика, его организационно - правовой форме, юридическом адресе и если есть несоответствие, выяснить причину. Если эти реквизиты в уставе изменились и не соответствуют отраженным в лицензии, о произошедших изменениях необходимо сообщить в орган страхового надзора и заменить лицензию на новую. Нужно обратить внимание на даты выдачи лицензии и начала заключения договоров страхования. Осуществлять страховые операции можно лишь после получения соответствующего разрешения органа страхового надзора.

Аудитор также должен установить соответствие осуществляемой деятельности требованиям действующего законодательства. Последнее, в частности, запрещает страховщикам заниматься производственной, торгово-посреднической и банковской деятельностью. Для выявления нарушений необходимо проверить хозяйственные договоры, заключенные страховщиком со своими контрагентами.

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев