Цели и задачи аудита

Основные принципы проведения аудита

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Проверка финансовой устойчивости и платежеспособности страховых организаций

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

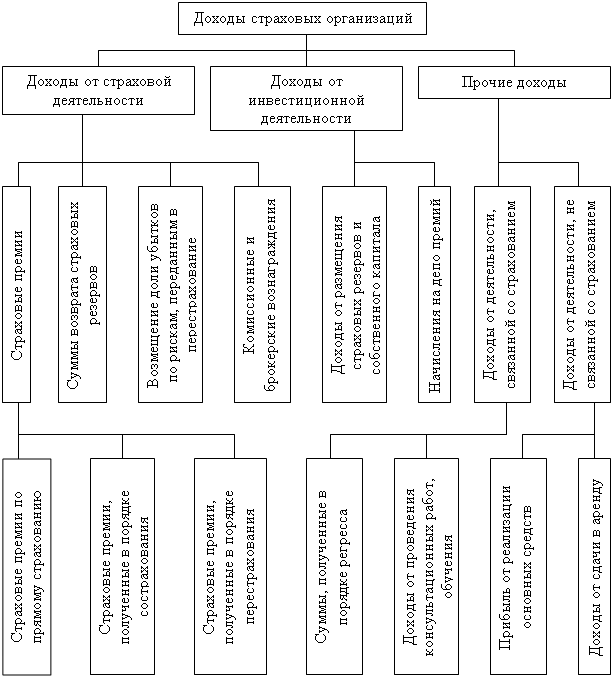

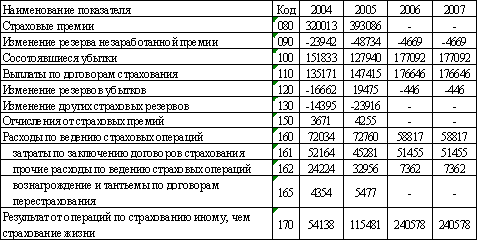

3.6 Проверка финансовой устойчивости и платежеспособности страховых организаций

Финансовая устойчивость страховщика представляет собой сохранение оптимального качественного и количественного состояния активов и обязательств, позволяющее страховой организации обеспечить бесперебойное осуществление своей деятельности и ее развитие. Основой финансовой устойчивости страховых компаний является наличие у них оплаченного уставного капитала, страховых резервов, системы перестрахования, а также рост страховых операций и применение оптимальных тарифных ставок.

Главным признаком финансовой устойчивости страховщиков является их платежеспособность. Последняя есть способность страховой организации рассчитаться имеющимися активами по уже наступившим и еще не наступившим обязательствам.

При контроле финансовой устойчивости и платежеспособности страховщиков проверяется соблюдение требований о максимальной ответственности по отдельному риску и нормативном соотношении активов и обязательств.

В ходе проверки осуществляется контроль правильности определения фактической и нормативной величины свободных активов. Для их расчета, который страховщики обязаны делать ежеквартально, используются данные бухгалтерского учета и отчетности. Фактический размер свободных активов рассчитывается как сумма собственного капитала, включающая в себя оплаченный уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль прошлых лет и отчетного года, фонд накопления, фонд социальной сферы, фонд потребления, уменьшенная на величину нематериальных активов (за вычетом стоимости отдельных квартир) и непокрытых убытков.

Нормативный размер свободных активов для страховщиков, осуществляющих страхование жизни, устанавливается в размере 5 процентов величины резерва по страхованию жизни, исчисленного по состоянию на последнюю отчетную дату.

В соответствии с действующим законодательством, если по окончании второго и каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала, страховщик обязан объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов становится меньше определенного законом минимального размера уставного капитала, компания подлежит ликвидации.

Заключение

В данной работе рассмотрены особенности организации аудиторского контроля за деятельностью страховых компаний. Страхование и аудит в страховании достаточно отличается от других форм предприятий. В первую очередь, страховая компания должна иметь лицензию на проведение своей деятельности, при совершении сделок, страховщики обязаны заключить договор и указать в нем все особенности страховки, аудитору следует уделить внимание и проконтролировать правильность составления, юридического оформления и учета, а также правильность осуществления учета операций по сострахованию и перестрахованию.

В ходе аудиторской проверки страховой компании проверяются как общие вопросы, свойственные предприятиям других отраслей народного хозяйства, так и специфические операции. Основной статьей расходов страховщика являются страховые выплаты, поэтому проверке обоснованности этих выплат уделяется большое внимание. Аудитор проверяет, когда было подано заявление, условия страхования, своевременность выплаты страхового возмещения и так далее. Так как в специфику своей деятельности страховщики образуют специальные фонды, резервы, то в ходе проверки выясняется правильность соблюдения условий размещения этих страховых резервов. Правильный расчет страховых резервов играет огромное значение в обеспечении выплат по страховым случаям, затем проверяется, куда и как используются эти страховые резервы и гарантируют ли они страховые выплаты и финансовую устойчивость предприятия.

К особенностям у страховщиков относится состав расходов, включаемых в себестоимость страховых услуг, что и вносит свои отличия в формирование финансовых результатов.

Так как страховая компания имеет своей целью обеспечение страхования от рисков, несчастных случаев и так далее, то она должна иметь средства для выплаты по страховому случаю. Аудитор при проверке уделяет внимание нормативному соотношению активов и обязательств.

Список используемой литературы

1. Гражданский кодекс РФ: ФЗ от 30.11.94 г. №51-ФЗ; ФЗ от 26.01.96 г. №14-ФЗ; ФЗ от 26.11.01 г. №146-ФЗ; ФЗ от 18.12.06 г. №51-ФЗ.

2. Налоговый кодекс РФ: ФЗ от 31.07.98 г. №146-ФЗ

3. ФЗ «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ

4. ФЗ «О страховании» от 31.12.97 г. № 157-ФЗ

5. Адамс Р. Основы аудита – М.: Юнит,2005

6. Алекринский А.Л. Экономика, страхование и перестрахование – М.: АНКИЛ, 2006

7. Андреев В.Д. Практический аудит, справочное пособие – М.: Экономика, 2004

8. Архангельская Г.А., Асабина С.Н. Аудит страховых компаний – М.:ФинСтатИнформ, 2005

9. Басаков М.И. Страховое дело в вопросах и ответах – Ростов-на-Дону: Феникс, 2007

10. Белкин Р.С. Собирание, исследование и оценка доказательств, сущность и методы – М.: Наука, 2006

11. Бланд Д. Страхование: принципы и практика - М.: Финансы и Статистика, 2009

12. Бычкова С.М. Доказательство в аудите - М.: Финансы и Статистика, 2008

13. Гвозденко А.А. Основы страхования – М.: Финансы и Статистика, 2002

14. Гвозденко А.А. Финансово-экономические методы страхования - М.: Финансы и Статистика, 2008

15. Кварлеони Д.Е. Экономика и организация медицинского страхования, Хабаровск: Крайиздат, 2005

16. Пупко Г.М. Аудит и ревизия, - Минск: Книжный дом, 2005

17. Романова М.В.Налогообложение страховой деятельности - М.: Финансы и Статистика, 2002

18. Урланюк-Малицкая Л.А. Платёжеспособность страховой организации – М.: АНКИЛ, 2004

19. Хемптон Д.Д. Финансовое управление страховой компанией – М.: АНКИЛ, 2005

20. Хмельницкий В.А. Контроль и аудит, - Минск: Современная школа, 2006

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев