Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ГЛАВА 1. ОСНОВНЫЕ ПОДХОДЫ К СОСТАВЛЕНИЮ АУДИТОРСКОЙ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ

1.1 Сущность готовой продукции и методы ее оценки

1.2 Законодательная основа процесса оценки готовой продукции готовой продукции

ГЛАВА 2 ОСНОВНЫЕ ЭТАПЫ АУДИТА ГОТОВОЙ ПРОДУКЦИИ

2.1 Информационная база и задачи аудита учета готовой продукции и ее реализации (продажи)

2.2 Аудит выпуска и реализации готовой продукции

2.3 Методы проверки результатов аудита

ГЛАВА 3 АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

3.1 Основные положения аудиторского заключения

3.2 Возможные ошибки и их исправление в результате аудита продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В России аудит – новое направление контроля за хозяйственной деятельностью. С развитием рыночных отношений на бухгалтеров «хлынул» поток нормативных документов, регламентирующих правовые вопросы деятельности предприятий, организаций и постановки бухгалтерского учета и отчетности, налогообложения, порядка формирования себестоимости продукции. В действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоятельств не всегда доводятся до налогоплательщиков. Возникла необходимость создания формы негосударственного контроля за деятельностью предприятий, которой бы включал в себя консультирование по вопросам организации и ведения бухгалтерского учета, оказываемых с целью улучшения бухгалтерского учета и отчетности на предприятии, повышения эффективности их коммерческой деятельности. Этой формой стал аудит –деятельность направленная на снижение предпринимательского риска.

В данной курсовой работе рассмотрен вопрос аудита выпуска готовой продукции и ее реализации.

Актуальность изложенного вопроса определила выбор темы работы, цель которой - раскрыть практику учета готовой продукции и ее реализации (продажи) и оценить достоверность бухгалтерской отчетности по производству и реализации продукции, разработать рекомендации по совершенствованию действующей системы учета готовой продукции.

Объем реализации продукции (выполненных работ, оказанных услуг) – это один из основных показателей характеризующих деятельность предприятия, поэтому так важно, чтобы он был отражен в бухгалтерском учете правильно. Верно учтенные объемы реализации продукции, своевременный и достоверный учет отгрузки и оплаты продукции – это основа правильно сформированной выручки, а значит и правильно рассчитанных налогов.

В первой главе курсовой работы приводятся основы бухгалтерского учета готовой продукции и ее реализации, Законодательная основа процесса оценки готовой продукции готовой продукции.

Во второй главе описываются методика проведения аудита, дается характеристика основных направлений.

В третье главе дается определение аудиторскому заключению, его составлению и характеристике, а также здесь раскрываются возможные ошибки выявленные при проведении аудита в бухгалтерском учете и отчетности организации.

Деятельность независимых аудиторов и аудиторских фирм регламентируется следующими законодательными и нормативными актами:

1. Федеральный закон “О бухгалтерском учете” от 24.11.96 №129-ФЗ (с изменениями и дополнениями);

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв.приказом Минфином РФ от 17.02.97 № 15:

3. Налоговый Кодекс РФ;

4. Указ Президента РФ от 22.12.93 №2263 “Об аудиторской деятельности в Российской Федерации” (вместе с “Временными правилами аудиторской деятельности в Российской Федерации”);

5. Приказ Минфина РФ от 29.07.98 № 34н “Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ” (ред.от24.03.2009).

Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Российской Федерации, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

ГЛАВА 1. ГЛАВА 1. ОСНОВНЫЕ ПОДХОДЫ К СОСТАВЛЕНИЮ АУДИТОРСКОЙ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ

1.1 СУЩНОСТЬ ГОТОВОЙ ПРОДУКЦИИ И МЕТОДЫ ЕЕ ОЦЕНКИ

Согласно п.3 ПБУ 5/98 готовая продукция - это часть материально - производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Основными задачами бухгалтерского учета готовой продукции являются:

1) контроль за выполнением заданий по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

2) контроль за выполнением плана по реализации продукции и своевременностью расчетов с покупателями и заказчиками;

3) контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

4) контроль за соблюдением сметы расходов, связанных с отгрузкой и реализацией продукции;

5) своевременное и достоверное определение результатов, связанных с отгрузкой и реализацией продукции.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т.п.).

Продукция, изготовленная на производственных предприятиях, по своему составу делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену затариваемой продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия, независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, то есть по стоимости обработки.

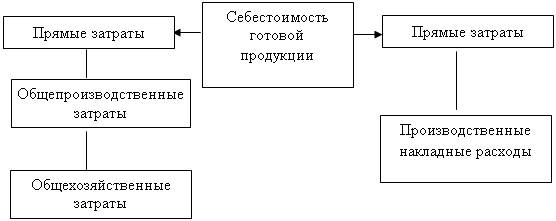

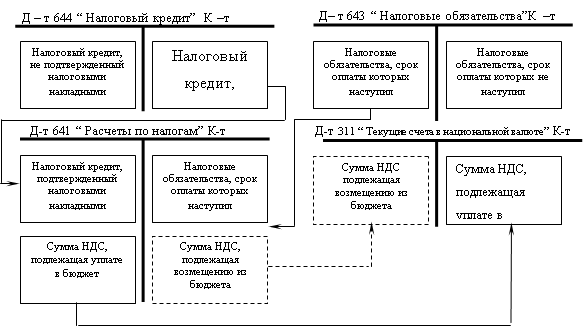

Совокупность видов оценки готовой продукции следует классифицировать следующим образом:

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

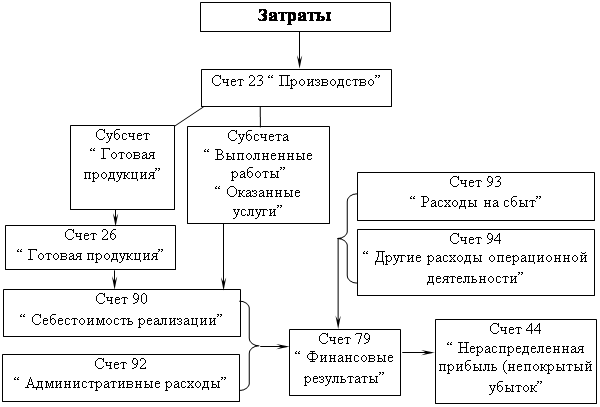

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев