Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

1.2 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

Завершающим этапом оборота хозяйственных средств, в результате которого произведенная продукция передается покупателю за установленную договором плату является реализация продукции.

Вступившее в силу с 1 января 2009 года Положение по бухгалтерскому учету “Доходы организации” (ПБУ9/99), утвержденное приказом Минфина Российской Федерации от 06.05.99 №32н, вносит существенные изменения в понятие реализации (продажи) и признания доходов от реализации, учет бухгалтерских сделок, исполнение договоров коммерческого кредита, суммовых разниц или реализации на условии “валютной привязки цен” и т.д.

Определение понятия “реализация” не дано ни в одном нормативном документе по бухгалтерскому учету. Такое определение есть в Гражданском Кодексе Российской Федерации, где реализация – это отчуждение имущества, то есть передача права собственности на него в результате сделки купли – продажи, поставки, мены, порядка, услуги и так далее. Еще более определенно об этом сказано в части 1 Налогового Кодекса Российской Федерации: реализация товаров (работ и услуг) – это передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполнения работ или оказания услуг одним лицом другому, а в случаях, предусмотренных Налоговый Кодекс Российской Федерации, передача собственности на товар, результаты выполненных работ одним лицом для другого лица, оказания услуг одним лицом другому на безвозмездной основе.

Согласно мировым стандартам, реализованной считается отгруженная продукция, независимо от срока оплаты.

Реализация (продажа) продукции – это необходимое условие возобновления цикла производства. Задержка в реализации продукции свидетельствует о том, что произведена продукция, ассортимент и качество которой не отвечает спросу потребителя.

Реализация продукции осуществляется, как правило, посредством заключения договоров поставки или через розничную продажу.

В настоящее время официально закреплено существование 3-х основных видов цен:

- свободные отпускные цены и тарифы;

- государственно регулируемые оптовые цены и тарифы .

Размер отпускной цены во многом зависит от условия “франко” которое должно быть оговорено в договоре между производителем продукции и ее покупателем. Франко (от итал. Franco - свободный) – это условие продажи, по которому покупатель освобождается от части расходов по погрузке и транспортировке продукции, входящих в цену товара, например, условие “франко-вагон” означает, что все расходы по покрузке товара в вагон несет продавец.

При определении цен на внутреннем рынке чаще других исполняются следующее виды условия поставки:

франко-склад поставка – в цену, помимо заводской цены, входят расходы, в связи с отгрузкой продукции (погрузочно-разгрузочные работы);

франко-станция отправления – в цену включается стоимость погрузки продукции в вагоны;

франко-вагон станция назначения – в цену включается только сумма железнодорожных тарифов;

франко-склад покупателя – в цену включается стоимость работ по отгрузке, железнодорожных тариф, стоимость работ по разгрузке продукции на станции назначения, транспортные расходы до склада покупателя и стоимость расходов разгрузки на этом складе.

Цена реализации продукции устанавливается с учетом ее полной себестоимости, нормы прибыли и налог на добавленную стоимость, а в случае реализации продукции за наличный расчет с учетом налога с продажи.

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работы, услуг) в сопоставимых экономических (коммерческих) условиях.

При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

При реализации товара (работ и услуг) по государственным ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

В целях бухгалтерского учета реализованной считается продукция, право собственности на которую перешло к покупателю. Переход права собственности в общем случае осуществляется в момент отгрузки продукции. Операции по реализации продукции находят отражение на счете 46 “Реализация продукции (работ, услуг)”. Для отражения операций по продаже ценностей предусмотрены счета 90 “Продажи” и 91 “Прочие доходы и расходы” раздела VIII “Финансовые результаты”. Вторым счетом в проводке, отражающей выручку от реализации, является счет расчетов с покупателями и заказчиками – счет 62 “Расчеты с покупателями и заказчиками”. Оплата продукции покупателем может быть произведена сразу же после ее отгрузки или через определенное время (до истечения определенного договором срока).

Снизить риск неплатежей по реализации продукции поставщик может, включив в договор с покупателем условие о частичной (или полной) предварительной оплате продукции.В этом случае сумма поступившего платежа (аванса) подлежит зачислению на счет 64 “Расчеты по авансам полученным”, специально предназначенный для учета сумм полученных авансов учитывается до момента отгрузки продукции.

ГЛАВА 2 ОСНОВНЫЕ ЭТАПЫ АУДИТА ГОТОВОЙ ПРОДУКЦИИ

2.1 ИНФОРМАЦИОННАЯ БАЗА И ЗАДАЧИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

В условиях современной экономики промышленные предприятия России, преобразовавшиеся из государственных в акционерные общества, столкнулись с необходимостью контроля их производственно- хозяйственной деятельности, суть которого заключается в установлении соответствия деятельности предприятия законам, законодательным актам.

Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка, является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика-клиента.

Деятельность независимых аудиторов и аудиторских фирм регламентируется следующими законодательными и нормативными актами:

6. Федеральный закон “О бухгалтерском учете” от 24.11.96 №129-ФЗ (с изменениями и дополнениями);

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв.приказом Минфином РФ от 17.02.97 № 15:

8. Налоговый Кодекс РФ;

9. Указ Президента РФ от 22.12.93 №2263 “Об аудиторской деятельности в Российской Федерации” (вместе с “Временными правилами аудиторской деятельности в Российской Федерации”);

10.Приказ Минфина РФ от 29.07.98 № 34н “Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ” (ред.от24.03.2009).

Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Российской Федерации, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

Под аудитом иногда понимается процесс снижения до приемлемого уровня информационного риска, т.е. вероятности того, что в финансовых отчетах содержатся ложные или неточные сведения для пользователей этих отчетов.

Как отмечают американские специалисты, аудит- это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического субъекта, осуществляемый независимым компетентным лицом. Это лицо, исходя из установленных критериев, выносит заключение о качественной стороне функционирования организации.

Главная цель аудита - определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Специалист-аудитор в процессе проведения проверки предприятия призван:

* оценить полноту, достоверность и точность отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности организации;

* проконтролировать соблюдение законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологию оценки активов, обязательств и собственного капитала;

* выявить резервы улучшения использования основных и оборотных средств, финансовые резервы и возможность использования заемных источников.

В связи с тем, что основной целью хозяйственной деятельности любого производственного предприятия является получение прибыли, которая формируется, в основном, благодаря поступлению выручки от реализации (продажи) продукции собственного производства, аудит выпуска, отгрузки и реализации готовой продукции является одним из наиболее важных тематических направлений общего аудита.

Проверка правильности учета готовой продукции и процесса ее реализации (продажи) включает следующие этапы:

1. изучение учетной политики предприятия с целью определения метода учета затрат на производство, метода распределения по видам выпускаемой продукции затрат вспомогательного производства, общепроизводственных и коммерческих расходов, порядка оценки незавершенного производства, признания выручки для целей налогообложения;

2. проверка наличия приказа на материально ответственное лицо и договоров на полную материальную ответственность;

3. ознакомление с договорами на реализацию (продажу) готовой продукции;

4. оценка качества инвентаризации готовой продукции;

5. проверка правильности отражения первичных документов на отгрузку готовой продукции и счетов-фактур;

6. проверка достоверности отражения фактической себестоимости отгруженной продукции на основании аналитического учета и первичных документов складского учета;

7. правильность и своевременность отражения выручки на счет 46 “Реализация продукции (работ, услуг)“ (90 “Продажи”).

Информационной базой для проведения аудиторской проверки учета выпуска, отгрузки и реализации (продажи) продукции являются следующие первичные документы:

¨ Положение по учетной политике предприятия;

¨ договоры на реализацию готовой продукции;

¨ накладные на сдачу готовой продукции;

¨ машинограммы учета готовой продукции на складе;

¨ описи инвентаризации готовой продукции;

¨ накладные на реализацию готовой продукции;

¨ счета-фактуры;

¨ Главная книга;

¨ журнал-ордер № 11;

¨ ведомость № 16;

¨ бухгалтерская отчетность, включающая:

1) Бухгалтерский баланс (форма № 1), в частности строки:

* ст. 215 “Готовая продукция и товары для перепродажи”;

* ст. 216 “Товары отгруженные”;

* ст. 218 “Прочие запасы и затраты”, по которой показываются запасы и затраты, не нашедшие отражения в других статьях подраздела “Запасы” второго раздела Бухгалтерского баланса, в частности, несписанная в установленном порядке со счета 43 “Коммерческие расходы” часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции;

* ст. 231 “Дебиторская задолженность покупателей и заказчиков”;

2) Отчет о прибылях и убытках (форма № 2).

2.2. АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Законодательные и нормативные документы, регулирующие объект проверки:

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв. Приказом Минфина РФ от 17.02.97 № 15;

2. Приказ Минфина РФ от 29.07.98 № 34н “Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ” (ред.от24.03.2009);

3. Приказ Минфина РФ от 15.06.98 № 25н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/98)”.

Перед проведением проверки аудитор составляет программу проверки, которая включает следующие направления:

1) анализ уставной деятельности предприятия и выполнения им хозяйственной программы, увязки ее с договором на закупку материальных ресурсов и комплектующих изделий;

2) установление наличия договоров на поставку продукции предприятия, проверка выполнения условий хозяйственных договоров;

3) проверка достоверности и оперативности учета договорных обязательств по поставкам продукции;

4) проверка установления порядка премирования работников предприятия с учетом выполнения обязательств по поставкам продукции;

5) анализ учета потерь (пеней, штрафов, неустоек), вызванных недопоставкой и нарушением сроков поставки продукции;

6) анализ выполнения предусмотренных мероприятий по обновлению выпускаемой продукции;

7) анализ показателей качества продукции, потерь от брака и рекламаций за поставку некачественной продукции:

a) анализ затрат на производство неисправимого, т.е. окончательного брака, расходов по его исправлению, сумм, подлежащих взысканию с виновников брака и поставщиков за поставку некачественных материалов или полуфабрикатов. В случаях, если имели место поставки сырья, материалов и комплектующих изделий низкого качества, аудитор выясняет, предъявлялись ли соответствующими службами предприятия поставщикам этих ценностей претензии на возмещение потерь, установлен ли контроль за качеством сырья и материалов;

b) анализ ритмичности выпуска продукции, причин неритмичности работы, потерь продукции в результате невыполнения суточных графиков. При проверке ритмичности используются данные аналитического учета о сдаче готовой продукции на склад к счету 40 “Готовая продукция”, оперативно-технические сводки, рапорты о выработке продукции, сменные отчеты и т.п. Тщательно изучаются причины, вызвавшие перебои в производстве и повлиявшие на снижение показателя ритмичности;

c) установление факта использования отходов производства;

d) анализ обоснованности и правильности формирования цен на реализацию продукции;

8) оценка соответствия отчетных данных о выпуске и реализации продукции данным бухгалтерского учета и первичных документов.

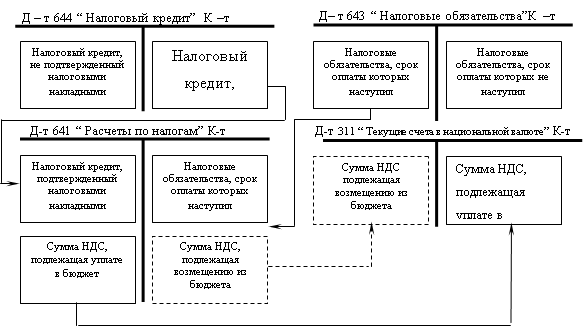

Следующий этап проверки - аудит расчетов с бюджетом по налогу на добавленную стоимость, цель которого в подтверждении достоверности бухгалтерской отчетности проверяемого экономического субъекта в части отражения задолженности перед бюджетом по налогу на добавленную стоимость, а также отражения в пояснительной записке существенных обстоятельств, связанных с неурегулированными вопросами в налогообложении.

Аудиторская проверка налога на добавленную стоимость включает следующие процедуры:

· анализ налоговых отчетов за предыдущие периоды, выявление вопросов, по которым имелись замечания и анализ выполнения рекомендаций по этим вопросам;

· сравнение остатков по счетам налога на добавленную стоимость за текущий период с остатками за предыдущие периоды и анализ значительных или необычных отклонений;

· анализ уплаты платежей в бюджет за отчетный период.

При проверке правильности полученного налога на добавленную стоимость, включаемого в стоимость реализуемых товаров и соответствия задолженности по налогу перед бюджетом, аудитор должен:

1) выверить остатки по Главной книге;

2) составить сводную ведомость и проанализировать данные счета расчетов по налогу на добавленную стоимость;

3) проанализировать правильность применения ставок налога в зависимости от характера бизнеса и типа реализуемой продукции;

4) пересчитать задолженность по налогу на добавленную стоимость за отчетный период;

5) проанализировать правильность применения льгот по налогу на добавленную стоимость в соответствии с законодательными актами;

6) определить периодичность уплаты налога на добавленную стоимость на основе расчета среднемесячной задолженности по налогу перед бюджетом;

7) провести выборочную проверку правильности составления документации и расчетов по налогу путем сравнения с данными банковских выписок во избежание уплаты предприятием пеней и штрафов.

По итогам проверки аудитор делает вывод о правильности расчета в отчетном году налога на добавленную стоимость, составления деклараций по налогу, а также о достоверности финансовой отчетности предприятия в части отражения задолженности перед бюджетом по налогу на добавленную стоимость.

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев