Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА РЕАЛИЗАЦИИ (ПРОДАЖИ) ГОТОВОЙ ПРОДУКЦИИ

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

ОСНОВНЫЕ ПОЛОЖЕНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции

Навигация

ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Особенности аудиторской деятельности в сфере выпуска готовой продукции и последующей реализации

52605

знаков

4

таблицы

0

изображений

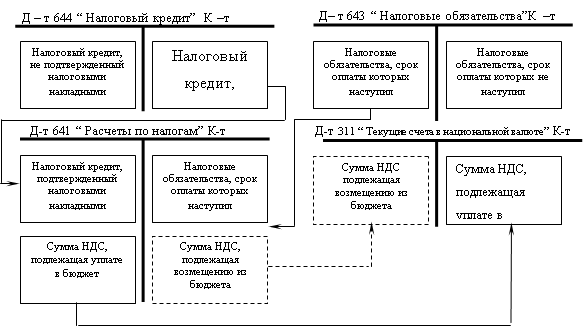

2.3. ПРОВЕРКА РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

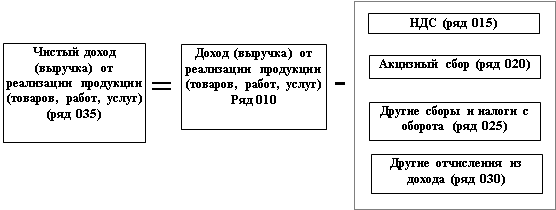

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога с продаж) и фактической себестоимостью проданной продукции (работ, услуг). Для установления отражения прибыли (убытка) от продажи аудитор проверяет правильность учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

Правильность отражения операций по продаже аудитор устанавливает в ходе выборочной проверки этих операций путем сверки данных, отраженных в бухгалтерских регистрах экономического субъекта, с первичными документами и наоборот. Такая проверка проводится на предварительном этапе аудита. Аудитор проверяет соблюдение предприятия в отношении предоставления кредитов покупателям, процедур доставки и ценообразования при совершении ежедневных операций. Аудиторская проверка проводится путем сравнения фактических цен по различным видам продукции, условий оплаты транспортных расходов или доставки, указанных в счетах, с данными соответствующих документов, утвержденных руководством (накладных на реализацию готовой продукции, счетов-фактур), сопоставляются с номенклатурой цен.

При проверке достоверности отражения сумм от продажи продукции аудитор выборочно сверяет ряд записей в ведомости № 16 и журнала-ордера №11 с данными накладных на реализацию продукции и счетов-фактур, для подтверждения того, что товары были действительно доставлены, право собственности на них перешло от исполнителя к заказчику (покупателю). Аудитор анализирует условия поставки для точного определения момента перехода права собственности.

Проводится анализ порядковой нумерации накладных на реализацию готовой продукции, с целью установления того, что все документы собраны и надлежащим образом хранятся в отделе сбыта.

При проверке своевременности учета реализационных операций аудитор сопоставляет даты, указанные в накладных на реализацию готовой продукции, с датами соответствующих счетов-фактур, датами записей на счетах учета реализации и дебиторской задолженности.

Точный расчет сумм продаж влияет на правильное выставление счетов-фактур за отгруженные товары, выполненные работы, оказанные услуги и последующее отражение этих данных на счетах бухгалтерского учета.

Проверка правильности оценки продажи включает пересчет данных учета для выявления возможных математических ошибок. Для этого аудитор подсчитывает итоговые суммы счетов-фактур.

Помимо полного и достоверного учета данных о проданной продукции важно, чтобы все эти данные были правильно классифицированы в Отчете о прибылях и убытках.

В ходе проверки классификации операций на основании первичных документов определяется правильность корреспонденции счетов в ведомости № 16 и в журнале-ордере № 11 и правильность разноски сумм по счетам Главной книги.

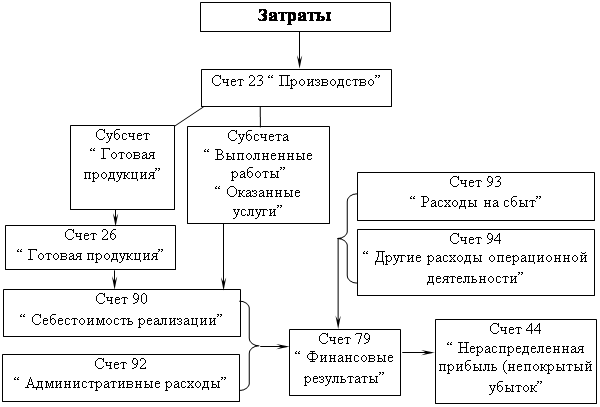

На этапе проверки отражения результатов от продажи продукции (работ, услуг), аудитор проверяет правильность отражения прибыли от реализации по кредиту счета 80 “Прибыли и убытки” в корреспонденции с дебетом счета 46 “Реализация продукции (работ, услуг)”, и соответствие этого показателя данным строки 050 “Прибыль (убыток) от продажи” Отчета о прибылях и убытках.

Используя процедуру арифметических подсчетов, аудитор по Главной книге и счету 46 “Реализация продукции (работ, услуг)” проверяет правильность определения показателей:

- ст. 010 “Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей”;

-ст. 020 “Себестоимость проданных товаров, продукции, работ, услуг”;

- ст. 030 “Коммерческие расходы”.

Проверка формирования прибыли от продажи продукции включает следующие действия:

Ст. 010=сумма оборотов по кредиту счета 46 “Реализация продукции (работ, услуг)” за отчетный период - сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период в корреспонденции с кредитом счетов 67 “Расчеты по внебюджетным платежам”, 68 “Расчеты с бюджетом” - сумма оборотов по дебету счета 80 “Прибыли и убытки” за отчетный период в корреспонденции с кредитом счета 46 “Реализация продукции (работ, услуг)”

Ст. 020= сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период - сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период в корреспонденции с кредитом счетов 67 “Расчеты по внебюджетным платежам”, 68 “Расчеты с бюджетом”, 80 “Прибыли и убытки” - сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период в корреспонденции со счетами 43 “Коммерческие расходы”, 44 “Издержки обращения” - сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период в корреспонденции со счетом 26 “Общехозяйственные расходы”.

Ст. 030= сумма оборотов по дебету счета 46 “Реализация продукции (работ, услуг)” за отчетный период в корреспонденции со счетами 43 “Коммерческие расходы”, 44 “Издержки обращения”.

Далее проверяется расчет корректировки бухгалтерской прибыли от реализации продукции.

ГЛАВА 3 АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Похожие работы

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

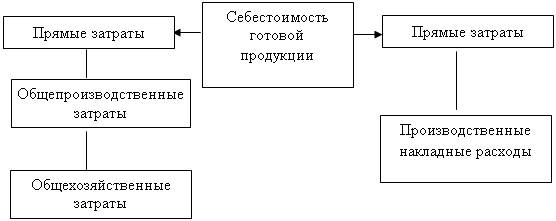

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев