Навигация

Содержание и порядок составления отчета о движении денежных средств

58442

знака

11

таблиц

0

изображений

2. Содержание и порядок составления отчета о движении денежных средств

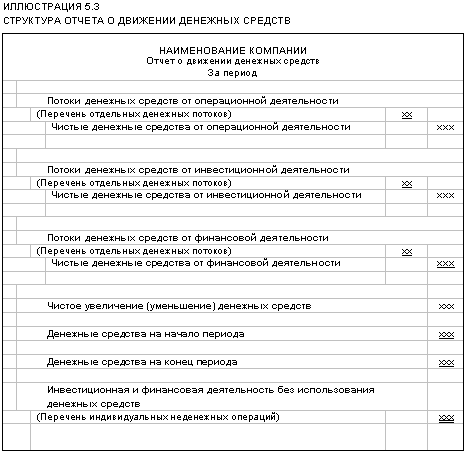

В форме №4 «Отчет о движении денежных средств» данные о движении денежных средств приводятся за отчетный и предшествующий годы. Данные за предыдущий год переносятся из отчета о движении денежных средств за предыдущий отчетный период.

Все отрицательные показатели, а также показатели, которые должны вычитаться из общего результата, показываются в круглых скобках. При заполнении отчета используются данные по счетам 50, 51, 52, 55, 57. Начинается отчет с показателя «Остаток денежных средств на начало отчетного года». Чтобы заполнить эту строку нужно эту строку, нужно сложить сальдо по счетам 50, 51, 52 и 57 по состоянию на 1 января отчетного года. Величина этого показателя совпадает с показателем в стр. 260 бухгалтерского баланса на начало отчетного года. В случае если имели место операции в валюте, учитывается сальдо в иностранной валюте по счету 50 субсчет «Валютная касса» и счету 52. После этого следует пересчитать полученную сумму по курсу Центрального банка РФ на 1 января отчетного года и потом прибавить к ней дебетовые остатки по счетам 50, 51 и 55.

2.1 Движение денежных средств по текущей деятельности

В разделе «Движение денежных средств по текущей деятельности» приводятся следующие показатели:

· «Средства полученные от покупателей, заказчиков» По этой строке отражается общая сумма денежных средств, поступивших на банковские счета и в кассу организации от покупателей и заказчиков в качестве выручки от реализации продукции (товаров, работ, услуг), которые представляют собой оборот по дебету счетов учета денежных средств (50 «Касса», 51 «Расчётные счета», 52 «Валютные счета») и кредиту счета 62 «Расчёты с покупателями и заказчиками» или корреспонденция счета 50 «Касса» со счетом 90 «Продажи» субсчет «Выручка» – для организаций розничной торговли);

· Прочие доходы. При заполнении этого показателя надо обратить внимание на пп. 7,8 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина РФ от 6 мая 1999 г. №32н. К прочим поступлениям денег по основной деятельности можно отнести: безвозмездно полученные денежные средства; штрафы, пени, неустойки, полученные от покупателей; поступление в возмещение причиненных убытков; бюджетные финансирования основной деятельности; денежные средства, возвращенные подотчетными лицами; возвращенные поставщиками авансы; возврат займов, выданных сотрудникам организации; возвращенные из бюджеты налоги; поступления от учредителей и др. Данные приводятся с учетом НДС

Расход денежных средств по текущей деятельности раскрывается по следующим пунктам:

· Денежные средства, направленные на оплату приобретённых товаров, работ, услуг, сырья и иных оборотных активов, представляющих собой оборот по дебету счетов 60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами» и кредиту счетов учёта денежных средств (50, 51, 52, 55), связанных с текущей деятельностью;

· Денежные средства, направленные на оплату труда, представляют собой оборот по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса» (при выдаче заработной платы из кассы), 51 «Расчётные счета» при перечислении денежных средств на счета работников в банках и т.п.). Выплата дивидендов акционерам, являющимся одновременно работниками организации, отражается обособленно в следующей строке;

· Денежные средства, направленные на выплату дивидендов, процентов, представляют собой оборот по дебету счетов 75 «Расчёты с акционерами», 70 «Расчёты с персоналом по оплате труда» и кредиту счетов учета денежных средств на суммы выплаченных акционерам (участникам), в том числе являющимся одновременно работниками организации, дивидендов, процентов. А также проценты, уплаченные по полученным кредитам и займам, выпущенным облигациям, акциям, векселям и иным (суммы по дебету счетов 66 и 67 в корреспонденции со счетами 51 и 52);

· Денежные средства, направленные на расчёты по налогам и сборам, представляют собой оборот по дебету счетов 68 «Расчёты по налогам и сборам» и 69 «Расчёты по социальному страхованию и обеспечению» и кредиту счетов учёта денежных средств по перечислению в бюджеты разных уровней сумм налогов и сборов. По этой строке показывают общую сумму перечисленных в бюджет налогов и сборов: ЕСН, страховые взносы в пенсионный фонд РФ, на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, НДФЛ, НДС, налог на прибыль, налог на имущество;

· Если организация производила расчеты в инвалюте, необходимо дополнительно включить строки «Денежные средства, направленные на покупку валюты» и «Денежные средства, направленные на продажу валюты».

По строке «Денежные средства, направленные на покупку валюты» следует отразить расходы организации, связанные с покупкой валюты, а также сумму денежных средств, направленных на покупку валюты (данные по дебету счета 57 в корреспонденции с кредитом счетов 50 и 51; дебетовый оборот по счету 91 субсчет «Прочие расходы» в корреспонденции со счетом 57).

Для отражения сумм зачисленной валюты организация может ввести дополнительную строку «Средства, полученные от операций с иностранной валютой». Данные по этой строке будут соответствовать обороту по дебету счета 52 и кредиту счета 57.

По строке «Денежные средства, направленные на продажу валюты» будут отражены расходы, которые организация понесет в связи с продажей иностранной валюты, а также суммы проданной валюты с транзитного счета (оборот по дебету счета 57 в корреспонденции со счетом 52, а также по дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетом 51).

Суммы денежных средств, полученных от продажи валюты будут соответствовать оборотам по дебету счетов 50 и 51 и кредиту счета 91 субсчет «Прочие доходы».

Суммы штрафных санкций по налогам и сборам, пеней, начисленных за просрочку платежей в бюджет, отражаются по стр. «Денежные средства, направленные на прочие расходы». Также по этой сроке отражаются все иные расходы, не нашедшие отражение в предыдущих строках, а именно авансы, перечисленные поставщикам под поставку товаров, работ, услуг, сырья и иных оборотных активов, связанных с основной деятельностью организации, оплата услуг банка, суммы выданные под отчет на хозяйственные нужды, займы, предоставленные своим сотрудникам и т.д. Чтобы заполнить данную строку, нужно использовать данные по дебету счета 73 в корреспонденции со счетом 50 или 51, а также суммы, учтенные по дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетом 51.

Разница между различными видами доходов по текущей деятельности и различными видами расходов по текущей деятельности отражается в ф. №4 по стр. «Чистые денежные средства от текущей деятельности». Данный показатель может быть как положительным – при превышении суммы доходов над суммой расходов, так и отрицательным, если сумма расходов превысит сумму доходов. Данные по строке 010 «Остаток денежных средств на начало отчетного года» здесь не учитываются.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

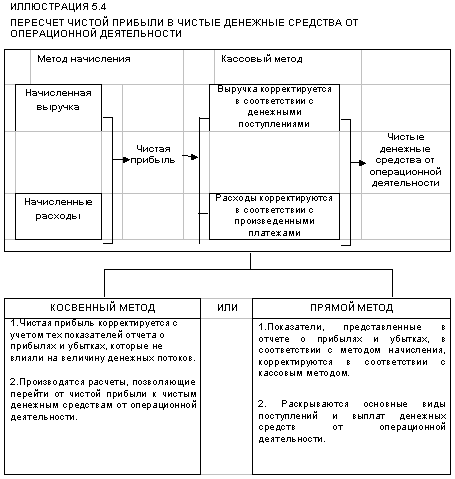

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев