Навигация

Отчет о движении денежных средств: информация для составления и назначения их

44842

знака

6

таблиц

0

изображений

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА по дисциплине «Бухгалтерская (финансовая) отчетность» на тему

«Отчет о движении денежных средств: информация для составления и назначения их»

Содержание

Введение

1. Понятие о бухгалтерской отчётности

2. Порядок заполнения «Отчёта о движении денежных средств»

3. Порядок заполнения формы №4 на примере ООО

Заключение

Список использованной литературы

Приложение

Введение

Актуальность темы. Актуальность темы заключается в современном состоянии рыночной конъюнктуры, которая предъявляет жёсткие требования к качеству информации финансового характера, большая доля которой аккумулируется в бухгалтерской службе. Именно на бухгалтерию возложены обязанности сбора, регистрации и обобщения данных об имуществе, обязательствах, капитале и их изменениях в ходе хозяйственных процессов. В результате обработки всей входящей и исходящей информации формируется комплект, включающий в себя бухгалтерскую (финансовую), управленческую, налоговую и статистическую отчетность. Искусство, которым должен владеть каждый менеджер, главный бухгалтер, финансовый директор – умение управлять деньгами. Количество денежных средств, которое требуется для хозяйственной деятельности, конечно, зависит от специфики производства (ресурсоемкости, длительности производственного цикла, длительности цикла продаж и т.п.). Но в меньшей степени оно зависит и от умения ими разумно распорядиться. Денежные средства как главный объект учета и анализа бухгалтерской деятельности предприятия порождают необходимость анализа их движения, в сопоставлении их оттока и притока за отчетный период, на основе заполнения «Отчета о движении денежных средств» (форма №4).

Цель работы. Целью данной работы является учёт и анализ движения денежных средств на основе заполнения «Отчёта о движении денежных средств».

Для достижения обозначенной цели были поставлены следующие задачи:

1. изучить «Отчет о движении денежных средств»;

2. порядок заполнения «Отчёта о движении денежных средств»;

3. составление «Отчёта о движении денежных средств» на примере ООО.

Структура и объём работы. Настоящая курсовая работа состоит из введения; трех глав, в которых раскрыты основные положения отчета о денежных средств на теоретической и методологической основе основных положений нормативно-законодательной базы России по состоянию на 01 января 2009 года, плана счетов и инструкции по его применению, положения по бухгалтерскому учету и отчетности в РФ, писем Минфина, МСФО и др.; представлена характеристика статей «Отчета о движении денежных средств» и порядок его заполнения. В практической части приведено составление «Отчёта о движении денежных средств» на примере ООО. В конце данной работы представлено заключение, список использованной литературы и приложение.

1. Понятие о бухгалтерской отчётности

Согласно раздела II Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Пунктом 5 раздела III Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 определен состав бухгалтерской отчетности, которая состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Все вышеперечисленные отчеты взаимосвязаны и дополняют друг друга, так как описывают различные аспекты одной и той же финансово-хозяйственной деятельности организации и имеют общую цель – дать пользователям отчетности наиболее полную информацию о компании для принятия экономических решений.

Бухгалтерская отчетность должна соответствовать следующим требованиям[1]:

· давать достоверное и полное (т.е. сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету) представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

· должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы);

· должна быть составлена на русском языке;

· должна быть составлена в валюте Российской Федерации;

· все формы бухгалтерской отчетности должны быть подписаны руководителем и главным бухгалтером фирмы.

При составлении бухгалтерской отчетности возможно использование типовых форм отчетности (утвержденных приказом Минфина России от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности») или на их основе разработать отчетные формы самостоятельно, указав это в учетной политике организации.

В отличие от МСФО в России до сих пор в качестве основных бухгалтерских отчетов признаются лишь два отчета, а именно, бухгалтерский баланс и отчет о прибылях и убытках. Отчет о движении денежных средств рассматривается как приложение к годовой бухгалтерской отчетности, его не обязательно представлять в составе промежуточной отчетности.

Между тем в международной практике отчет о движении денежных средств получил широкое применение. В соответствии с МСФО он признается в качестве основного финансового отчета и его следует представлять за каждый период, в котором представляется финансовая отчетность.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

Каждый финансовый отчет имеет свою специфику представления информации о финансово-хозяйственной деятельности компании. Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 «Отчет о движении денежных средств», который был введен в действие для финансовой отчетности, охватывающей периоды, начиная с 1 января 1994 г. и заменил предыдущий МСФО №7 «Отчет об изменении финансового положения».

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы.

Собственники, имея информацию о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств. Движение денежных средств отражается как в целом по организации, так и по каждому направлению деятельности организации – текущей, инвестиционной и финансовой.

Отчет о движении денежных средств, с одной стороны, концентрирует в себе значительную часть данных из других отчетов, а с другой, как правило, составляется достаточно детально, что позволяет создать целостную картину о состоянии финансов организации за конкретный период.

Цель составления отчета о движении денежных средств состоит в предоставлении его пользователям финансовой отчетности полной, правдивой и детальной информации об изменении денежных средств предприятия, их эквивалентов за отчетный период.

Рассматривая отчет о движении денежных средств необходимо раскрыть такие понятия, как:

- Денежные средства включают деньги в кассе и те средства на счетах, в банке (банках), которыми организация может свободно распоряжаться.

- К денежным средствам приравниваются денежные эквиваленты – краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены: эмиссия акций с целью приобретения активов, конвертация долговых обязательств в акции (трансформация долга в капитал), заключение договора аренды на значительную сумму (приобретение актива на условиях капитальной аренды), а также товарообменные (бартерные) сделки.

- Чистый денежный поток (чистые денежные средства) – разность между поступлениями и платежами отчетного периода. Чистый денежный поток может быть как положительным, так и отрицательным. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное – об их оттоке.

Любое приобретение сопровождается соответствующим платежом, так же как и любая продажа сопровождается поступлением денег. Возникновение или погашение задолженности также сопровождается движением денежных средств.

Показатель денежных потоков используется, с одной стороны, как показатель финансовой устойчивости предприятия (внутренних источников финансирования), а с другой – как показатель фактической и потенциальной прибыльности предприятия.

В отчете о движении денежных средств данные о денежных средствах должны быть представлены в течение отчетного периода в полном объеме, включая все составляющие, в разрезе трех видов деятельности на основании показателей притока и оттока денежных средств по каждому виду деятельности (основные источники формирование данных – форма №1 «Баланс» и форма 2 «Отчет о прибылях и убытках»).

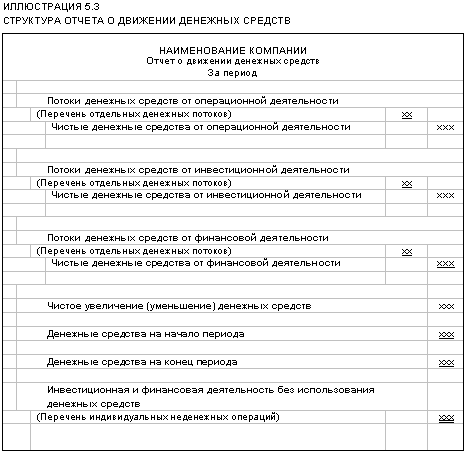

МСФО 7 требует, чтобы денежные потоки были классифицированы по трем видам деятельности, (таблица №1), в соответствии с этим требованием, отчет о движении денежных средств состоит из трех разделов.

Таблица 1. Классификация видов деятельности с соответствии с МСФО 7

| Виды деятельности и их характеристики | ||

| Финансовая деятельность | Операционная деятельность | Инвестиционная деятельность |

| – деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения финансовых средств: (+) Эмиссия акции или других долговых инструментов (+) Эмиссия облигаций, векселей, закладных и проч. краткосрочного и долгосрочного характера (–) Выплаты владельцам в связи с выкупом акции (–) Денежные погашения заимствований, произведенных ранее | – деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. Отражает достаточность денежных средств (без обращения к внешним источникам финансирования) для: – погашения кредитов; – поддержании производственных мощностей; – выплаты дивидендов; – новых инвестиций Используется для прогнозирования будущих денежных потоков, окупаемости затрат инвестиционного характера | – деятельность, связанная с приобретением (созданием), продажей основных средств (земельных участков, зданий и иной недвижимости, оборудования), нематериальных активов, осуществлением долгосрочных финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.), осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки. Отражает направления использования денежных потоков с целью генерирования в будущем доходов, положительных денежных потоков от операционной деятельности; отрицательный чистый денежный поток в период активизации капитальных затрат свидетельствует о реализации стратегии компании в части расширения масштабов бизнеса |

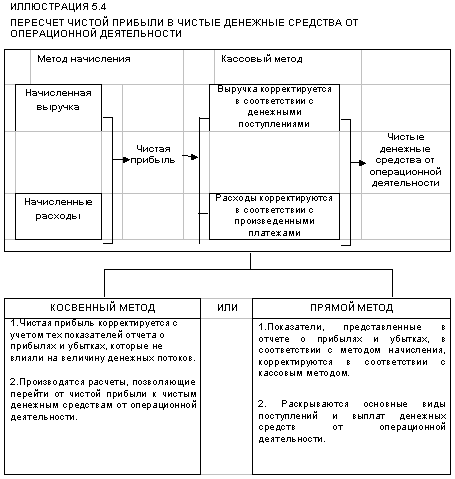

Для составления отчета МСФО 7 допускает использование двух методов: прямого и косвенного.

Для составления отчета о движении денежных средств МСФО 7 рекомендует компаниям использовать прямой метод, так как он в отличие от косвенного позволяет получить информацию, необходимую для оценки будущих потоков денежных средств.

При выборе метода составления отчета нужно исходить из того, для кого этот отчет готовится (для инвестора, банка, собственника). Практика показывает, что отчет о движении денежных средств, составленный прямым методом, более понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами.

Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока компании. Кроме того, при выборе метода нужно руководствоваться следующим принципом – затраты на получение информации не должны превышать ценность этой информации.

Похожие работы

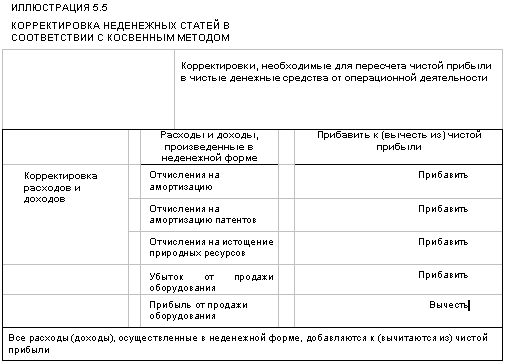

... отдельной таблице, которая приводится в приложении к бухгалтерской отчетности или в пояснительной записке. Требование по раскрытию подобной информации не является обязательным в российском законодательстве. В МСФО 7 «Отчет о движении денежных средств» требование к раскрытию подобной информации является одним из главных. При расчете денежного потока в форме №4 « Отчете о движении денежных средств» ...

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

0 комментариев