Навигация

Порядок заполнения «Отчёта о движении денежных средств»

44842

знака

6

таблиц

0

изображений

2. Порядок заполнения «Отчёта о движении денежных средств»

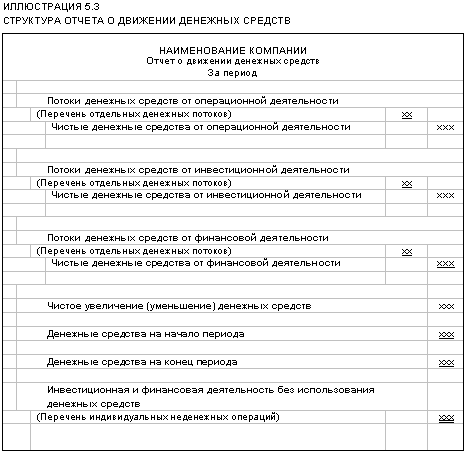

В отчет о движении денежных средств (форма №4) включают информацию о поступлении и расходовании денежных средств за отчетный период. Причем выделяют данные о движении средств по текущей, инвестиционной и финансовой деятельности, а также остаток на начало и конец отчетного периода.

Таблица 1. Структура отчета о движении денежных средств [2]

| 1. | Величина денежных средств на начало отчетного периода |

| 2. | Итог раздела I: чистый приток (+) / отток (–) денежных средств от текущей деятельности предприятия |

| 3. | Итог раздела II: чистый приток (+) / отток денежных средств от инвестиционной деятельности предприятия |

| 4. | Итог раздела II: чистый приток (+) / отток денежных средств от финансовой деятельности предприятия |

| 5. | Изменение величины денежных средств (стр. 2 +/ – стр. 3 +/ – стр. 4) |

| 6. | Величина денежных средств на конец отчетного периода (стр. 1 + стр. 5) |

В отчете о движении денежных средств представляется информация о движении денежных средств в результате операционной, инвестиционной и финансовой деятельности предприятия, чистом денежном результате от этих видов деятельности. При составлении отчета денежные средства и их эквиваленты суммируются и учитываются общей суммой. Суммы денежных средств и их эквивалентов, отраженные на конец отчетного периода, должны соответствовать данным, отраженным в бухгалтерском балансе.

Данные за отчетный период отражают в графе 3. В графу 4 вписывают показатели за аналогичный период предыдущего года. Информацию берут из формы №4 за 2007 год. Структура каждого раздела такова: сначала указывают средства, полученные по соответствующему виду деятельности, а затем израсходованные. Израсходованные суммы записывают в круглых скобках.

Форма представляет собой таблицу, в соответствующих графах которой приводятся показатели за отчетный период и аналогичный период предыдущего года.

В графу 3 строки «Остаток денежных средств на начало отчетного года» вписывают остаток на 1 января 2008 года. Для этого на соответствующие даты суммируют дебетовые сальдо счетов:

– 50 «Касса» (кроме субсчета «Денежные документы»);

– 51 «Расчетные счета»;

– 52 «Валютные счета»;

– 55 «Специальные счета в банках» (кроме субсчета «Депозитные счета»);

– 57 «Переводы в пути».

Остаток средств в иностранной валюте пересчитывают по курсу Банка России на 1 января 2008 года. В графе 4 указывают данные на 1 января 2007 года.

Раздел «Движение денежных средств по текущей деятельности»

Обычно под текущей деятельностью подразумевают основной вид деятельности фирмы. Это может быть производство продукции, выполнение строительных работ, продажа товаров, оказание услуг общественного питания, сдача имущества в аренду и т.д. В данном разделе указываются денежные средства, поступившие и израсходованные в результате такой деятельности.

В строке «Средства, полученные от покупателей, заказчиков» приводятся суммы, полученные за реализованные товары (работы, услуги), а также суммы авансов от покупателей. Для этого суммируются обороты по дебету счетов денежных расчетов (50, 51 и 52) в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с дебиторами и кредиторами» в части, относящейся к оплате товаров (работ, услуг). Обратите внимание: все суммы указывают с учетом НДС и акцизов.

В строке «Прочие доходы» фиксируют поступления, связанные с текущей деятельностью, но не отраженные в предыдущих строках. Например, суммы, возращенные в кассу подотчетными лицами, возвращенные из бюджета суммы излишне уплаченных налогов и сборов, штрафы, полученные организацией за нарушение условий договора, возмещение ущерба, причиненного организации, и др. При необходимости можно выделить те или иные поступления отдельной строкой.

Далее раскрывается информация об израсходованных денежных средствах. Все суммы указывают в скобках.

По строке 1501 отражают средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов. Для этого берут соответствующие обороты по кредиту счетов учета денежных средств в корреспонденции со счетами 60 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с дебиторами и кредиторами». В данной строке не приводят информацию о приобретении основных средств, НМА, финансовых вложений и т.д.

В строку 160 вписывают суммы заработной платы, выданной сотрудникам, – обороты по дебету 70 в корреспонденции со счетами 50 и 51.

Величину выплаченных дивидендов и процентов отражают в строке 170. Сумма дивидендов определяется дебетовым оборотом по субсчету 75–2 «Расчеты по выплате доходов» (если учредители не являются сотрудниками фирмы) или по счету 70 субсчет «Доходы от участия в капитале организации» (для работников) в корреспонденции со счетами 50, 51 и 52. Размер выплаченных процентов – это обороты по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

По строке 180 фиксируют суммы налогов и сборов, уплаченные организацией в течение года. Сюда же относят суммы штрафов и пеней за нарушение налогового законодательства. При заполнении строки учитывают обороты по дебету счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию» в корреспонденции со счетами учета денежных средств.

В строке «На прочие расходы» указывают выбытие денежных средств, не приведенное в предыдущих строках. Например, суммы, выданные под отчет, штрафы, выплаченные организацией за нарушение условий договора, комиссия банка за обслуживание счета и др.

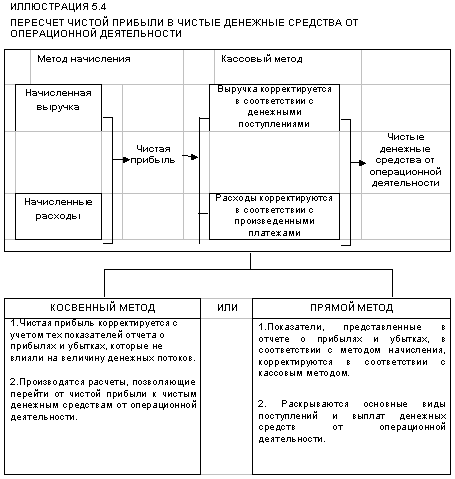

В конце раздела в соответствующей строке следует определить чистые денежные средства от текущей деятельности. Это разница между поступившими и израсходованными суммами. Если величина отрицательная (выбытие денежных средств превысило поступление), ее указывают в круглых скобках.

Раздел «Движение денежных средств по инвестиционной деятельности»

В этом разделе отражают данные о поступлении и расходовании наличных и безналичных средств по инвестиционной деятельности.

Инвестиционная деятельность связана с приобретением и продажей внеоборотных активов (земельных участков, основных средств, НМА и т.д.), осуществлением финансовых вложений (приобретением ценных бумаг). Кроме того, к такой деятельности относятся научно-исследовательские, опытно-конструкторские и технологические разработки и строительство для собственных нужд.

Выручку от продажи основных средств и иных внеоборотных активов приводят по строке 210. Это обороты по дебету счетов 50, 51 и 52 в корреспонденции со счетами 62 и 76, связанные с оплатой внеоборотных активов.

Строку 220 «Выручка от продажи ценных бумаг и иных финансовых вложений» заполняют те организации, для которых такая деятельность не является основной. Иначе соответствующие суммы отражаются в составе средств, полученных от покупателей и заказчиков по текущей деятельности.

Сумму полученных дивидендов, указываемых по строке 230, определяют как обороты по дебету счетов учета денежных средств в корреспонденции с субсчетом 76–3 «Расчеты по причитающимся дивидендам и другим доходам».

В строке 240 указывают сумму процентов, полученную по векселям (облигациям), выданным займам и т.д. Это кредитовые обороты по счету 76 субсчет «Расчеты по процентам» или 91 в корреспонденции со счетами 50, 51 и 52.

В строке 250 записывают суммы поступлений от погашения займов, предоставленных другим организациям. Сумма определяется кредитовым оборотом по субсчету 58–3 «Предоставленные займы» в корреспонденции со счетами учета денежных средств.

Далее раскрывают информацию о расходовании денежных средств по инвестиционной деятельности.

Строку 280 заполняют, если в течение года было приобретено дочернее предприятие как имущественный комплекс. Для этого берут дебетовый оборот по счету 60 в корреспонденции со счетами учета денежных средств.

Суммы, израсходованные на приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, указывают по строке 290. Используют соответствующие дебетовые обороты по счету 60 в корреспонденции со счетами учета денежных средств.

Для заполнения строки 300 «Приобретение ценных бумаг и иных финансовых вложений» необходимы данные оборотов по дебету субсчетов 58–1 «Паи и акции», 58–2 «Долговые ценные бумаги» и т.д. в корреспонденции со счетами учета денежных средств.

Суммы займов, выданных другим организациям, отражают по строке 310 на основании дебетового оборота субсчета 58–3 в корреспонденции со счетами 50, 51 и 52.

В конце данного раздела по строке 340 указывают чистые денежные средства от инвестиционной деятельности. Из всех поступлений, отраженных в разделе, вычитают сумму израсходованных денежных средств. Отрицательный результат указывают в скобках.

Раздел «Движение денежных средств по финансовой деятельности»

В результате финансовой деятельности изменяется величина и состав собственного капитала организации, а также заемных средств.

В строке «Поступления от эмиссий акций или иных долевых бумаг» фиксируют суммы, поступившие от размещения акций. Для этого используют оборот по кредиту субсчета 75–1 «Расчеты по вкладам в уставный (складочный) капитал» в корреспонденции со счетами учета денежных средств.

Для отражения показателей в строке «Поступления от займов и кредитов, предоставленных другими организациями» берут кредитовые обороты по счетам 66 и 67 в корреспонденции со счетами 50, 51 и 52.

В строке «Погашение займов и кредитов (без процентов)» организации указывают обороты по дебету счетов 66 и 67 в корреспонденции со счетами учета денежных средств. В показатель данной строки не включают суммы процентов, выплаченных по кредитам и займам. Данные суммы приводят по строке 170.

Строка «Погашение обязательств по финансовой аренде» предназначена для отражения информации по денежным средствам, перечисленным в течение года по договорам лизинга лизингодателю. Это соответствующие обороты по дебету счета 76 в корреспонденции со счетами учета денежных средств.

Разница между поступлением и расходованием денежных средств в рамках финансовой деятельности записывается по строке «Чистые денежные средства от финансовой деятельности».

Итоговые показатели

В конце формы содержатся итоговые строки. Для того чтобы определить показатель по строке «Чистое увеличение (уменьшение) денежных средств и их эквивалентов», следует просуммировать величину чистых денежных средств от каждого вида деятельности. Значения показателей, заключенных в круглые скобки, вычитаются.

В строке «Остаток денежных средств на конец отчетного периода» указываются данные по состоянию на 31 декабря 2008 года.

Заключительную строку «Величина влияния изменений курса иностранной валюты по отношению к рублю» заполняют организации, которые в течение года осуществляли расчеты в иностранной валюте.

Форма №4 заполняется в тысячах рублей. Незаполненные строки из неё исключаются. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Похожие работы

... отдельной таблице, которая приводится в приложении к бухгалтерской отчетности или в пояснительной записке. Требование по раскрытию подобной информации не является обязательным в российском законодательстве. В МСФО 7 «Отчет о движении денежных средств» требование к раскрытию подобной информации является одним из главных. При расчете денежного потока в форме №4 « Отчете о движении денежных средств» ...

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

0 комментариев