Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

2.5 Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

На предприятии ЗАО «Вигор» применяется автоматизированный бухгалтерский учёт и используется программа 1С: Бухгалтерия.

Программа 1С: Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости:

· сводные проводки;

· оборотно-сальдовую ведомость;

· карточка счета;

· итоговый бухгалтерский баланс и отчёт о прибылях и убытках и др.

Пользуясь различными введенными документами, программа может генерировать записи в главной книге, подсчитывать баланс по ней, позволять просматривать главную книгу для контроля. И на основании этого формируются итоговые отчёты.

2.6 Анализ прибыли и рентабельности ЗАО «Вигор»

Данные для анализа прибыли и расчёта рентабельности берутся из формы № 2 «Отчёт о прибылях и убытках» ЗАО «Вигор» за 2005 и 2006 гг. (Приложения 4, 5)

| Показатель | 2004 год | Отчётный 2006 год | Отклонение | В % к 2004 году | |||

| 2005 год | 2006 год | темп роста, % | от 2005 года | от 2004 года | |||

| Товарооборот, тыс. руб.: | |||||||

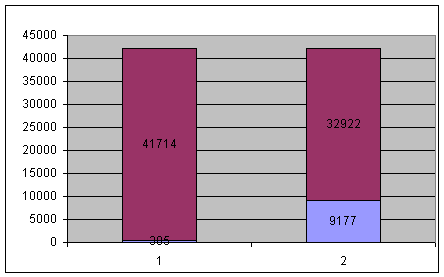

| в действующих ценах | 9672 | 11204 | 13971 | 124,7 | 2767 | 4299 | 144,45 |

| в сопоставимых ценах | 9672 | х | 12701 | х | х | 3028,9 | 131,32 |

| Валовой доход от реализации товаров: | |||||||

| сумма, тыс. руб. | 2110 | 2536 | 2919 | 115,1 | 383 | 809 | 138,34 |

| уровень к обороту, % | 21,816 | 22,635 | 20,893 | 92,31 | -1,74 | -0,92 | 95,77 |

| НДС и другие обязательные платежи за счёт валового дохода: | |||||||

| сумма, тыс. руб. | 5 | 12 | - | - | -12 | -5 | - |

| уровень к обороту, % | 0,052 | 0,107 | - | - | -0,11 | -0,05 | - |

| Издержки обращения: | |||||||

| сумма, тыс. руб. | 2015 | 2330 | 2638 | 113,22 | 308 | 623 | 130,92 |

| уровень к обороту, % | 20,833 | 20,796 | 18,882 | 90,80 | -1,91 | -1,95 | 90,63 |

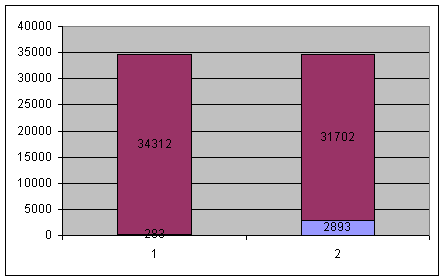

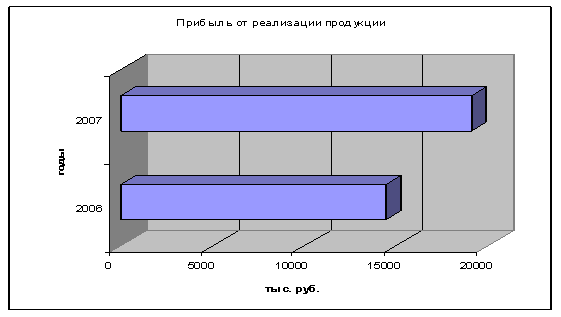

| Прибыль от продаж: | |||||||

| сумма, тыс. руб. | 95 | 206 | 281 | 136,41 | 75 | 186 | 295,79 |

| уровень к обороту, % | 0,982 | 1,839 | 2,011 | 109,39 | 0,17 | 1,03 | 204,77 |

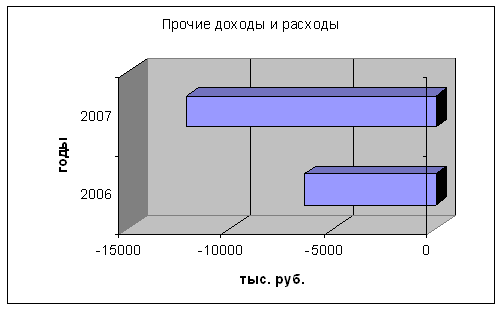

| Прочие доходы, тыс.руб. | 82 | 69 | 239 | 346,38 | 170 | 157 | 291,46 |

| Прочие расходы, тыс.руб. | 105 | 209 | 402 | 192,34 | 193 | 297 | 382,86 |

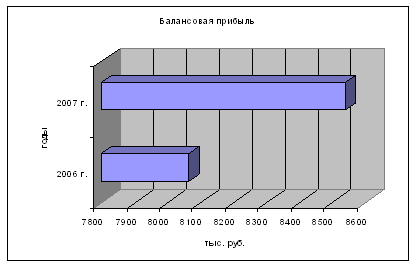

| Прибыль до | 72 | 66 | 118 | 178,79 | 52 | 46 | 163,89 |

| Налог на прибыль, тыс. руб. | 18 | 16 | 17 | 106,25 | 1 | -1 | 94,44 |

| Чистая прибыль, тыс. руб. | 54 | 50 | 101 | 202 | 51 | 47 | 187,04 |

Прибыль от продаж в отчётном году составила 281 тыс. руб., что превышает показатель 2005 года на 75 тыс. руб., на изменение прибыли положительно повлияло увеличение товарооборота на 2767 тыс. руб., увеличение валового дохода на 383 тыс. руб., уменьшение НДС и других обязательных платежей на 12 тыс. руб., отрицательно повлияло увеличение издержек обращения на 308 тыс. руб. Прочие доходы увеличились на 170 тыс. руб. или на 246,38 %, прочие расходы увеличились на 193 тыс. руб. или на 92,34%. Чистая прибыль за счёт увеличения товарооборота и уровня валового дохода увеличилась и превысила показатель 2005 год на 51 тыс. руб. или на 102%.

Прибыль от продаж превышает показатель 2004 года на 186 тыс. руб., за счёт увеличения товарооборота на 4299 тыс. руб., в свою очередь товарооборот за счёт изменения уровня цен увеличился на 3028,9 тыс. руб. или на 31,32 %. Уровень прибыли от продаж к товарообороту увеличился на 1,03 %, на это повлияло уменьшение уровня издержек обращения на 1,95 % и уменьшение уровня НДС и других обязательных платежей на 0,05 %. Прибыль до налогообложения увеличилась на 46 тыс. руб. или на 63,89 % за счёт увеличения прочих доходов на 157 тыс. руб. или на 191,46%.

Факторный анализ прибыли

| Показатели | 2005 год | 2006 год | Отклонение (+/-) | Темп роста, % |

| Товарооборот, тыс. руб. | 11204 | 13971 | 2767 | 124,70 |

| Валовой доход, тыс. руб. | 2536 | 2919 | 383 | 115,10 |

| Уровень валового дохода, % | 22,635 | 20,893 | -1,74 | 92,31 |

| Расходы на продажу, тыс. руб. | 2330 | 2638 | 308 | 113,22 |

| Уровень расходов на продажу, % | 20,796 | 18,882 | -1,91 | 90,80 |

| Прибыль от продажи, тыс. руб. | 206 | 281 | 75 | 136,41 |

| Рентабельность продаж, % | 1,839 | 2,011 | 0,17 | 109,39 |

| Прочие доходы, тыс. руб. | 69 | 239 | 170 | 346,38 |

| Прочие расходы, тыс. руб. | 208 | 402 | 194 | 193,27 |

| Прибыль до налогообложения, тыс. руб. | 67 | 118 | 51 | 176,12 |

| Налог на прибыль, тыс. руб. | 16 | 17 | 1 | 106,25 |

| Чистая прибыль, тыс. руб. | 51 | 101 | 50 | 198,04 |

| Рентабельность чистая, % | 0,455 | 0,723 | 0,27 | 158,82 |

Прибыль от продаж зависит от изменения объёма розничного товарооборота, среднего уровня валового дохода, уровня налогов, взимаемых за счёт реализованных торговых надбавок и среднего уровня издержек обращения. Их влияние на прибыль определим приёмом абсолютных разниц:

1) влияние изменения товарооборота на прибыль от продаж:

![]()

2) влияние изменения уровня валового дохода на прибыль от продаж:

![]()

3) влияние изменения уровня издержек обращения (расходов на продажу) на прибыль от продаж:

![]()

Проверка расчётов влияния факторов на прибыль от продаж:

![]()

Влияние факторов на изменение чистой прибыли:

![]()

∆Пр – изменение прибыли от продаж;

∆Д – изменение прочих доходов;

∆Р – изменение прочих расходов;

∆Н – изменение налога на прибыль.

Прибыль от продаж в отчётном году составила 281 тыс. руб., что на 75 тыс. руб. или на 36,41% больше прибыли в 2005 году, которая составила 206 тыс. руб. Рентабельность продаж составила 2,011%, что выше показателя прошлого года на 0,17%. На прибыль от продаж оказали влияние следующие факторы: - за счёт увеличения товарооборота на 2767 тыс. руб. прибыль от продаж увеличилась на 51 тыс. руб.; за счёт уменьшения уровня валового дохода на 1,74%, прибыль от продаж уменьшилась на 243 тыс. руб.; за счёт уменьшения уровня издержек обращения на 1,91%, прибыль от продаж увеличилась на 267 тыс. руб.

Чистая прибыль в 2006 году составила 101 тыс. руб., что на 50 тыс. руб. или на 98,04% выше показателя 2005 года. Рентабельность чистая в отчётном году увеличилась на 0,27%, что можно отметить как положительные факты в работе организации. За счёт увеличения прибыли от продаж, чистая прибыль увеличилась на 75 тыс. руб., за счёт увеличения прочих доходов, чистая прибыль увеличилась на 170 тыс. руб., но за счёт увеличения прочих расходов, чистая прибыль уменьшилась на 194 тыс. руб., и за счёт увеличения налога на прибыль, чистая прибыль уменьшилась на 1 тыс. руб.

Факторный анализ рентабельности

| Показатели | 2005 год | 2006 год | Отклонение (+/-) | Темп роста, % |

| Чистая прибыль, тыс. руб. | 51 | 101 | 50 | 198,04 |

| Среднегодовая стоимость основного капитала, тыс. руб. | 578,5 | 648,5 | 70 | 112,10 |

| Среднегодовая стоимость оборотного капитала, тыс. руб. | 1238,5 | 1284,5 | 46 | 103,71 |

| Рентабельность экономическая, % | 2,8 | 5,2 | 2,4 | 186,15 |

Влияние на рентабельность прибыли, среднегодовой стоимости основного и оборотного капитала определяем методом цепной подстановки:

1) влияние изменения чистой прибыли на экономическую рентабельность:

![]()

2) влияние изменения среднегодовой стоимости основного капитала на рентабельность:

![]()

3) влияние изменения среднегодовой стоимости оборотного капитала на рентабельность:

![]()

![]() - чистая прибыль за 2005 год;

- чистая прибыль за 2005 год;

![]() - чистая прибыль за 2006 год;

- чистая прибыль за 2006 год;

![]() - среднегодовая стоимость основного капитала за 2005 год;

- среднегодовая стоимость основного капитала за 2005 год;

![]() - среднегодовая стоимость основного капитала за 2006 год;

- среднегодовая стоимость основного капитала за 2006 год;

![]() - среднегодовая стоимость оборотного капитала за 2005 год;

- среднегодовая стоимость оборотного капитала за 2005 год;

![]() - среднегодовая стоимость оборотного капитала за 2006 год.

- среднегодовая стоимость оборотного капитала за 2006 год.

Проверка расчётов влияния факторов на экономическую рентабельность:

![]()

Экономическая рентабельность отчётного периода составила 5,2%, что выше базисного показателя на 2,4%. Рентабельность показывает, что организация получает 5,2 рублей прибыли на один рубль своего имущества. На состояние экономической рентабельности повлияло увеличение чистой прибыли на 50 тыс. руб., рентабельность при этом увеличилась на 2,8%. Увеличение среднегодовой стоимости основного капитала на 70 тыс. руб. повлияло на уменьшение рентабельности на 0,3%. За счёт увеличения среднегодовой стоимости оборотного капитала на 46 тыс. руб., рентабельность уменьшилась на 0,1%.

ЗАКЛЮЧЕНИЕ

По результатам проведенного анализа финансовых результатов по ЗАО «Вигор» можно сделать вывод, что в целом экономическое состояние предприятия за отчётный период значительно улучшилось, и в 2006 году оно получило прибыль в размере 101 тыс. руб. Что, в свою очередь, обусловлено ростом выручки от реализации продукции, работ, услуг на 2767 тыс. руб. в отличие от 2005 года и на 4299 тыс. руб. по сравнению с 2004 годом, при чём темпы роста выручки значительно выше темпов роста себестоимости. А также повлияло уменьшение уровня издержек обращения на 9,2 % и увеличение прочих доходов на 246,38 %.

А также увеличилась рентабельность продаж в 2006 году на 9,39 % по сравнению с предыдущим годом, и увеличилась экономическая рентабельность на 86,15 %, что показывает улучшение эффективности использования имущества организации, на это повлияло, в первую очередь, увеличение среднегодовой стоимости оборотного капитала на 46 тыс. руб. или на 3,71 %.

Для улучшения финансового состояния организации можно дать следующие рекомендации:

· необходимо следить за тем, чтобы увеличивался объём продаж наиболее рентабельной продукции, и для этого необходимо увеличивать долю более рентабельных товаров в составе всей продукции;

· для увеличения прибыли необходимо снижать себестоимость товарной продукции. Это можно сделать, уменьшив, например, звенность товародвижения, тем самым возможно увеличение торговой наценки.

Сделав анализ по составлению «Отчёта о прибылях и убытках» в ЗАО «Вигор» выявлены небольшие отклонения в составлении отчёта, но в целом данная форма заполняется в соответствии с требованиями законодательных и других нормативных актов.

В заполнении «Отчёта о прибылях и убытках» (форма № 2) следует отметить в качестве замечания то, что не заполняется расшифровка отдельных прибылей и убытков. Для устранения этого можно заполнить расшифровку отдельных прибылей и убытков, что даст более наглядную информацию о состоянии дел на предприятии.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев