Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

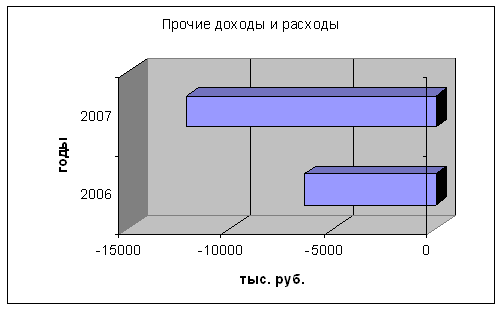

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

1.7 Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Известно, что 50% своего рабочего времени бухгалтер затрачивает на расчет, оформление и заполнение бухгалтерских документов. При этом эта работа требует большого внимания, усидчивости и значительных умственных усилий. Одним из перспективных направлений развития бухгалтерии является использование компьютерной техники, как одной из форм ведения бухгалтерского учета на предприятиях. С каждым днем все большее число компьютеров становится необходимым атрибутом на рабочем месте рядового бухгалтера. Применение компьютеров позволяет снижать трудоемкость работы бухгалтера, контролировать правильность операций, упрощает учет, расчеты и анализ бухгалтерских документов, ускоряет обработку информации, снижает расходы на оплату труда, уменьшает объем документооборота, позволяет использовать технические носители первичной информации, упрощает расчеты между предприятиями, обеспечивает оперативность и длительность хранения полученной информации.

Основой работы на компьютере является программное компьютерное обеспечение для бухгалтерии. Наиболее известны такие пакеты бухгалтерских программ как: «1С: Бухгалтерия», «Финансы без проблем», «Парус», «Best», каждая из которых имеет множество версий, с различной специализацией.

При составлении финансовой отчётности на компьютере используется почти все существующие базы данных бухгалтерских программ, так как осуществляется обобщение информации на всех аналитических и синтетических счетах, с дальнейшей группировкой данных по одному или ряду счетов, для формирования данных для составления отчетности. Счета служат средством экономической группировки хозяйственных средств и их источников, позволяя получить в удобном виде информацию, необходимую для управления предприятием. После обобщения счетов, в соответствии с требованиями, предъявляемыми составлению финансовой отчётности, осуществляется этап заполнения бухгалтерского баланса, отчёта о прибылях и убытках и другой отчётности, который является завершающим этапом учетного процесса и выполняется систематически, по окончанию отчетного периода.

1.8 Значение, задачи и информационное обеспечение анализа финансовых результатов

Без анализа финансовых результатов невозможно определить, на каком уровне ведётся хозяйственно-финансовая деятельность организации и какой вклад она вносит в увеличение финансовых ресурсов, поступающих в распоряжение государства. От того получает ли организация прибыль или убыток зависят система материального стимулирования работников, размер их оплаты труда, уровень (степень) расширения производства.

Задачами анализа финансовых результатов являются:

1) оценка степени выполнения плановых данных и динамики показателей в целом

по организации, структурным подразделениям и сегментам деятельности;

2) выявление важнейших факторов, воздействующих на прибыль и рентабельность;

3) оценка эффективности использования прибыли;

4) раскрытие резервов, выявление которых повысит прибыль и рентабельность;

5) определение путей и возможностей роста прибыли и повышения рентабельности.

Основными источниками анализа финансовых результатов являются данные бухгалтерского учёта и финансовой отчётности:

− бухгалтерский баланс (форма № 1), где отражаются активы (имущество), капитал собственный, заёмный, из которых можно определить соотношение собственного и заёмного капитала, структуру активов (оборотных и внеоборотных) и др.;

− отчёт о прибылях и убытках (форма № 2), в котором представляются данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты;

− отчёт об изменениях капитала (форма № 3) отражает данные о величине капитала, резервах предстоящих расходов и оценочных резервов на начало отчётного года, поступлении, использовании в отчётном году и остатках на конец отчётного года;

− отчёт о движении денежных средств (форма № 4) содержит сведения о потоках денежных средств (поступление, направление) с учётом остатка их на начало и конец отчётного периода в разрезе текущей, инвестиционной и финансовой деятельности.

1.9 Методика анализа прибыли и рентабельности

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям относят валовая прибыль, прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) до налогообложения, чистая прибыль.

К числу относительных показателей принадлежат различные соотношения прибыли и затрат. Важное место среди них занимают показатели рентабельности.

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы её роста.

Анализ прибыли и рентабельности проводят в целом по торговому предприятию, его подразделениям, видам деятельности. В процессе анализа изучают выполнение плана и динамику прибыли и рентабельности, измеряют влияние внутренних и внешних факторов, выявляют и мобилизуют резервы роста чистой прибыли и рентабельности. Для этого определяют абсолютное отклонение прибыли и рентабельности за отчётный период от планового (базового):

∆Пр = Прф – Прпл ![]()

Темп роста (снижения) прибыли и рентабельности:

![]()

![]()

Темп прироста прибыли и рентабельности:

Тпр = ![]()

![]()

Затем проводится факторный анализ прибыли с учётом её формирования.

Прибыль от продаж в целом по организации зависит от объёма продаж товаров, её структуры, себестоимости и уровня среднереализационных цен.

Увеличение объёма продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объёма продаж происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости.

На прибыль от продаж влияет изменение объёма розничного товарооборота, среднего уровня валового дохода, уровня налогов, взимаемых за счёт реализованных торговых надбавок, среднего уровня издержек обращения, производительности труда, фондоотдачи. Влияние этих факторов на прибыль определяется приёмом абсолютных разниц.

1) Влияние изменения объёма товарооборота на прибыль от продаж:

![]()

где ∆Пр – рост (снижение) прибыли;

∆Np – рост (снижение) товарооборота;

∆Рпл – плановая рентабельность

Рпл=![]() ,

,

где Пр,пл – плановая прибыль;

Npпл – плановый товарооборот.

2) Влияние изменения уровня валового дохода:

∆Пр= ![]()

где Npф – фактический товарооборот;

∆Увд – отклонение по уровню валового дохода.

3) Влияние изменения уровня расходов на продажу:

∆Пр= ![]()

где ∆Уио – отклонение по уровню расходов на продажу.

4) Влияние изменения производительности труда:

∆Пр=![]()

где ∆NрД – изменение товарооборота за счёт роста (снижения) производительности труда;

Рпл – плановая рентабельность.

5) Влияние изменения фондоотдачи:

∆Пр= ![]()

где ∆Nрфо – изменение товарооборота за счёт роста (снижения) фондоотдачи.

На прибыль до налогообложения, кроме того, влияют изменения сумм прибыли (или убытков) от реализации основных средств и прочих активов, а также внереализационные доходы, расходы, потери и убытки. Их влияние на прибыль определяется прямым счётом.

Для выявления влияния факторов на рентабельность продаж представим её в следующем виде:

![]()

Из этой факторной модели следует, что на рентабельность продаж оказывают влияние те же факторы, что и на прибыль от продаж. Используя метод цепной подстановки, определим влияние каждого фактора на рентабельность продаж.

Для этого используем следующие обозначения:

В1 и В0 – отчётная и базисная выручка;

С1 и С0 – отчётная и базисная покупная стоимость товаров;

ИО1 и ИО0 – отчётные и базисные расходы на продажу.

1. Влияние изменения выручки от реализации на рентабельность продаж:

![]()

2. Влияние изменения покупной стоимости товаров на рентабельность продаж:

3.

![]()

4. Влияние изменения расходов на продажу на рентабельность продаж:

![]()

Совокупное влияние факторов должно равняться общему абсолютному отклонению рентабельности продаж:

![]()

Чистая рентабельность предприятия в отчётном периоде рассчитывается как отношение суммы чистой прибыли отчётного периода к выручке от продажи:

![]()

На чистую рентабельность оказывают влияние изменение уровней всех показателей факторов:

![]()

Экономическая рентабельность показывает эффективность использования всего имущества организации, т. е. сколько прибыли организация получает на один рубль своего имущества. При исчислении рентабельности совокупного капитала (всех активов) в расчёт следует включать все основные средства (собственные, арендованные, безвозмездно предоставленные), другие долгосрочные и нематериальные активы и все оборотные средства.

![]()

где ![]() - среднегодовая стоимость основного капитала;

- среднегодовая стоимость основного капитала;

![]() - среднегодовая стоимость оборотного капитала.

- среднегодовая стоимость оборотного капитала.

Влияние на рентабельность прибыли, среднегодовой стоимости основного и оборотного капитала определяется методом цепной подстановки.

1. Влияние изменения чистой прибыли на экономическую рентабельность:

2. Влияние изменения среднегодовой стоимости основного капитала:

3. Влияние изменения среднегодовой стоимости оборотного капитала:

![]()

По окончании анализа разрабатываются рекомендации по повышению роста прибыли и рентабельности, уменьшению издержек обращения и увеличению объёма продаж наиболее рентабельной продукции.

ГЛАВА 2. Учёт и анализ прибылей и убытков в ЗАО «Вигор»

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев