Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

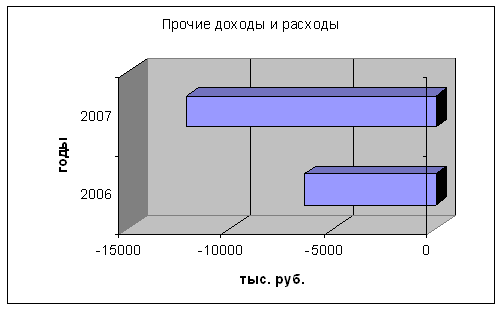

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

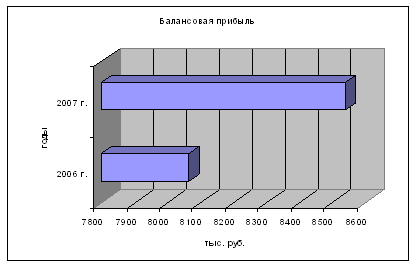

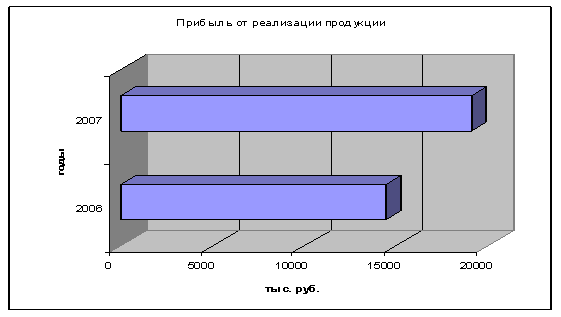

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

2.1 Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

Закрытое акционерное общество «Вигор» является юридическим лицом.

Расположено по адресу: 633102, Новосибирская обл., город Обь, ул. М. Горького, 6.

Дата государственной регистрации: 11 февраля 2000 года, основной государственный регистрационный номер 1025405628050.

Уставный капитал предприятия 858,2 тыс. руб.

Состав акционеров: 2/3 доли уставного капитала – Горн Маргарита Витальевна, 1/3 доли уставного капитала – Горн Виталий Фридрихович.

Дочерних и зависимых обществ организация не имеет.

Бухгалтерский учёт в организации осуществляется бухгалтерией как самостоятельным структурным подразделением под руководством главного бухгалтера.

Срок полезного использования по основным средствам определяется на основании квалификации основных средств, включаемых в амортизационные группы. Начисление амортизации по основным средствам ведется линейным способом. Ежегодная переоценка основных средств не проводится.

Предприятие не создаёт резервы по сомнительным долгам и предстоящим расходам и платежам. В целях признания доходов и расходов при расчёте налога на прибыль фирма использует метод начисления.

Основным видом деятельности организации является розничная торговля. Сумма кредиторской задолженности поставщикам и подрядчикам составляет 434 тыс. руб.

Издержки обращения за 2006 год составили 3056,5 тыс. руб. по сравнению с 2005 г. – 2503,1 тыс. руб., увеличились на 22,1 % Затраты на оплату труда – 1041 тыс. руб. Валовый доход в 2006 г. составил 2918,2 тыс. руб. по сравнению с 2005 г. – 2384,7 тыс. руб., рост 22% Среднесписочная численность за 2006 год – 44 чел.

2.2 Анализ и оценка имущества предприятия и источников его образования

Чтобы охарактеризовать финансовое состояние организации, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные). Для общей оценки динамики финансового состояния организации статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

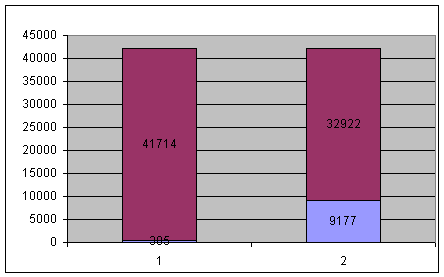

Сравнительный аналитический баланс по ЗАО "Вигор" за 2005 год

| Наименование статей | Абсолютные величины | Относительные величины | В % к измене-нию итога баланса | |||||

| на начало года | на конец года | Изменение (+/-) | на начало года | на конец года | Изменение (+/-) | в % к величине на начало года | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | ||||||||

| 1.1 Нематериальные активы | 1 | 1 | - | 0,050 | 0,049 | - | - | - |

| 1.2 Основные средства | 786 | 755 | -31 | 39,300 | 36,974 | -2,326 | -3,944 | -73,81 |

| 1.3 Прочие внеоборотные активы | 11 | 11 | - | 0,550 | 0,539 | -0,011 | - | - |

| Итого по разделу I | 798 | 767 | -31 | 39,900 | 37,561 | -2,339 | -3,885 | -73,81 |

| II. Оборотные активы | ||||||||

| 2.1 Запасы | 824 | 863 | 39 | 41,200 | 42,262 | 1,062 | 4,733 | 92,86 |

| 2.2 Дебитор. задолж.(св.12 мес) | - | - | - | - | - | - | - | - |

| 2.3 Дебитор. Задолж.(до12 мес) | - | - | - | - | - | - | - | - |

| 2.4 Краткосроч. фин. вложения | - | - | - | - | - | - | - | - |

| 2.5 Денежные средства | 34 | 27 | -7 | 1,700 | 1,322 | -0,378 | -20,588 | -16,67 |

| 2.6 Прочие активы | 344 | 385 | 41 | 17,200 | 18,854 | 1,654 | 11,919 | 97,62 |

| Итого по разделу II | 1202 | 1275 | 73 | 60,100 | 62,439 | 2,339 | 6,073 | 173,81 |

| БАЛАНС | 2000 | 2042 | 42 | 100 | 100 | - | 2,100 | 100 |

| III. Капитал и резервы | ||||||||

| 3.1 Уставный, добавочный и резервный капитал | 858 | 858 | - | 42,900 | 42,018 | -0,882 | - | - |

| 3.2 Нераспределённая прибыль | -314 | -246 | 68 | -15,7 | -12,047 | 3,653 | -21,656 | 161,90 |

| Итого по разделу III | 544 | 613 | 69 | 27,200 | 30,020 | 2,820 | 12,684 | 164,29 |

| IV. Долгосрочные обязательства | 465 | 465 | - | 23,250 | 22,772 | -0,478 | - | - |

| V. Краткосрочные обязательства | ||||||||

| 5.1 Займы и кредиты | 400 | 400 | - | 20,000 | - | -19,589 | - | - |

| 5.2 Кредиторская задолженность | 591 | 564 | -27 | 29,550 | 27,620 | -1,930 | -4,569 | -64,29 |

| 5.3 Краткосрочные пассивы | - | - | - | - | - | - | - | - |

| 5.4 Прочие обязательства | - | - | - | - | - | - | - | - |

| Итого по разделу V | 991 | 964 | -27 | 49,550 | 47,209 | -2,341 | -2,725 | -64,29 |

| БАЛАНС | 2000 | 2042 | 42 | 100 | 100 | - | 2,100 | 100 |

Сравнительный аналитический баланс составлен на основе бухгалтерского баланса ЗАО «Вигор» на 31 декабря 2005 г. (Приложение 2)

По данным аналитического баланса рассчитываем следующие показатели за 2005 г.

| Показатели | На начало года (т. р.) | На конец года (т. р.) | Отклонение (+/-) |

| 1. Общая стоимость имущества организации | 2000 | 2042 | 42 |

| 2. Стоимость иммобилизованных (внеоборотных) средств | 798 | 767 | -31 |

| 3. Стоимость мобильных (оборотных) активов | 1202 | 1275 | 73 |

| 4. Стоимость материальных оборотных средств | 824 | 863 | 39 |

| 5. Величина дебиторской задолженности и краткосрочных активных займов | ─ | ─ | ─ |

| 6. Сумма свободных денежных средств | 34 | 27 | -7 |

| 7. Величина собственного капитала | 544 | 613 | 69 |

| 8. Величина заёмного капитала | 1456 | 1429 | -27 |

| 9. Величина собственных средств в обороте | -254 | -154 | 100 |

| 10. Рабочий капитал | 211 | 311 | 100 |

На начало 2005 года имущество организации составило 2000т. р., а на конец года общая стоимость имущества увеличилась на 42 т. р. Это произошло за счёт и увеличения оборотных активов на 73 т. р. и уменьшения внеоборотных активов на 31 т. р. по сравнению с началом года. Доля внеоборотных активов в составе имущества составила 37,561 %, что по сравнению с началом года снизилась на 2,339 %. Доля оборотных средств предприятия в составе имущества на начало года составила 60,1 %, а к концу года увеличилась на 2,339 % и составила 62,439 %. Возросли источники формирования имущества, в частности произошло увеличение источников собственных средств на 69 т. р. за счёт уменьшения непокрытого убытка на 68 т. р., а также увеличилась доля собственных средств по сравнению с началом года на 2,820 % и составила на конец года 30,020 %. Долгосрочные обязательства на начало года составили 465 т. р. в течении 2005 года не изменились, но их доля в составе имущества уменьшилась на 0,478 %. Краткосрочные обязательства на конец года уменьшились по сравнению с началом на 27 т. р. и составили 964 т. р., и их доля также уменьшилась на 2,341 % и составила 47,209 %. Величина заёмного капитала уменьшилась на 27 т. р. и на конец 2005 года составила 1429 т. р. Величина собственных средств в обороте на конец года увеличилась на 100 т. р. и составляет -154т. р. Рабочий капитал составил на начало года 211 т. р., а на конец года 311 т. р., т. е. увеличился на 100 т. р.

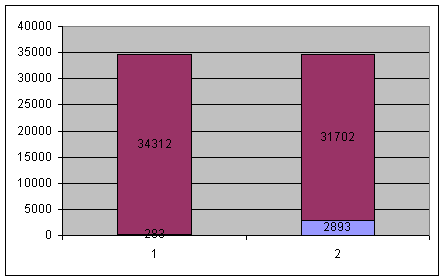

Сравнительный аналитический баланс по ЗАО «Вигор» за 2006 год, тыс. рублей

| Наименование статей | Абсолютные величины | Относительные величины | В % к изменению итога баланса | |||||

| на начало года | на конец года | Изменение (+/-) | на начало года | на конец года | Изменение (+/-) | в % к величине на начало года | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | ||||||||

| 1.1 Нематериальные активы | 1 | 1 | - | 0,049 | 0,049 | - | - | - |

| 1.2 Основные средства | 755 | 728 | -27 | 36,974 | 35,792 | -1,182 | -3,576 | 337,5 |

| 1.3 Прочие внеоборотные активы | 11 | 11 | - | 0,539 | 0,541 | 0,002 | - | - |

| Итого по разделу I | 767 | 740 | -27 | 37,561 | 36,382 | -1,180 | -3,520 | 337,5 |

| II. Оборотные активы | ||||||||

| 2.1 Запасы | 863 | 799 | -64 | 42,262 | 39,282 | -2,980 | -7,416 | 800 |

| 2.2 Дебитор. задолж.(св.12 мес) | - | - | - | - | - | - | - | - |

| 2.3 Дебитор. Задолж.(до12 мес) | - | - | - | - | - | - | - | - |

| 2.4 Краткосроч. фин. вложения | - | - | - | - | - | - | - | - |

| 2.5 Денежные средства | 27 | 105 | 78 | 1,322 | 5,162 | 3,840 | 288,889 | -975 |

| 2.6 Прочие активы | 385 | 390 | 5 | 18,854 | 19,174 | 0,320 | 1,299 | -62,5 |

| Итого по разделу II | 1275 | 1294 | 19 | 62,439 | 63,618 | 1,180 | 1,490 | -237,5 |

| БАЛАНС | 2042 | 2034 | -8 | 100 | 100 | - | -0,392 | 100 |

| III. Капитал и резервы | ||||||||

| 3.1 Уставный, добавочный и резервный капитал | 858 | 858 | - | 42,018 | 42,183 | 0,165 | - | - |

| 3.2 Нераспределённая прибыль | -246 | -174 | 72 | -12,05 | -8,555 | 3,492 | -29,268 | -900 |

| Итого по разделу III | 613 | 684 | 71 | 30,020 | 33,628 | 3,609 | 11,582 | -887,5 |

| IV. Долгосрочные обязательства | 465 | 665 | 200 | 22,772 | 32,694 | 9,922 | 43,011 | -2500 |

| V. Краткосрочные обязательства | ||||||||

| 5.1 Займы и кредиты | 400 | - | -400 | 19,589 | - | -19,589 | -100 | 5000 |

| 5.2 Кредиторская задолженность | 564 | 685 | 121 | 27,620 | 33,677 | 6,058 | 21,454 | -1512,5 |

| 5.3 Краткосрочные пассивы | - | - | - | - | - | - | - | - |

| 5.4 Прочие обязательства | - | - | - | - | - | - | - | - |

| Итого по разделу V | 964 | 685 | -279 | 47,209 | 33,677 | -13,531 | -28,942 | 3487,5 |

| БАЛАНС | 2042 | 2034 | -8 | 100 | 100 | - | -0,392 | 100 |

Сравнительный аналитический баланс составлен на основе бухгалтерского баланса ЗАО «Вигор» на 31 декабря 2006 г. (Приложение 3)

По данным аналитического баланса рассчитываем следующие показатели за 2006 г.

| Показатели | На начало года (т. р.) | На конец года (т. р.) | Отклонение (+/-) |

| 1. Общая стоимость имущества организации | 2042 | 2035 | -7 |

| 2. Стоимость иммобилизованных (внеоборотных) средств | 767 | 740 | -27 |

| 3. Стоимость мобильных (оборотных) активов | 1275 | 1294 | 19 |

| 4. Стоимость материальных оборотных средств | 863 | 799 | -64 |

| 5. Величина дебиторской задолженности и краткосрочных активных займов | ─ | ─ | ─ |

| 6. Сумма свободных денежных средств | 27 | 105 | 78 |

| 7. Величина собственного капитала | 613 | 684 | 71 |

| 8. Величина заёмного капитала | 1429 | 1350 | -79 |

| 9. Величина собственных средств в обороте | -154 | -56 | 98 |

| 10. Рабочий капитал | 311 | 609 | 298 |

На начало 2006 года имущество организации составило 2042 т. р., а на конец года общая стоимость имущества уменьшилась на 7т. р. Это произошло за счёт уменьшения внеоборотных активов на 27 т. р. по сравнению с началом года и увеличения оборотных активов на 19 т. р. Доля внеоборотных активов в составе имущества составила 36,382 %, что по сравнению с началом года снизилась на 1,180 %. Доля оборотных средств предприятия в составе имущества на начало года составила 62,439 %, а к концу года увеличилась на 1,180 % и составила 63,618 %. Возросли источники формирования имущества, в частности произошло увеличение источников собственных средств на 71 т. р. за счёт уменьшения непокрытого убытка на 72 т. р., а также увеличилась доля собственных средств по сравнению с началом года на 3,609 % и составила на конец года 33,628 %. Долгосрочные обязательства на конец года составили 665 т. р., что по сравнению с началом года увеличилось на 200 т. р., и их доля в составе имущества увеличилась на 9,922 %. Положительной динамикой является уменьшение краткосрочных обязательств на конец года по сравнению с началом на 279 т. р., они составили 685 т. р., и их доля также уменьшилась на 13,531 % и составила 33,677 %. Величина заёмного капитала уменьшилась на 79 т. р. и на конец 2006 года составила 1350 т. р. Величина собственных средств в обороте на конец года увеличилась на 98 т. р. и составляет -56 т. р. Рабочий капитал составил на начало года 311 т. р., а на конец года 609 т. р., т. е. увеличился на 298 т. р.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев