Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

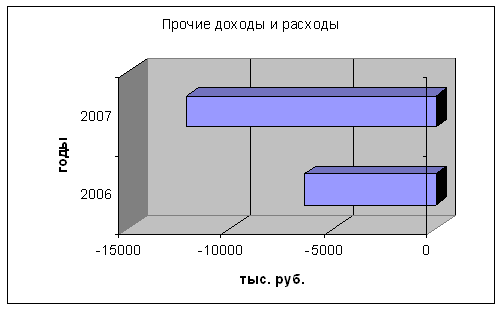

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Источники формирования статей в «Отчёте о прибылях и убытках»

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

1.4 Источники формирования статей в «Отчёте о прибылях и убытках»

Исходной базой для заполнения Отчета о прибылях и убытках являются остатки по счетам синтетического учета.

При любой форме ведения бухгалтерского учета, данные Отчета о прибылях и убытках должны соответствовать данным Главной книги, а именно остаткам по счетам синтетического учета на отчетную дату.

По строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налогов на добавленную стоимость, акциза и аналогичных обязательных платежей)» отражается кредитовый оборот счета 90/1 «Выручка» минус дебетовые обороты субсчетов 90/3 «НДС», 90/4 «Акцизы» счета 90 «Продажи».

Данные по строке 020 «Себестоимость проданных продукции, товаров, работ, услуг» формируются как дебетовый оборот по счету 90/2 «Себестоимость продаж» в корреспонденции со счетами 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и 45 «Товары отгруженные». Организации, которые используют для учета затрат на производство счет 40, должны скорректировать дебетовый оборот по счету 90/2 «Себестоимость продаж» на разницу между фактической и нормативной себестоимостью продукции. Если фактическая себестоимость окажется выше нормативной, то сумма превышения прибавляется к дебетовому обороту по субъекту «Себестоимость продаж», — если ниже, то вычитается из него.

Статья «Валовая прибыль» (стр. 029) есть разница между строками 010 и 020.

Статья «Коммерческие расходы» (стр. 030) формируется как дебетовый оборот счета 90/5 «Расходы на продажу» в корреспонденции со счетом 44.

Статья «Управленческие расходы» (стр. 040) формируется как дебетовый оборот субсчета 90/2 «Себестоимость продаж» счета 90 «Продажи» в корреспонденции со счетом 26 «Общехозяйственные расходы» (при условии, что управленческие расходы полностью включаются в себестоимость реализованной продукции в отчетном периоде).

По строке 050 «Прибыль (убыток) от продаж» показывается разница между выручкой от продажи товаров, продукции, работ, услуг (стр. 010) и суммой затрат, отражённых по строке 020 «Себестоимость проданных товаров, продукции, работ, услуг», 030 «Коммерческие расходы», 040 «Управленческие расходы». Если предприятием получен убыток от реализации, то он показывается по строке 050 в скобках.

По строке 060 «Проценты к поручению» отражается кредитовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых показаны проценты к получению.

Строка 070 «Проценты к уплате» формируется как дебетовый оборот субсчетов счета 91 «Прочие доходы и расходы», где отражены проценты к уплате.

Кредитовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых показана величина доходов от долевого участия в других организациях, формирует данные строки 080 «Доходы от участия в других организациях».

«Прочие операционные доходы» (стр. 090) формируются как кредитовый оборот субсчетов счета 91 «Прочие доходы и расходы», где указаны прочие операционные доходы за минусом суммы налога на добавленную стоимость.

Строка 100 «Прочие операционные расходы» формируется как дебетовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых отражены прочие операционные расходы.

По строке 120 «Внереализационные доходы» отражается кредитовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых отражены прочие внереализационные доходы, минус НДС.

По строке 130 «Внереализационные расходы» отражается дебетовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых отражены прочие внереализационные расходы.

По статье «Прибыль (убыток) до налогообложения» (стр. 140) показывается финансовый результат, полученный предприятием за год. Для этого к прибыли (убытку) от продаж (стр. 050) прибавляется сумма строк 060, 080, 090 и 120, то есть все доходы организации. Затем из полученной суммы вычитаются все расходы – это строки 070, 100, 130.

По строке 170 «Чрезвычайные доходы» отражаются поступления, возникающие как последствия чрезвычайных обстоятельств, страховое возмещение и формируются как кредитовый оборот счета 99 «Прибыли и убытки», на котором отражены чрезвычайные доходы. Дебетовый оборот субсчета счета 99 «Прибыли и убытки», где показаны чрезвычайные расходы — данные для формирования строки 180 «Чрезвычайные расходы».

Строка 141 «Отложенные налоговые активы» формируется как разница между кредитовым и дебетовым оборотами счета 09 «Отложенные налоговые активы», если результат положительный, то его прибавляют к строке «Прибыль (убыток) до налогообложения», если отрицательный — вычитают. При сравнении в расчет не берут сумму, списанную с кредита счета 09 «Отложенные налоговые активы» в дебет счета 99 «Прибыли и убытки».

Строка 142 «Отложенные налоговые обязательства» формируется как разница между дебетовым и кредитовым оборотами счета 77 «Отложенные налоговые обязательства», если результат положительный, то его прибавляют к строке «Прибыль (убыток) до налогообложения», если отрицательный — вычитают. При сравнении в расчет не берут сумму, списанную с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

По строке «Текущий налог на прибыль» показывают данные дебетового оборота по счету 99 «Прибыли и убытки» в корреспонденции с субсчетами счета 68 «Расчеты по налогам и сборам», на которых отражены расчеты по налогу на прибыль и по штрафным санкциям. Эту сумму корректируют на величину отложенных налоговых активов и обязательств.

По статье «Чистая прибыль (убыток) отчётного периода» (стр. 190) отражается конечный финансовый результат хозяйственной деятельности предприятия за отчётный период – он представляет собой сумму прибыли (убытка) до налогообложения и чрезвычайных доходов за минусом суммы налога и чрезвычайных расходов.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев