Навигация

Затраты и их деление по экономической роли в процессе производства и обращения

58146

знаков

1

таблица

3

изображения

3. Затраты и их деление по экономической роли в процессе производства и обращения

Затраты можно классифицировать по следующим признакам:

1) по составу: фактические, плановые или прогнозные;

2) по отношению к объему производства: переменные, постоянные, прочие;

3) по степени усреднения: общие, средние (затраты на единицу - на студента, на час, на фунт);

4) по функции управления: производственные, коммерческие, административные;

5) по способу отнесения на себестоимость объектов: прямые, косвенные;

6) порядок отнесения затрат на период генерирования прибыли: на продукт, на период.

Учетные системы должны обслуживать комплекс управленческих целей, поэтому существуют различные способы измерения и группировки затрат.

Часто различают учетные системы, собирающие затраты для целей калькулирования, оценки запасов и системы, где затраты группируются для планирования и контроля.

Наиболее экономичный вариант - это создание интегрированных управленческих учетных систем сбора данных для любых возможных потребностей.

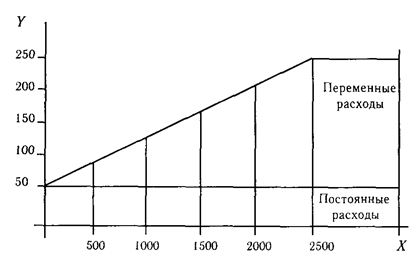

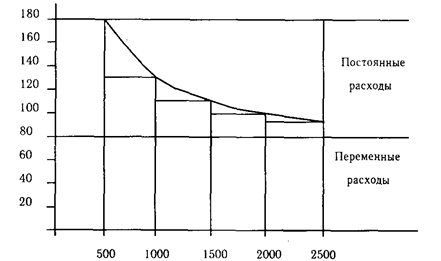

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые запасы в ответ на колебания выбранного объекта.

Переменные затраты изменяются в общей сумме прямо пропорционально изменениям объема.

Постоянные - остаются без изменения.

Если компания приобретает для каждого килограмма муки 10кг пшеницы, то общая сумма затрат будет равна произведению количества произведенной муки на цену 10 кг. пшеницы. Это пример временных затрат, удельный размер которых не меняется, но колеблется итог к изменению объема. Это коэффициент доплат рабочим, большинство материалов.

Вне зависимости, сколько компания потратит за материалы и сколько выпустит продукции, оно обязано выплатить аренду дополнительного склада, налог на имущество, заработную плату административного персонала. Это примеры постоянных затрат, которые уменьшаются в расчете на единицу при увеличении выпуска, но в общей сумме остаются неизменными. Подразделяя затраты на переменные и постоянные, нужно использовать понятие "область релевантности", в котором сохраняется особая форма запланированных взаимоотношений выручки и затрат. Постоянные расходы постоянны только относительно данной области релевантности (обычно большой) и данного времени (обычно отдельного нового периода).

Некоторые методы учета затрат применимы к различным отраслям: промышленности, транспорту, торговле, госбюджетным учреждениям вне зависимости от целей их функционирования.

Производство - это процесс преобразования материалов в новый продукт с участием труда и оборудования. Существуют три основных элемента затрат на производство продукции:

1) Основные материалы - затраты на материалы, входящие в состав произведенной продукции. Их можно отнести на конкретную продукцию. К основным материалам обычно не относят незначительные расходы (клей или упаковочная бумага), так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2) Прямо относимые трудозатраты - это заработная плата всех рабочих, если она может быть отнесена на конкретную продукцию, например, заработная плата оператора или сборщика. Косвенная заработная плата - это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию, например, заработная плата дворника или охранника.

3) Косвенные расходы - это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы можно подразделить на:

а) переменные косвенные расходы, например энергия, расходы по снабжению, косвенная заработная плата.

б) постоянные косвенные расходы, например аренда, страхование, местные налоги, амортизация. Иногда при классификации затрат объединяют два из трех основных элементов:

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля какого-либо элемента затрат относительно мала, его выделение не имеет смысла.

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты.

Входящие затраты – это средства, ресурсы, которые были приобретены, имеются в наличии и должны принести доходы в будущем. В балансе они регистрируются как активы. Если эти средства были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков.

На промышленном предприятии все производственные затраты включаются в себестоимость продукции, в то время как непроизводственные расходы относятся к затратам отчетного периода. В организациях розничной или оптовой торговли товары приобретаются для перепродажи, при этом они не претерпевают изменений или эти изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты – расходы на административные нужды, торговые издержки и расходы по сбыту товаров – считаются затратами отчетного периода.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные производственные расходы.

Для определения полных производственных затрат при оценке запасов продукции необходимо зарегистрировать затраченные средства в соответствующих документах. Например, количество единиц материалов, использованных для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада, а затраты времени на труд производственных рабочих должны быть зарегистрированы в карточках учета труда. Получив сведения о количестве ресурсов по статьям прямых затрат, необходимо провести их расценку. Если всю сумму затраченных ресурсов умножить на соответствующую каждой их единице цену, то можно определить общую величину прямых затрат или полную стоимость какого-то конкретного продукта.

В противоположность этому невозможно точно распределить накладные расходы между конкретными продуктами, так как они распространяются на всю фактически произведенную продукцию, поэтому накладные расходы можно связать с каким-то конкретным продуктом только путем приблизительной оценки. Бухгалтер решает эту проблему, определяя сумму накладных расходов за отчетный период и распределяя ее между продуктами, произведенными за это время, по приемлемой базе.

Эквивалентом затрат на продукт в промышленности - производственная себестоимость. Затраты на продукт распределяются между текущими расходами, участвующими в исчислении прибыли и запасами. Эти переходящие затраты становятся расходами (в качестве себестоимости проданных товаров) только тогда, когда продукция реализована, что может случиться через несколько периодов после того, как продукция была произведена. Синонимом затрат на продукт является термин "запасоемкие затраты".

Затраты на период всегда относятся на месяц, квартал, год, когда они были произведены: они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. Их можно также назвать незапасоемкими, например, административные и коммерческие расходы.

Похожие работы

... , была сформулирована на Западе в 80-х годах ХХ столетия. До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев