Навигация

Поведение затрат в зависимости от изменения деловой активности

58146

знаков

1

таблица

3

изображения

4. Поведение затрат в зависимости от изменения деловой активности

Представление о том, как изменяются затраты в зависимости от уровня производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться: количеством произведенной продукции или реализованных товаров; трудозатратами (в часах); при помощи других оценочных характеристик деятельности той или иной организации. Примеры решений, которые принимаются на основании информации о динамике затрат и доходов при изменении уровня производственной деятельности — ответы на следующие вопросы.

• Какой объем производственной деятельности необходимо запланировать на следующий год?

• Следует ли уменьшить продажные цены для увеличения количества реализованных товаров?

• Какой должна быть форма оплаты труда персонала, занимающегося реализацией продукции: только комиссионное вознаграждение, только жалование или их комбинация?

• Следует ли закупить дополнительное оборудование для увеличения выпуска продукции?

При принятии решения по каждому из названных вопросов руководство должно располагать данными расчетов по затратам и доходам на разных уровнях для различных вариантов действий.

Термины "переменные", "постоянные", "полупеременные", "полупостоянные" обычно применяются при необходимости охарактеризовать поведение затрат на изменения объема производственной деятельности.

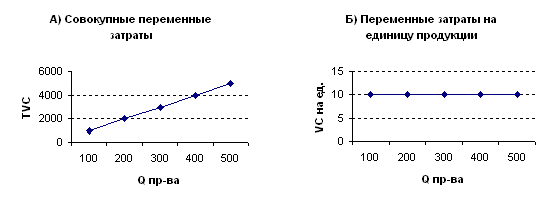

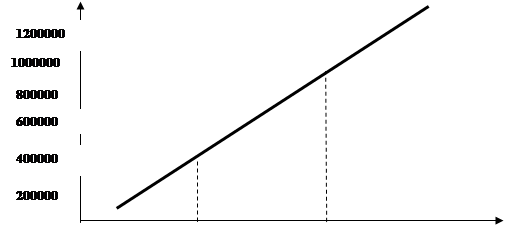

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производства в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной в определенной области релевантности. На рис.2 Б показана динамика переменных затрат, где переменные затраты на единицу продукции условно остаются на уровне 10 сом. Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в км).

Рис. 2. Переменные затраты.

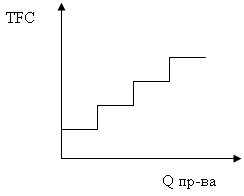

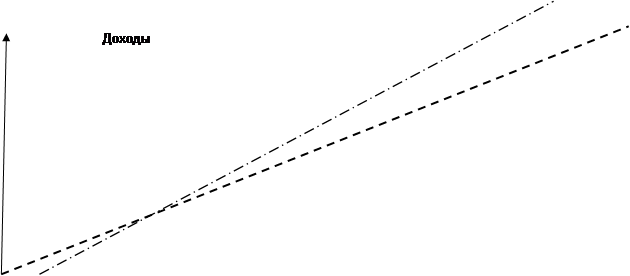

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). Рис. 3. иллюстрирует динамику постоянных затрат.

На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато, как показано на рис. 3

Рис. 3. Полупостоянные затраты.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными. В течение такого долгого времени снижение спроса будет сопровождаться сокращением практически всех категорий затрат.

Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменений производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Рассмотрим период времени, равный одному году. В течение этого периода затраты, обеспечивающие действующую производственную мощность предприятия, в частности, амортизационные отчисления и жалование старшего руководящего состава предприятия, скорее всего будут постоянными относительно изменений уровня производства. Решения о желаемой потенциально возможной производственной мощности будут зависеть от размеров будущих постоянных затрат на расширение производства. Предварительно они должны быть утверждены в рамках процесса принятия решений о капиталовложениях и долгосрочном планировании. Эти решения после принятия не могут быть изменены в короткий срок, поскольку решения о капиталовложениях или их отмене не могут основываться на колебаниях конъюнктуры в течение какого-либо одного года. Вместо этого они должны периодически подвергаться пересмотру в рамках процесса долгосрочного планирования и ориентироваться на тенденцию многолетнего спроса. Таким образом, издержки на расширение производства имеют свойство быть постоянными в краткосрочном периоде, скажем, в течение одного года. Однако в долгосрочном плане, в течение нескольких лет, существенные изменения спроса приведут к их изменению.

Расходование средств на постоянные затраты, такие, как оплата труда основных производственных рабочих и жалованье производственным контролерам, может быть скорректировано в краткосрочном периоде в ответ на изменения уровня производства. Например, если объем производства значительно сокращается, то основные производственные рабочие и контролеры могут сохранить свои рабочие места в расчете на то, что спад спроса вскоре прекратится и ситуация изменится к лучшему. Однако если не происходит быстрого повышения спроса, то количество персонала может, в конце концов, стать избыточным. С другой стороны, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие, однако, на это может потребоваться несколько месяцев. Следовательно, в краткосрочном периоде, как например за один год, затраты на оплату труда могут меняться в зависимости от изменения спроса. Эти затраты называются полупостоянными, или ступенчато (дискретно) возрастающими затратами. Отличительной чертой ступенчато возрастающих затрат является то, что для конкретного периода они являются постоянными для определенного уровня производства, но в конечном счете они возрастают или снижаются на определенную величину в какой-либо критический момент.

Ранее был рассмотрен временной период в один год. Теперь рассмотрим более короткий период, скажем, один месяц на тех же условиях: изменение объема производства и изменение уровня расходов занимают несколько месяцев. Для очень коротких периодов времени, таких, как один месяц, затраты на труд основных производственных рабочих и жалованье контролеров будут постоянными по отношению к изменениям уровня производства.

В течение такого периода, как один год, затраты будут переменными, постоянными или полупостоянными. В течение более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные изменения уровня производства, и постоянные затраты станут полупостоянными и будут изменяться, как указано на рис.3. Поскольку постоянные затраты не остаются таковыми в течение длительных периодов времени, некоторые исследователи предпочитают называть их долгосрочными переменными затратами.

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Например, затраты на материально-техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства. Примерами полупеременных затрат является аренда грузового транспорта, где твердая постоянная арендной платы суммируется с переменным тарифом, в зависимости от пройденного расстояния, и плата за телефон, включающая фиксированную сумму, уплачиваемую ежемесячно, плюс начисления в зависимости от количества сделанных междугородних звонков.

Для организации бухгалтерского учета затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 “Основное производство”, 23 “Вспомогательное производство”, а также собирательно-распорядительные счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 40 «Выпуск продукции (работ, услуг). По дебету указанных счетов учитывают расходы, а по кредиту их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25,26,28,97) затраты списывают на счета основного и вспомогательного производств.

С кредита 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

Счета 20 и 23 — калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательных производств. В течение месяца прямые, элементные затраты учитываются непосредственно на счетах 20 и 23 на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг). Косвенные, комплексные расходы включаются в себестоимость продукции на данные счета по окончания месяца путем распределения.

Затраты вспомогательных производств могут учитываться по-разному в зависимости от характера технологии выпускаемой ими продукции. Если производство является простым (вырабатывает однородную продукцию и не имеет остатков незавершенного производства или имеет стабильные их остатки из месяца в месяц), то все его затраты рассматриваются как прямые и учитываются по де бегу счета 23. Себестоимость единицы продукции таких производств определяется делением всех затрат за отчетный месяц на количество продукции, отпущенной потребителям. Выявленные затраты списываются со счета 23 и распределяются между потребителями пропорционально количеству отпущенной продукции (по данным счетчиков и других измерителей).

Сложные вспомогательные производства (ремонтный, инструментальный, модельный цехи) изготавливают разнородную продукцию, имеют остатки незавершенного производства, поэтому учет затрат в них ведется по аналогии с основным производством, т.е. прямые затраты учитываются на счете 23, а косвенные — предварительно на счете 25.

В случаях оказания вспомогательными производствами взаимных услуг друг другу оценка стоимости этих услуг производится по плановой себестоимости или по фактической себестоимости прошлого месяца.

Аналитический учет затрат на производство по счетам 20 и 23 ведётся в ведомостях (карточках) по каждому заказу, виду работ, продукции в разрезе статей калькуляции и мест выполнения работ (цехов).

Похожие работы

... , была сформулирована на Западе в 80-х годах ХХ столетия. До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев