Правила проведения арбитражным управляющим финансового анализа

Оценка финансово-хозяйственной деятельности должника

Анализ активов и пассивов должника

Анализ возможности безубыточной деятельности должника

Установление размера требований кредиторов

Размер требований кредиторов первой, второй и третьей очереди

Навигация

Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

60236

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Брянский государственный технический университет

Кафедра “Экономика, организация производства, управление”

КУРСОВАЯ РАБОТА

Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

Студент группы 06-АУ (2)

Черныш С.Ю.

Руководитель Шарпан Л.С.

Брянск 2009 г.

Содержание

Введение

1. Анализ финансового состояния должника

1.1 Общие положения

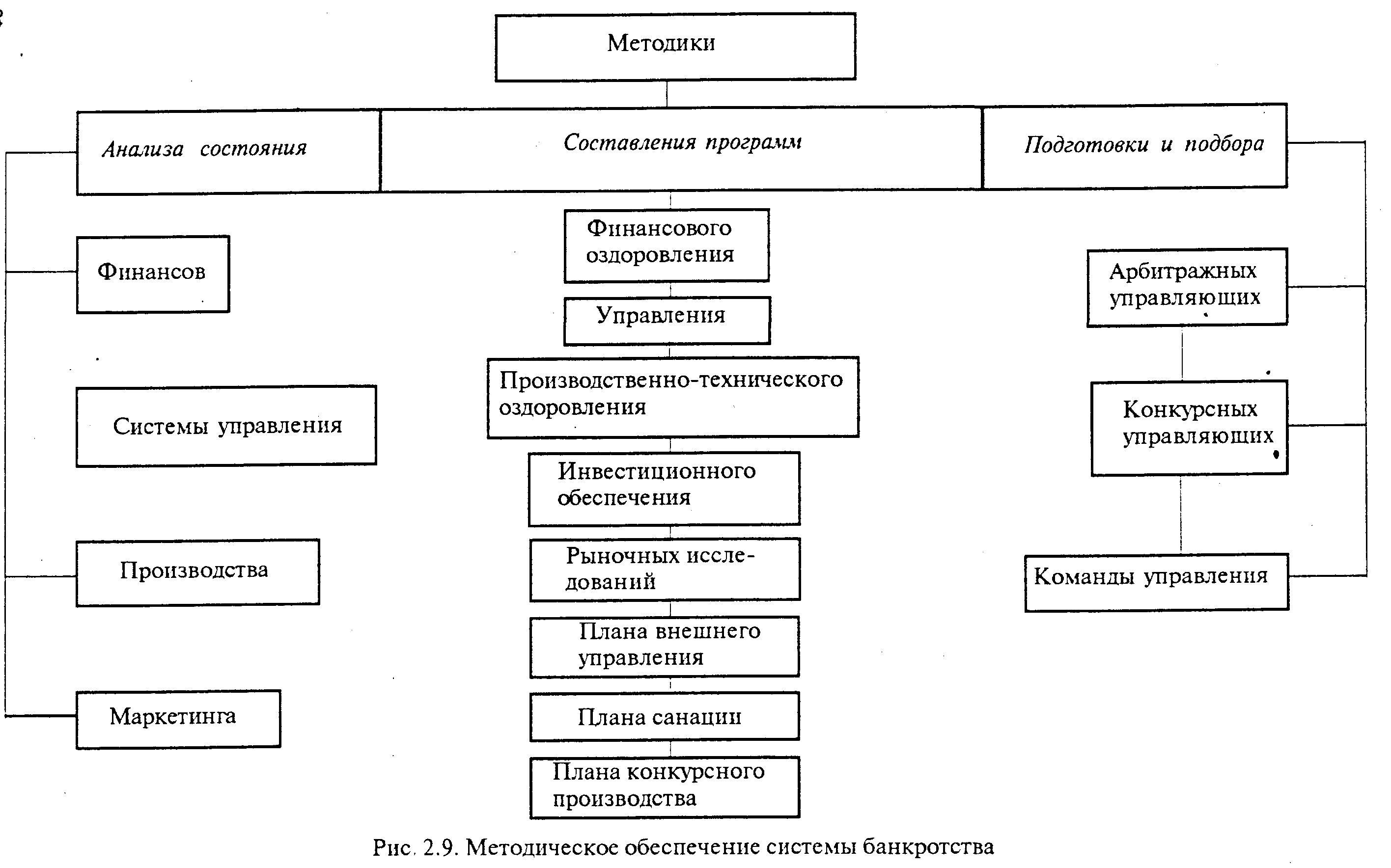

1.2 Правила проведения арбитражным управляющим финансового анализа

1.2.1 Оценка финансово-хозяйственной деятельности должника

1.2.2 Анализ хозяйственной, инвестиционной и финансовой деятельности должника

1.2.3 Анализ активов и пассивов должника

1.2.4 Анализ возможности безубыточной деятельности должника

1.3 Подготовка отчетов арбитражного управляющего

2. Установление размера требований кредиторов

2.1 Установление размера требований кредиторов при наблюдении

2.2 Установление размера требований кредиторов при внешнем управлении

2.3 Размер требований кредиторов первой, второй и третьей очереди

2.4 Анализ судебной практики

Заключение

Библиографический список

Введение

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования.

Порядок и правила проведения финансового анализа должника определены ПБУ от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа», ПБУ от 22 мая 2003 г. № 299 «Об утверждении общих правил подготовки отчётов (заключений) арбитражного управляющего», Приказом Министерства юстиции РФ от 14 августа 2003 г. N 195 «Об утверждении типовых форм отчётов арбитражных управляющих».

Анализ финансового состояния проводится арбитражными управляющими на основании бухгалтерского баланса и отчета о прибыли и убытках, данные которых могут быть скорректированы в соответствии с дополнительно полученной информацией (Отчеты оценщиков, информация приложений к бухгалтерскому балансу и др.)

В соответствии с законодательством, финансовый анализ состояния должника проводится с целью:

• расчета коэффициентов финансово-хозяйственной деятельности должника;

• нахождения причины утраты платежеспособности;

• анализа активов и пассивов должника;

• выявления признаков фиктивного и преднамеренного банкротства;

• формирования вывода о возможности (невозможности) восстановления платежеспособности должника;

• формирования вывод о целесообразности введения соответствующей процедуры банкротства;

• формирования вывод о возможности (невозможности) покрытия судебных расходов.

На основании проведенного анализа арбитражным управляющим формируется вывод о возможности (невозможности) восстановления платежеспособности должника, о целесообразности введения соответствующей процедуры банкротства, о возможности (невозможности) покрытия судебных расходов.

Размеры требований кредиторов устанавливаются в соответствии с ФЗ № 127 «О несостоятельности (банкротстве)». Возражения относительно требований кредиторов могут быть предъявлены в арбитражный суд. По результатам рассмотрения данных требований арбитражным судом выносится определение о включении или об отказе во включении указанных требований в реестр требований кредиторов. В определении арбитражного суда о включении требований в реестр требований кредиторов указываются размер и очередность удовлетворения таких требований.

1. Анализ финансового состояния должника

1.1 Общие положения

Согласно ст. 70 ФЗ № 127 «О несостоятельности (банкротстве)» анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены Федеральным законом.

Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.

При отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, временный управляющий для проведения анализа финансового состояния должника привлекает аудитора, оплата услуг которого осуществляется за счет средств должника.

Временный управляющий на основе анализа финансового состояния должника, в том числе результатов инвентаризации имущества должника при их наличии, анализа документов, удостоверяющих государственную регистрацию прав собственности, осуществляет обоснование возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих применяемых в деле о банкротстве процедур. [1]

Похожие работы

... подтверждением невозможности должника исполнять свои обязательства, а с другой - представляют собой необходимое основание для признания лица несостоятельным (банкротом). Наблюдение как одна из процедур банкротства осуществляется в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения первого собрания ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... , установленных для руководителя организации-должника. В арбитражный суд обратился кредитор должника с заявлением об обжаловании действий управляющего на основании п.10 ст.12 Закона "О несостоятельности (банкротстве) предприятий". Из представленных в арбитражный суд документов следовало, что уставом организации-должника предусмотрено одобрение Советом директоров сделок, совершенных руководителем ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев