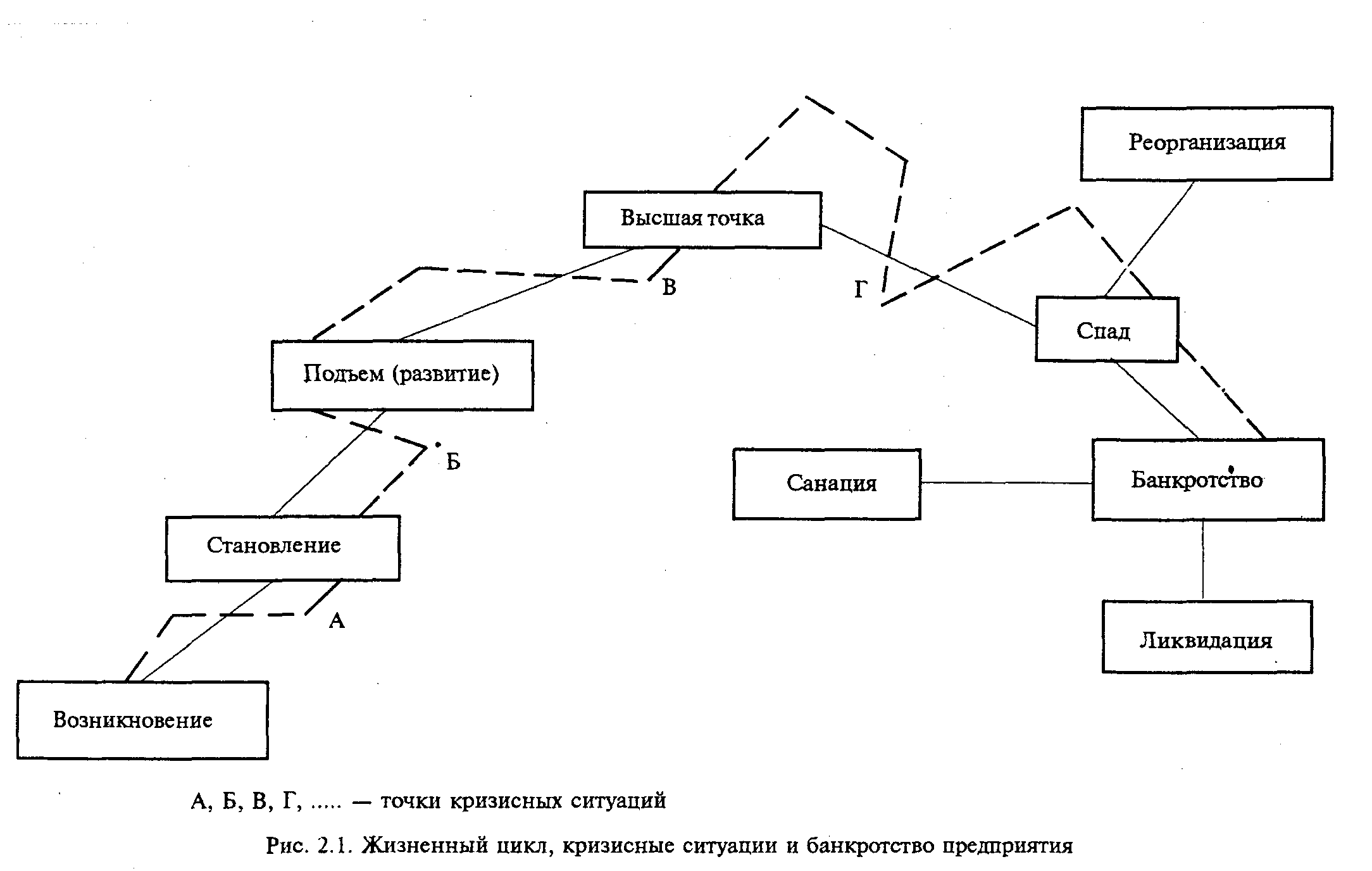

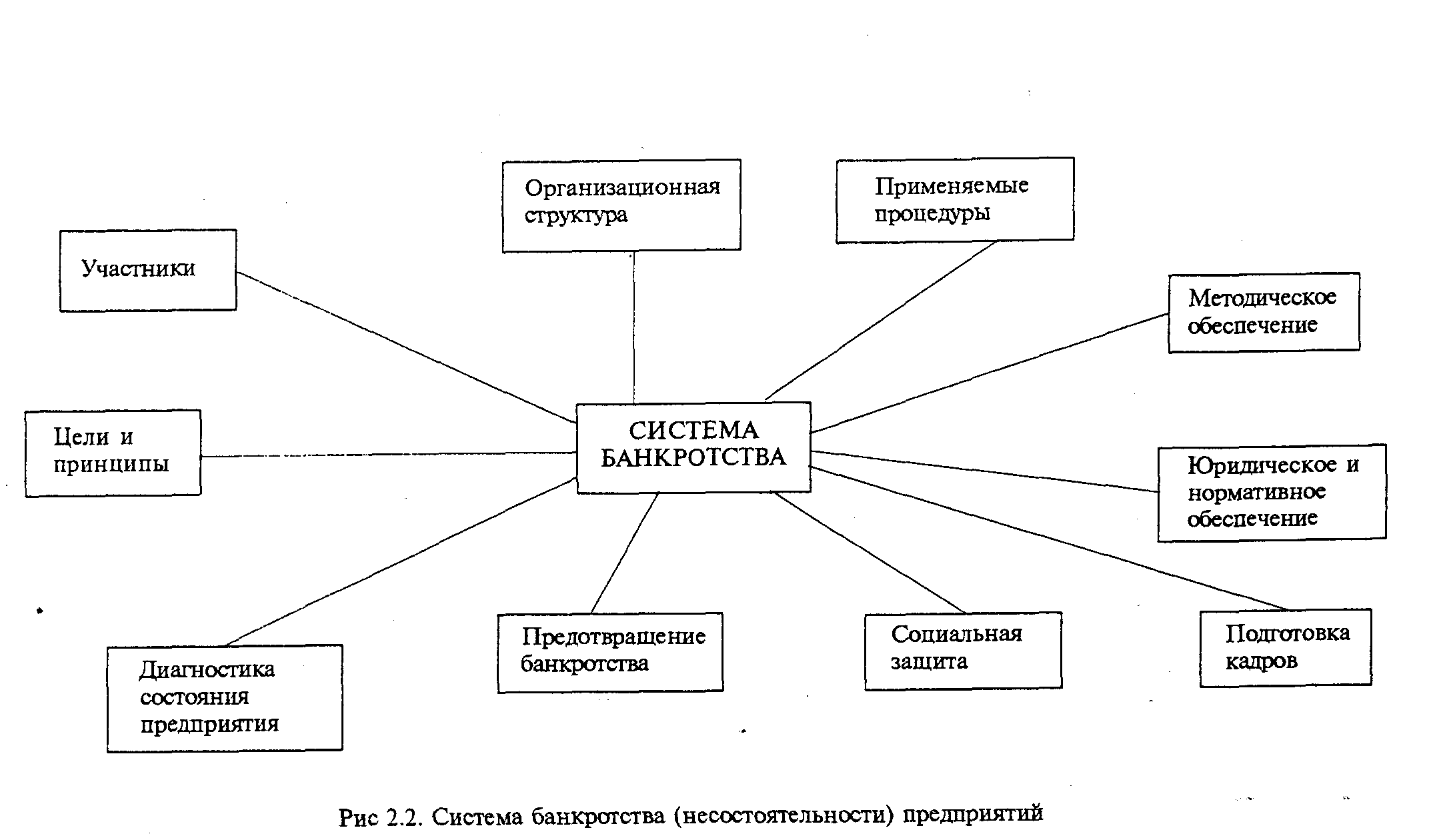

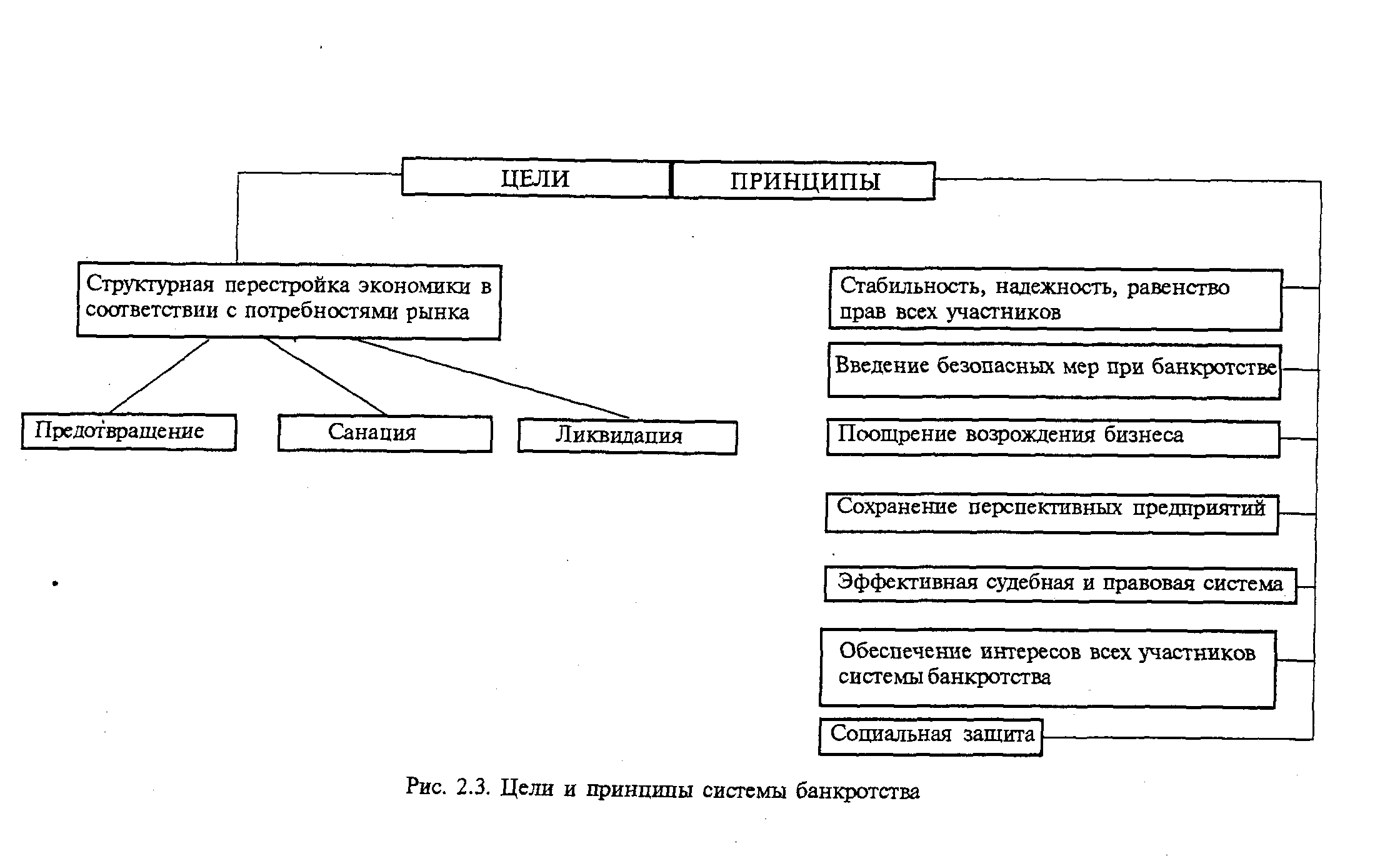

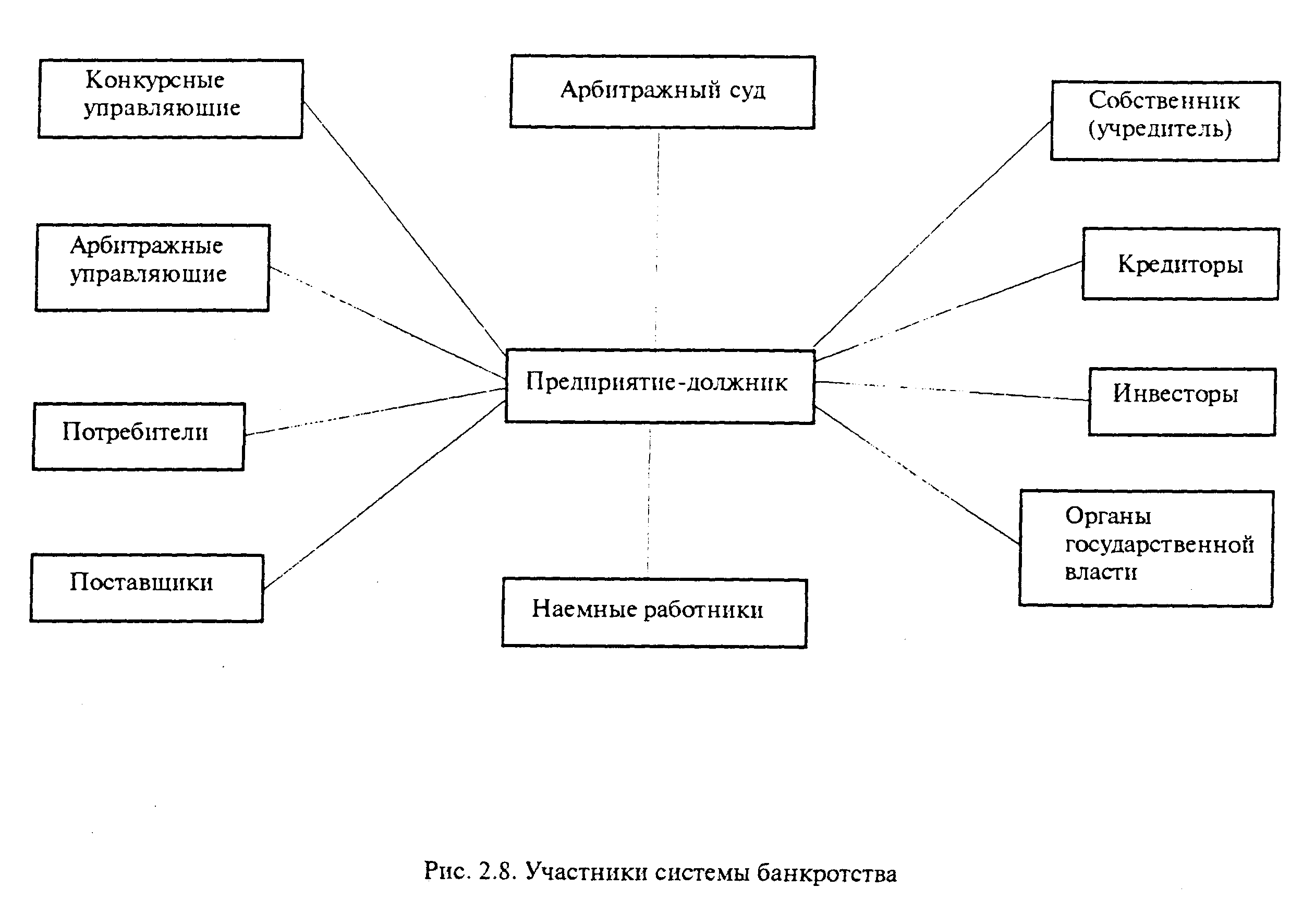

Правила проведения арбитражным управляющим финансового анализа

Оценка финансово-хозяйственной деятельности должника

Анализ активов и пассивов должника

Анализ возможности безубыточной деятельности должника

Установление размера требований кредиторов

Размер требований кредиторов первой, второй и третьей очереди

Навигация

Анализ возможности безубыточной деятельности должника

Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

60236

знаков

0

таблиц

0

изображений

1.2.4 Анализ возможности безубыточной деятельности должника

Арбитражный управляющий проводит анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

По результатам анализа возможности изменения отпускной цены продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) возможность реализации товаров, выполнения работ, оказания услуг по более высокой цене (для прибыльных видов деятельности);

б) возможность реализации товаров, выполнения работ, оказания услуг по цене, обеспечивающей прибыльность и поступление денежных средств от реализации при существующем объеме производства (по каждому из убыточных видов деятельности).

По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) статьи расходов, которые являются необоснованными и непроизводительными;

б) мероприятия по снижению расходов и планируемый эффект от их реализации;

в) затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов;

г) сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов: а) цены на товары, работы, услуги; б) объемы производства; в) производственные мощности; г) расходы на производство продукции; д) рынок продукции; е) рынок сырья и ресурсов.

По результатам анализа возможности безубыточной деятельности должника арбитражный управляющий обосновывает в документах, содержащих анализ финансового состояния должника, следующие выводы:

а) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, невозможна в силу наличия на рынке товаров, работ, услуг других производителей, предлагаемых по более низким ценам, или увеличение объема выпуска продукции невозможно в силу насыщенности рынка или ограниченности производственных мощностей и рынка сырья, то данный вид деятельности или выпуск продукции данного вида (наименования) нецелесообразен и безубыточная деятельность невозможна;

б) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и (или) возможно увеличение объема выпуска продукции, то данный вид деятельности или выпуск продукции данного вида (наименования) целесообразен и безубыточная деятельность возможна;

в) если возможно достижение такого объема производства и реализации товаров, работ, услуг, при котором выручка от продажи превышает сумму затрат, и сумма доходов от основной деятельности, операционных доходов, внереализационных доходов превышает сумму расходов по основной деятельности, операционных расходов, внереализационных расходов, налога на прибыль и иных обязательных аналогичных платежей, то безубыточная деятельность возможна. [2]

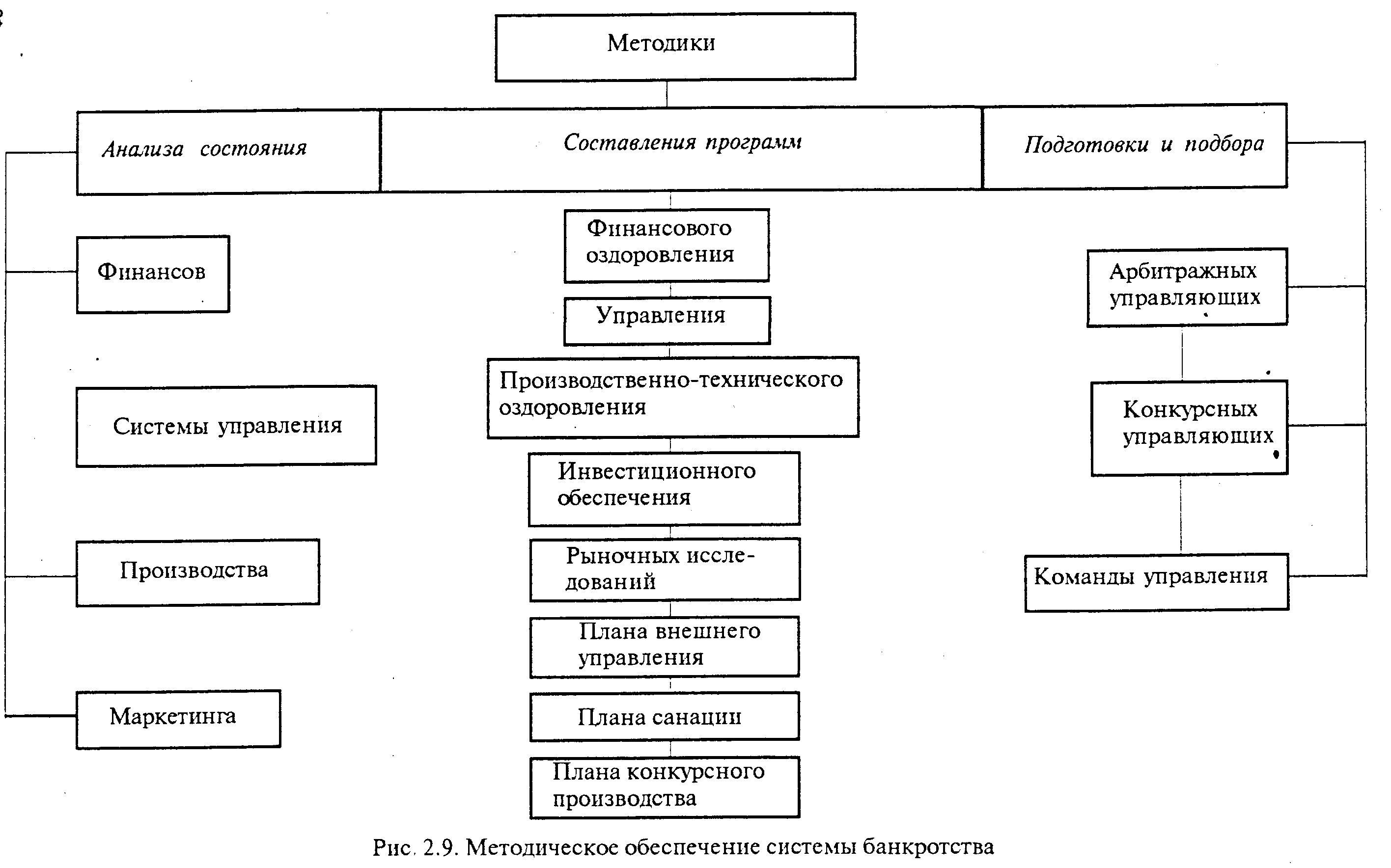

1.3 Подготовка отчетов арбитражного управляющего

Общие правила подготовки отчётов арбитражного управляющего утверждены Постановлением Правительства РФ от 22 мая 2003 г. № 299. Данные Правила определяют общие требования к составлению арбитражным управляющим, осуществляющим свою деятельность в качестве временного, внешнего, конкурсного или административного управляющего, отчетов (заключений), представляемых арбитражному суду и собранию (комитету) кредиторов в случаях и в сроки, предусмотренные Федеральным законом "О несостоятельности (банкротстве)".

Арбитражный управляющий при проведении в отношении должника процедур банкротства - наблюдения, внешнего управления, конкурсного производства и финансового оздоровления - составляет следующие отчеты (заключения):

а) отчет временного управляющего;

б) отчет внешнего управляющего;

в) отчеты конкурсного управляющего о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства;

г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона "О несостоятельности (банкротстве)".

В отчетах (заключениях) арбитражного управляющего указываются сведения, определенные настоящими Правилами, сведения, предусмотренные Федеральным законом "О несостоятельности (банкротстве)", и дополнительная информация, которая может иметь существенное значение для принятия решений арбитражным судом и собранием (комитетом) кредиторов.

Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Министерством юстиции Российской Федерации, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде.

В каждом отчете (заключении) арбитражного управляющего указываются:

а) дата и место составления отчета (заключения);

б) фамилия, имя и отчество арбитражного управляющего;

в) наименование арбитражного суда, в производстве которого находится дело о банкротстве, номер дела, судебные акты о введении соответствующей процедуры банкротства и об утверждении арбитражного управляющего;

г) сведения о наличии и сроке действия договора о страховании ответственности арбитражного управляющего и наличии договора о дополнительном страховании ответственности арбитражного управляющего на случай причинения убытков лицам, участвующим в деле о банкротстве;

д) полное наименование и адрес должника, его организационно-правовая форма;

е) сведения о лицах, привлеченных арбитражным управляющим для обеспечения своей деятельности, и источниках выплаты денежного вознаграждения указанным лицам;

ж) информация о жалобах на действия (бездействие) арбитражного управляющего и результатах их рассмотрения;

з) данные об арбитражном управляющем, о саморегулируемой организации арбитражных управляющих, членом которой он является, и должнике в соответствии с типовыми формами, утвержденными Министерством юстиции Российской Федерации.

Отчет временного управляющего должен содержать сведения:

а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника;

б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения;

в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав.

К отчету временного управляющего прилагаются копии:

а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился;

б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ;

в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено;

г) реестра требований кредиторов на дату составления отчета;

д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения;

е) протокола первого собрания кредиторов (в случае если оно состоялось);

ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

Отчет внешнего управляющего должен содержать:

а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона "О несостоятельности (банкротстве)";

б) баланс должника на последнюю отчетную дату;

в) отчет о движении денежных средств должника;

г) отчет о прибылях и убытках должника;

д) отчет об итогах реализации плана внешнего управления;

е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника;

ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов;

и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника;

к) одно из следующих предложений:

о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

о продлении срока внешнего управления;

о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов;

о прекращении внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства;

л) сведения о предъявлении в суды от имени внешнего управляющего исковых заявлений и ходатайств, результатах их рассмотрения, иные сведения о выполнении внешним управляющим своих обязанностей и реализации им своих прав.

К отчету внешнего управляющего прилагается реестр требований кредиторов на дату составления отчета.

Отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должны содержать сведения, предусмотренные пунктом 2 статьи 143 Федерального закона "О несостоятельности (банкротстве)".

К отчетам конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства прилагаются копии документов, подтверждающих указанные в них сведения. [3]

К отчету о результатах проведения конкурсного производства дополнительно прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов и документы, подтверждающие их погашение.

Отчет конкурсного управляющего об использовании денежных средств должника должен содержать:

а) реквизиты основного счета должника;

б) сведения о размере средств, поступивших на основной счет должника;

в) сведения о каждом платеже (с обоснованием платежа) и об общем размере использованных денежных средств должника.

К отчету конкурсного управляющего об использовании денежных средств должника прилагаются копии документов, подтверждающих указанные в нем сведения.

Заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения:

а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения;

б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору;

в) информация о несоблюдении сроков, установленных графиком погашения задолженности;

г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства - при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона "О несостоятельности (банкротстве)";

д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности;

е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав.

К заключениям административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов прилагаются перечень погашенных и непогашенных требований кредиторов, включенных в реестр требований кредиторов, а также копии:

а) реестра требований кредиторов на дату составления отчета;

б) отчетов должника;

в) иных документов, свидетельствующих о выполнении административным управляющим своих обязанностей и реализации им своих прав. [4]

Похожие работы

... подтверждением невозможности должника исполнять свои обязательства, а с другой - представляют собой необходимое основание для признания лица несостоятельным (банкротом). Наблюдение как одна из процедур банкротства осуществляется в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения первого собрания ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... , установленных для руководителя организации-должника. В арбитражный суд обратился кредитор должника с заявлением об обжаловании действий управляющего на основании п.10 ст.12 Закона "О несостоятельности (банкротстве) предприятий". Из представленных в арбитражный суд документов следовало, что уставом организации-должника предусмотрено одобрение Советом директоров сделок, совершенных руководителем ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев